Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Το ερώτημα είναι αγοράζω τον ΑΔΜΗΕ προσδοκώντας στην αύξηση της Ρυθμιζόμενης Περιουσιακής Βάσης (RAB) και το κλείσιμο της "ψαλίδας" στην αποτίμηση με βάση τον δείκτη EV/RAB ή αγοράζω την πορτογαλική REN (Redes Energéticas Nacionais) που μου δίνει υψηλότερο μέρισμα τα τελευταία 15 χρόνια; Μη βιαστείτε να απαντήσετε γιατί σε λιγότερο από 11 χρόνια η επένδυση μπορεί να διπλασιαστεί!

Ο ΑΔΜΗΕ ανακοίνωσε οικονομικά αποτελέσματα γ’ τριμήνου/9μήνου λίγο πολύ αναμενόμενα, παρά την εντυπωσιακή αύξηση της κερδοφορίας, καθώς τα μεγέθη του σε γενικές γραμμές δεν μπορεί να βγουν εκτός των εκτιμήσεων της αγοράς σε μεγάλο βαθμό παρά μόνο διά χειρός ΡΑΕ (Ρυθμιστική Αρχή Ενέργειας). Ουσιαστικά τα έσοδά του προέρχονται από την απόδοση του ενεργητικού του (RAB) αφού όμως δώσει την έγκριση των παραμέτρων η ΡΑΕ. O καθοριστικός παράγοντας για τη βελτίωση των οικονομικών μεγεθών της ΑΔΜΗΕ είναι η βελτίωση των υποδομών.

Υπενθυμίζεται ότι ο βασικός μέτοχος της ΑΔΜΗΕ Συμμετοχών (η εισηγμένη εταιρεία) είναι το ελληνικό δημόσιο με 51,12%. Επιπλέον η κινεζική εταιρεία (State Grid) έχει αγοράσει το 25% με 2,96 ευρώ ανά μετοχή (Μη εισηγμένη ΑΔΜΗΕ). Η διάθεση του 25% που κατέχει το ελληνικό δημόσιο ήταν να πραγματοποιηθεί πριν από 3-4 χρόνια πράγμα, το οποίο και δεν έγινε λόγω της πανδημίας ενώ η ΕΕ φαίνεται να έχει αντιρρήσεις στην αύξηση του ποσοστού από τους Κινέζους όχι μόνο για τον ελληνικό ΑΔΜΗΕ αλλά γενικότερα σε ολόκληρο τον ευρωπαϊκό χώρο.

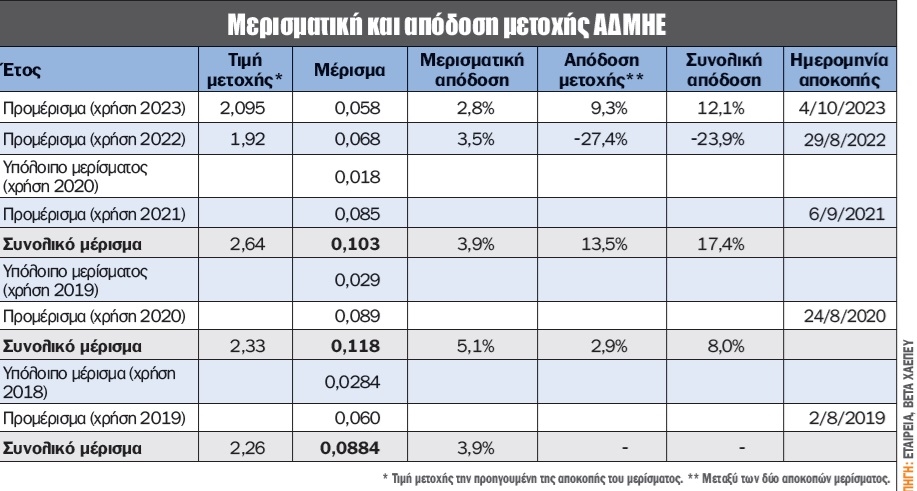

Σύμφωνα με το καταστατικό της εταιρείας, το ποσό που διανέμεται στους μετόχους ως μέρισμα ανέρχεται τουλάχιστον στο 50% επί των καθαρών ετήσιων κερδών της εταιρείας. Υπενθυμίζεται ότι η εταιρεία προέβη στη διανομή μικτού προμερίσματος ανά μετοχή 0,058 ευρώ (χρήση 2023) στις 4 Οκτωβρίου 2023, ήτοι μερισματική απόδοση 2,6% ενώ εκτιμάται, σύμφωνα με το Bloomberg, η συνολική μερισματική απόδοση για τη χρήση 2023 να αγγίξει το 3,1% ενώ για το 2024 το 4,8%.

Σύμφωνα με τις εκτιμήσεις της αγοράς (Bloomberg), ο ΑΔΜΗΕ διαπραγματεύεται 10 φορές τα εκτιμώμενα λειτουργικά κέρδη (EBITDA) του 2023 και 13 φορές (P/E) τα καθαρά του κέρδη για το 2023. Η Ρυθμιζόμενη Περιουσιακή Βάση (RAB) το 2025 για την ΑΔΜΗΕ εκτιμάται ότι θα προσεγγίσει τα 2,47 δισ. ευρώ. Ο καθαρός δανεισμός της εταιρείας προσεγγίζει τα 1,019 δισ. ευρώ ενώ ο δείκτης καθαρός δανεισμός προς λειτουργικά κέρδη (EBITDA) δεν ξεπερνάει τις 5,5 φορές σύμφωνα με τις εκτιμήσεις όπως εμφανίζονται στο Bloomberg. Ο δείκτης EV/RAB (βασικός δείκτης αποτίμησης τέτοιου είδους εταιρειών) δίνει προβάδισμα στον ΑΔΜΗΕ καθώς διαμορφώνεται στη 1 φορά έναντι 1,2 φορές της Redes Energéticas Nacionais.

Η αλήθεια είναι ότι θα θέλαμε υψηλότερη μερισματική απόδοση από μία εταιρεία σαν τον ΑΔΜΗΕ καθώς ο κλάδος πανευρωπαϊκά δίνει αρκετά υψηλότερες αποδόσεις. Για παράδειγμα, μία ανάλογη εταιρεία είναι η REN-Redes Energéticas Nacionais όπου είναι ο διαχειριστής δικτύου ηλεκτρικής ενέργειας αλλά και του φυσικού αερίου στην Πορτογαλία διαθέτει μέση μερισματική απόδοση των τελευταίων 15 ετών 6,6% χωρίς να συμπεριλαμβάνεται το έκτακτο μέρισμα που διένειμε για τη χρήση 2022!

Η REN διαπραγματεύεται 8 φορές τα λειτουργικά κέρδη (EBITDA) του 2023 και 12 φορές (P/E) τα καθαρά κέρδη του 2023. Το ενδιαφέρον είναι ότι και εκεί η κινεζική εταιρεία (State Grid) έχει αγοράσει το 25% όπως και στον ΑΔΜΗΕ! Η Ρυθμιζόμενη Περιουσιακή Βάση (RAB) το 2025 για την REN εκτιμάται ότι θα προσεγγίσει τα 3,6 δισ. ευρώ έναντι 3,5 δισ. ευρώ όπου είναι η τρέχουσα. Μάλιστα ο δείκτης καθαρός δανεισμός προς EBITDA διαμορφώνεται στις 3,2 φορές για τα EBITDA του 2023 ενώ για τον ΑΔΜΗΕ προσεγγίζει τις 5,5 φορές κυρίως λόγω των επενδύσεων που έχει προγραμματίσει.

Καταλήγοντας, οι επενδυτές επιλέγουν τέτοιου είδους εταιρείες κυρίως για τη μερισματική απόδοση και όχι για τα κεφαλαιακά κέρδη. Υπενθυμίζεται ότι 72/6,6 (μερισματική απόδοση) = 10,9 (χρόνια). Έτσι, αν για λιγότερο από 11 χρόνια μία εταιρεία διαθέτει μερισματική απόδοση της τάξεως του 6,6% η επένδυση έχει διπλασιαστεί μόνο με τη διανομή μερισμάτων, χωρίς να συνυπολογίζονται τα ενδεχόμενα κεφαλαιακά κέρδη! Τέλος, μην ξεχνάτε, ο νομπελίστας Paul Samuelson ανέφερε: "Η επένδυση πρέπει να είναι σαν να βλέπεις το χρώμα να στεγνώνει ή το γρασίδι να µεγαλώνει. Αν θέλετε ενθουσιασμό... πηγαίνετε στο Λας Βέγκας"!

Ο ΟΛΠ η πρώτη επιλαχούσα και ο Σαράντης η πρώτη υποψήφια προς αποχώρηση από το FTSE Large Cap

Στις 28 Νοεμβρίου 2023 το Χ.Α. και ο οίκος FTSE Russell ανακοίνωσαν τα αποτελέσματα της τακτικής εξαμηνιαίας αναθεώρησης της σύνθεσης των δεικτών FTSE/XA για την περίοδο Μάιος 2023 - Οκτώβριος 2023. Στον FTSE Large Cap δεν είχαμε καμία προσθήκη, όπως είχαμε επισημάνει στο άρθρο της 21ης Οκτωβρίου ενώ είχαμε τη Σαράντης να αυξάνει τον συντελεστή στάθμισή της από 35% σε 49% λόγω αύξησης της ελεύθερης διασποράς (free float) της εταιρείας.

Οι επιλαχούσες, δηλαδή οι εταιρείες όπου θα εισαχθούν στον δείκτη εφόσον μέχρι την επόμενη προγραμματισμένη αναθεώρηση του Μαΐου (λαμβάνονται υπ’ όψιν οι τιμές στις 30 Απριλίου 2024) πραγματοποιηθεί αποχώρηση από τον δείκτη είναι με βάση τη σειρά κατάταξης : ΟΛΠ, Epsilon Net, Intrakat, ΑΔΜΗΕ και Ιντραλότ.

Αντίθετα, σε περίπτωση εισαγωγής στο Χ.Α. π.χ. του αεροδρομίου "Ελευθέριος Βενιζέλος" τότε θα αποχωρήσει η τελευταία όπου θα βρίσκεται τότε σε κεφαλαιοποίηση (την τρέχουσα δεδομένη στιγμή είναι η Σαράντης με 540 εκατ. ευρώ και προτελευταία η Quest με 600 εκατ. ευρώ).

Στο FTSE Mid Cap είχαμε δύο προσθήκες (Austriacard και Intralot) και δύο διαγραφές (Briq Properties και Παπουτσάνης).

Να σημειωθεί ότι σύμφωνα με τον κανονισμό μία εταιρεία στις ημερομηνίες που έχει θέσει ο οίκος FTSE Russell μία εταιρία εισάγεται αυτόματα στον FTSE Large Cap εφόσον καλύπτει όλα τα κριτήρια που έχει θέσει ο οίκος ενώ η κεφαλαιοποίησή της βρίσκεται ανάμεσα στις 20 μεγαλύτερες του Χ.Α. Αντίθετα αποχωρεί από τον δείκτη όταν βρεθεί υψηλότερα από την 30ή θέση (χαμηλότερη κεφαλαιοποίηση) και τη θέση της παίρνει η πρώτη επιλαχούσα.

Διψήφια αύξηση κερδών οδηγεί σε υψηλότερες του μέσου όρου (10 ετών) αποτιμήσεις

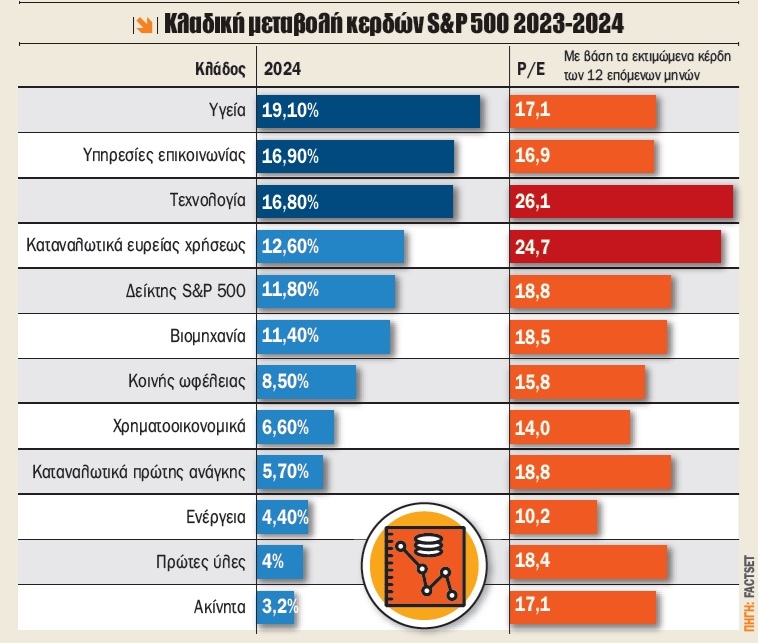

Παρά τις ανησυχίες που υπάρχουν σε ολόκληρο τον πλανήτη για πιθανή ύφεση το επόμενο έτος, οι εκτιμήσεις της αγοράς κάνουν λόγο για αύξηση κερδών 11,8% για ολόκληρο το 2024. Ο εκτιμώμενος ρυθμός αύξησης των κερδών είναι υψηλότερος από τον 10ετή μέσο όρο που είναι 8,4% (2013-2022).

Και για τους έντεκα κλάδους προβλέπεται ότι η κερδοφορία θα κινηθεί ανοδικά με πέντε (υγεία, υπηρεσιών επικοινωνίας, πληροφορικής, αγαθά ευρείας κατανάλωσης και βιομηχανία) από τους έντεκα να εκτιμάται ότι θα σημειώσουν διψήφιο ποσοστό ανόδου. Ο κλάδος της υγείας εκτιμάται ότι θα παρουσιάσει τον υψηλότερο ρυθμό αύξησης κερδών και από τους έντεκα τομείς στο +19,1%. Με βάση την παραπάνω αύξηση κερδών η αποτίμηση του κλάδου διαμορφώνεται στις 17,1 φορές τα κέρδη έναντι 16,1 φορές του 10ετούς μέσου όρου.

Ταυτόχρονα ο κλάδος των υπηρεσιών επικοινωνίας αναμένεται να παρουσιάσει τον δεύτερο υψηλότερο ρυθμό αύξησης κερδών από τους έντεκα τομείς στο +16,9%. Η αποτίμηση του εν λόγω κλάδου προσεγγίζει τις 16,9 φορές τα κέρδη έναντι 15,8 φορών του 10ετούς μέσου όρου.

Στο ίδιο μοτίβο και ο τομέας της πληροφορικής καθώς αναμένεται να παρουσιάσει τον τρίτο υψηλότερο ρυθμό αύξησης κερδών με +16,8%, με τον λόγο P/E να διαμορφώνεται στις 26,1 φορές έναντι 19,8 φορών του 10ετούς μέσου όρου.

Στον αντίποδα τη χαμηλότερη αποτίμηση από τους έντεκα τομείς του S&P 500 εμφανίζει η ενέργεια με μόλις 10,2 φορές τα κέρδη ενώ οι εκτιμήσεις κάνουν λόγο για ανάπτυξη κερδών περί του +4,4% (βρισκόμενος στην ένατη θέση από πλευράς αύξησης κερδών).

Τέλος, ο κλάδος με τη μικρότερη ανάπτυξη κερδών για το 2024, σύμφωνα πάντα με τις εκτιμήσεις της factset, είναι η διαχείριση ακινήτων με +3,2%. Αντίστοιχα ο λόγος τιμή προς κέρδη ανά μετοχή αγγίζει τις 17,1 φορές έναντι 19,4 φορές του μέσου όρου των τελευταίων 5 ετών.

Ατζέντα (19/12/23 - 24/12/23)

Την Τετάρτη οι ΑΔΜΗΕ (κύριο θέμα η εκλογή νέου Δ.Σ.) και Σαράντης (εκλογή νέου Δ.Σ. και θέσπιση μακροπρόθεσμου πλάνου κινήτρων σε στελέχη και Δ.Σ.) έχουν συγκαλέσει έκτακτη Γ.Σ.

Την Πέμπτη η Τράπεζα της Ελλάδος ανακοινώνει το ισοζύγιο πληρωμών για τον Οκτώβριο.

Την Παρασκευή η DOTSOFT έχει συγκαλέσει έκτακτη Γ.Σ., η Τράπεζα της Ελλάδος ανακοινώνει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Οκτώβριο ενώ η ΕΛΣΤΑΤ δημοσιεύει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων κατοικιών για τον Νοέμβριο.

Στο επίκεντρο η καταναλωτική εμπιστοσύνη στις ΗΠΑ την Τετάρτη

Στο εξωτερικό, σήμερα Τρίτη τα ξημερώματα, η κεντρική τράπεζα της Ιαπωνίας αναμένεται να ανακοινώσει τα επιτόκια του γιεν, αργότερα ανακοινώνεται στην Ευρωζώνη ο πληθωρισμός Νοεμβρίου ενώ νωρίς το απόγευμα δημοσιεύονται οι άδειες οικοδομής για τον Νοέμβριο στις ΗΠΑ.

Την Τετάρτη είναι η σειρά της Μεγ. Βρετανίας να ανακοινώσει τον πληθωρισμό Νοεμβρίου, της Γερμανίας, τον δείκτη τιμών παραγωγού για τον ίδιο μήνα, ενώ νωρίς το απόγευμα δημοσιεύεται η καταναλωτική εμπιστοσύνη με βάση τα τελευταία στοιχεία του Δεκεμβρίου στις ΗΠΑ.

Την Πέμπτη ανακοινώνονται τα αναθεωρημένα στοιχεία για το ΑΕΠ γ’ τριμήνου των ΗΠΑ την ίδια ώρα με τον μεταποιητικό δείκτη PMI για την περιοχή της Φιλαδέλφειας στις ΗΠΑ.

Την Παρασκευή η αγορά της Μεγ. Βρετανίας θα λειτουργήσει σε καθεστώς ημιαργίας ενώ παράλληλα θα δημοσιευτούν τα αναθεωρημένα στοιχεία για το ΑΕΠ γ’ τριμήνου της Μεγ. Βρετανίας. Την ίδια ημέρα ανακοινώνονται οι παραγγελίες διαρκών αγαθών για τον Νοέμβριο στις ΗΠΑ, οι πωλήσεις νέων κατοικιών στις ΗΠΑ για τον ίδιο μήνα καθώς και οι καταναλωτικές και πληθωριστικές προσδοκίες από το πανεπιστήμιο του Michigan τόσο σε βραχυπρόθεσμο όσο και μακροπρόθεσμο ορίζοντα.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο