Παρασκευή, 06-Οκτ-2023 00:05

Έχοντας προβάδισμα στην ανοδική κίνηση

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Με τον πλέον επίσημο τρόπο, μέσω των οικονομικών της αποτελεσμάτων για το πρώτο εξάμηνο του 2023, η Τεχνική Ολυμπιακή (ΟΛΥΜΠ) επιβεβαίωσε την αλλαγή προς τα εμπρός που έχει επιτύχει την τελευταία τριετία.

Έτσι ένας όμιλος που παρουσίαζε το πρώτο εξάμηνο του 2020 ζημιές 59,28 εκατ. ευρώ έχει βρεθεί πλέον στα τέλη του περασμένου Ιουνίου να φέρνει κέρδη 2,68 εκατ. ευρώ. Παράλληλα από έσοδα μόλις 209 χιλ. ευρώ το πρώτο εξάμηνο του 2020 έχει εκτιναχθεί στα 9,49 εκατ. ευρώ. Μιλάμε για μια ποσοστιαία εκτόξευση κατά +4.432% και από ό,τι φαίνεται δεν έχουμε δει τίποτα ακόμα, καθώς δεν έχει ξεκινήσει να εισπράττει το αυξημένο ναύλο για το μεγάλο πλοίο Roma των 58 χιλ. δολαρίων/ημέρα που θα ισχύει από 1 Δεκεμβρίου, έναντι των 24 χιλ. δολαρίων/ημέρα (άνοδος +142%), ενώ ο άλλος τομέας της διαχείρισης ακινήτων και δανείων μόλις τώρα γεννιέται και αρχίζει σταδιακά να αποδίδει.

Τεράστια είναι η διαφορά και στα ίδια κεφάλαια του ομίλου που από τα 116 εκατ. ευρώ το 2020 έχουν σκαρφαλώσει στα 194,2 εκατ. ευρώ το 2023 ή αύξηση +67% (!).

Το ταμπλό παραδόξως έχει μείνει ακόμα στο 2020 μιας που η κεφαλαιοποίηση του ομίλου βρίσκεται πολύ πίσω στα 95 εκατ. ευρώ με ένα άθλιο discount -51% ή -100 ολόκληρα εκατ. ευρώ. Κοινώς η τιμή της μετοχής βρίσκεται στα 2,34 ευρώ, ενώ βάση των ιδίων κεφαλαίων θα έπρεπε να βρίσκεται στα 4,77 ευρώ.

Τα καλά νέα από τα θεμελιώδη στοιχεία του ομίλου δε σταματούν εδώ καθώς έχει αυτή τη στιγμή ένα από τα πλέον υψηλά περιθώρια στο EBITDA (κέρδη προ φόρων, χρηματοοικονομικών αποτελεσμάτων και αποσβέσεων) φτάνοντας για το πρώτο εξάμηνο του 2023 στο εντυπωσιακό 63%, μιας που το EBITDA έκλεισε στα 5,985 εκατ. ευρώ. Σημαντικό είναι και το περιθώριο της καθαρής κερδοφορίας όπου φτάνει το 28,2%.

Το άλλο σημαντικό στοιχείο που φανερώνει τη σοβαρή υποτίμηση της μετοχής είναι το καθαρό ταμείο καθώς εντοπίζεται στα 23,6 εκατ. ευρώ ενώ αν βάλουμε μέσα και το ποσό των χρηματοοικονομικών προϊόντων όπως επίσης και του λογαριασμού μεσεγγύησης (escrow account) από την πώληση του Πόρτο Καρράς στη Χαλκιδική, τότε εκτοξεύεται στα 50 εκατ. ευρώ. Σε αυτά μάλιστα δύναται να προστεθούν άλλα 3 εκατ. ευρώ από εισπράξεις που εκκρεμούν από παλιότερα έργα σε Ρουμανία και Ελλάδα.

Μεγάλο ενδιαφέρον παρουσιάζει και η απόσβεση που πραγματοποιεί ο όμιλος στις συμμετοχές που έχει στα πλοία. Ήδη λοιπόν με τα μερίσματα των 6,3 εκατ. ευρώ που έχει εισπράξει μέχρι τα τέλη του περασμένου Ιουνίου από τη συμμετοχή του 15% στα έξι πλοία ποντοπόρου ναυτιλίας, η Ολυμπιακή Τεχνική έχει πάρει ολοκληρωτικά πίσω και μέσα σε σύντομο χρονικό διάστημα το κεφάλαιο των 6 εκατ. δολαρίων που είχε επενδύσει σε αυτά.

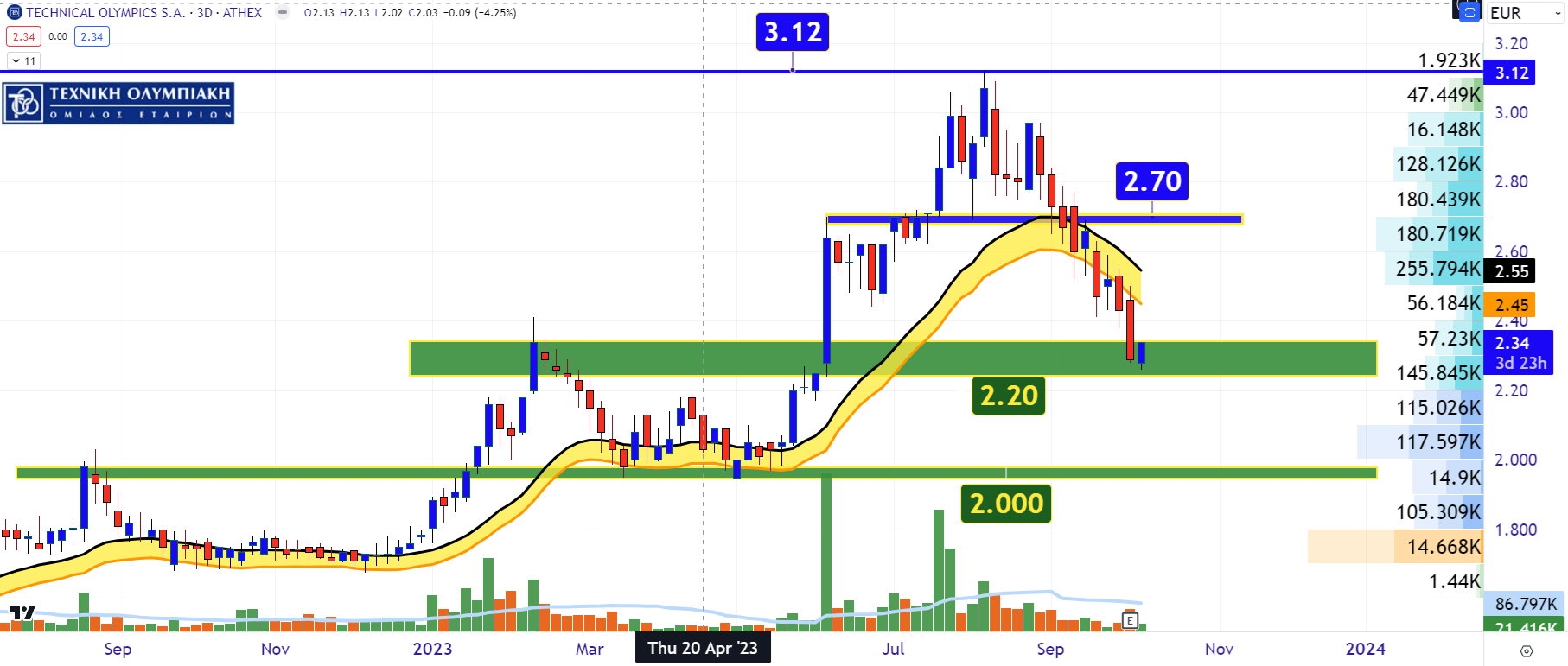

Στη διαγραμματική ανάλυση τώρα η μετοχή παρουσιάζεται να έχει παρασυρθεί από το γενικό διορθωτικό κλίμα κατεβαίνοντας έως την πολύ σημαντική περιοχή στήριξης των 2,30 με 2,20 ευρώ. Η ισχυρή άρνηση καθοδικής τμήσης θα φέρει τη μετοχή αρχικά πάνω από τον Keltner και μετά προς τη βραχυχρόνια περιοχή αντίστασης των 2,70 ευρώ. Πάνω από εκεί ανοίγει και πάλι το ανοδικό παράθυρο για το επίπεδο των 3,10 με 3,20 ευρώ. Επαναλαμβάνω ότι η εσωτερική αξία της μετοχής είναι στα 4,77 ευρώ.

Προχωράω στη μετοχή της ΕΛΙΝΟΙΛ (ΕΛΙΝ), όπου στο διμηνιαίο διάγραμμα τιμών φαίνεται να δοκιμάζει το πολύ σημαντικό επίπεδο στήριξης των 2,25 με 2,10 ευρώ μετά την πρώτη της επαφή που έκανε το καλοκαίρι με τη ζώνη αντίστασης των 2,80 με 3 ευρώ.

Το εν λόγω επίπεδο στήριξης θα παίξει μεγάλη σημασία για τη συνέχεια, καθώς αποτελούσε για πάνω από μία δωδεκαετία τα τείχη που δεν επέτρεπαν το πέρασμα της μετοχής προς υψηλότερα επίπεδα τιμών. Έτσι λοιπόν όσο η μετοχή δεν μπορεί να περάσει κάτω από εκεί, τόσο θα ετοιμάζει τις βαλίτσες της για το μεσοπρόθεσμο ταξίδι πάνω από τα 3 ευρώ. Οπότε, η θωράκιση των 2,10 ευρώ είναι πρωτεύον στοιχείο στις αγοραστικές δυνάμεις.

Από πλευράς τώρα θεμελιωδών, ο όμιλος παρά τη σημαντική μείωση των πωλήσεων κατά -42% στο πρώτο εξάμηνο του 2023 σε σχέση με την αντίστοιχη περσινή περίοδο στα 1,137 δισ. ευρώ από 1,95 δισ. ευρώ παρουσίασε μικρότερη μείωση κατά -14% στο EBITDA κλείνοντας στα 13,48 εκατ. ευρώ από 15,72 εκατ. ευρώ. Μικρή ήταν και η μείωση κατά -16% στα κέρδη μετά από φόρους, καθώς διαμορφώθηκε στα 5,2 εκατ. ευρώ από 6,19 εκατ. ευρώ το περσινό πρώτο εξάμηνο.

Ποια είναι όμως τα θετικά στοιχεία που βγάζει προς τα έξω ο ισολογισμός του πρώτου εξαμήνου;

Πρώτον ότι τα ίδια κεφάλαια της ΕΛΙΝΟΙΛ έφτασαν στα 75,44 εκατ. ευρώ από 70,23 εκατ. ευρώ που ήταν στα τέλη του 2022 ανεβάζοντας τη λογιστική αξία της μετοχής στα 3,17 ευρώ.

Δεύτερον η εντυπωσιακή πτώση κατά 56% στον δανεισμό του ομίλου καθώς τα 15 εκατ. που είχε ως μακροπρόθεσμα δάνεια στο τέλος της χρήσης του 2022 δεν υπάρχουν πλέον, ενώ και τα βραχυπρόθεσμα δάνεια από τα 117,65 εκατ. ευρώ έχουν πέσει στα 58,11 εκατ. ευρώ.

Τρίτον η μείωση κατά 25% του χρηματοοικονομικού κόστους στα 3,9 εκατ. ευρώ από 5,4 εκατ. ευρώ και,

Τέταρτον οι θετικές καθαρές ταμειακές ροές από λειτουργικές δραστηριότητες που έφτασαν στα 71,1 εκατ. ευρώ από -10,55 εκατ. ευρώ που ήταν το αντίστοιχο διάστημα το 2022.

Επίσης, το αρνητικό αποτέλεσμα στα προ φόρων των -2,6 εκατ. ευρώ που έφερε στο πρώτο εξάμηνο ο τομέας καυσίμων εσωτερικής αγοράς λόγω της έντονης μεταβλητότητας της αγοράς και της παρατεταμένης προεκλογικής περιόδου αναμένεται να αντιστραφεί στο δεύτερο εξάμηνο με τη θετική πορεία του τουρισμού δεδομένου ότι η ΕΛΙΝΟΙΛ είναι στρατηγικά τοποθετημένη σε αγορές που επηρεάζονται από τον τουρισμό.

Τέλος, αρκετά καλή αν και με μικρό ακόμα αποτύπωμα στα συνολικά αποτελέσματα είναι η συμβολή στη κερδοφορία της θυγατέρας ELECTRICON, η οποία εξελίσσεται σταδιακά σε μια νέα πηγή εσόδων για την ΕΛΙΝΟΙΛ.

Και η τεχνική όσο και η θεμελιώδη ανάλυση δικαιολογούν υψηλότερα νούμερα στη τιμή της μετοχής της ΕΛΙΝΟΙΛ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

Στις 26 Ιανουαρίου 2026, σαν κεραυνός εν αιθρία, ο οίκος MSCI ανακοίνωσε την έναρξη διαβούλευσης σχετικά με πρόταση για την πιθανή αναβάθμιση της Ελλάδας από καθεστώς αναδυόμενης αγοράς σε ανεπτυγμένη...

Η ελληνική χρηματιστηριακή αγορά έχει εισέλθει στο 2026 έχοντας πίσω της μία πενταετία συνεχόμενης ανόδου, με το 2025 να καταγράφει ισχυρή συσσώρευση αποδόσεων και ουσιαστική διεύρυνση συμμετοχής. Το...

Το Global X MSCI Greece ETF (GREK) δείχνει πως έχει μπει πια στο επενδυτικό ραντάρ πολλών Αμερικανών και διεθνών επενδυτών. Η πρόσφατη επίδοσή του έχει προκαλέσει αναπροσαρμογή στρατηγικών στον κόσμο...

Η Austriacard αρχίζει να αποτυπώνει μια πορεία που χτίζεται από τη σύγκλιση δύο διακριτών αξόνων: από τη μία, έργα εμπορικής φύσης με μεγάλη τεχνολογική ένταση και διάρκεια, και από την άλλη, μια...

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ο Eurostoxx 600 διαπραγματεύεται 15,4 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ουσιαστικά του 2026, έναντι 14,2 φορών του 10ετούς μέσου όρου. Αν οι αποτιμήσεις για τις ευρωπαϊκές εταιρείες...

Τέσσερις μετοχές της υψηλής κεφαλαιοποίησης κινούνται πλέον σε ζώνες που πριν από λίγα χρόνια θεωρούνταν απρόσιτες. Σε ορίζοντα 1.250 ημερών, οι αποδόσεις τους είναι τόσο εκρηκτικές που άλλαξαν το...

Η ΕΚΤΕΡ έχει περάσει σε φάση κανονικής εργοταξιακής παραγωγής, με όρους ρυθμού, εκτέλεσης και συσσώρευσης δουλειάς. Με κεφαλαιοποίηση €108,7 εκατ. και τιμή μετοχής στα €3,92, η εταιρεία δείχνει ότι το...

Η Profile Software έχει αποκτήσει μέγεθος και ποιότητα που αλλάζουν τον τρόπο ανάγνωσης της μετοχής. Καθαρό ταμείο σε ανοδική τροχιά, λειτουργική κερδοφορία που ανοίγει βήμα και επαναλαμβανόμενα έσοδα...

Η παγκόσμια αγορά αλουμινίου έχει εισέλθει σε τελείως διαφορετικό μήκος κύματος. Το χυτό ανακυκλωμένο αλουμίνιο κοστολογείται πλέον σε επίπεδα που έχουν περιορίσει δραστικά τη διαφορά από το...

Η διεθνής αγορά αλουμινίου κινείται σε τιμές που ανεβάζουν αισθητά τον πήχη σε όλη την παραγωγική αλυσίδα. Το πρωτογενές μέταλλο διατηρείται πάνω από τα 3.100 δολάρια ανά τόνο, με πρόσφατη κορυφή στα...