Από τα πλέον δυναμικά στοιχεία που μπορούν να γείρουν αποφασιστικά την πλάστιγγα της επενδυτικής απόφασης υπέρ της μετοχικής αξίας μιας εταιρείας είναι πρώτον η διορατικότητα της διοίκησης και δεύτερον η άριστη ικανότητα επίτευξης των στόχων που έχουν χαραχτεί στο εκάστοτε αναπτυξιακό business plan. Όταν μάλιστα αυτό επιτυγχάνεται κατά γράμμα και σε σύντομο χρονικό διάστημα τότε αυτομάτως η εταιρεία μπαίνει στο σαλόνι των ελίτ επενδυτικών επιλογών σε μακροχρόνια βάση.

Από τα πλέον δυναμικά στοιχεία που μπορούν να γείρουν αποφασιστικά την πλάστιγγα της επενδυτικής απόφασης υπέρ της μετοχικής αξίας μιας εταιρείας είναι πρώτον η διορατικότητα της διοίκησης και δεύτερον η άριστη ικανότητα επίτευξης των στόχων που έχουν χαραχτεί στο εκάστοτε αναπτυξιακό business plan. Όταν μάλιστα αυτό επιτυγχάνεται κατά γράμμα και σε σύντομο χρονικό διάστημα τότε αυτομάτως η εταιρεία μπαίνει στο σαλόνι των ελίτ επενδυτικών επιλογών σε μακροχρόνια βάση.

Ο κύριος λόγος της αναφοράς αυτής έγκειται σε δύο εισηγμένους ομίλους, στο φαινόμενο Intrakat (ΙΝΚΑΤ) και στη διοίκησή της υπό τον Αντιπρόεδρο και Διευθύνοντα Σύμβουλο κ. Αλέξανδρο Εξάρχου και στους Ευρωσύμβουλους (ΕΣΥΜΒ) υπό τη διοίκηση του Διευθύνοντος Σύμβουλου κ. Στάθη Ταυρίδη.

Ξεκινάω από την Intrakat και τον κ. Εξάρχου, όπου στη Γενική Συνέλευση τον Ιούλιο του 2022 είχε υπογραμμίσει τα εξής:

1. Στην επόμενη τριετία η Intrakat θα έχει τη δυναμική να αναπτυχθεί και να αποτελέσει τη δεύτερη σε μέγεθος κατασκευαστική εταιρεία έχοντας μακροπρόθεσμες βλέψεις ακόμη και για την πρωτιά στον κλάδο

2. Ο όμιλος είναι σε εξαιρετική θέση να πρωταγωνιστήσει, να βελτιώσει το ανεκτέλεστο και τον κύκλο εργασιών της.

3. Θα συνεργαστεί "καλά" με την ΑΚΤΩΡ και

4. Ότι πρέπει να πειστούν όλοι οι μέτοχοι για το όραμα που υπάρχει στην Intrakat.

Κοιτώντας τώρα την έως σήμερα πορεία της Intrakat θα μπορούσαμε μετά βεβαιότητας να πούμε ότι τίποτα δεν μπόρεσε να επιζήσει από το στόχαστρο του κ. Εξάρχου και της νέας διοικητικής ομάδας όπου, όπως τόνισε ο ίδιος, "άλλαξε την αλυσίδα ποδηλάτου εν κινήσει".

Στο πρώτο σκέλος μέσα σε δύο χρόνια, αντί σε μια τριετία, η Intrakat κατάφερε με ένα από τα μεγαλύτερα deal στο κλάδο των κατασκευών την εξαγορά της ΑΚΤΩΡ, του κατασκευαστικού βραχίονα του ΕΛΛΑΚΤΩΡ, να δημιουργήσει το δεύτερο μεγαλύτερο κατασκευαστικό όμιλο στη χώρα με ένα ανεκτέλεστο έργων που έχει πλέον εκτοξευτεί στα 5 δισ. ευρώ (!).

Στο δεύτερο σκέλος ο όμιλος στα οικονομικά αποτελέσματα για το πρώτο εξάμηνο του 2023 εμφανίστηκε να εκτοξεύει κατά +71% το ανεκτέλεστο στα 2,1 δισ. ευρώ και το κύκλο εργασιών κατά +45% στα 149 εκατ. ευρώ.

Στο τρίτο σκέλος όλοι καταλάβαμε τελικά τι σήμαινε η "καλή" συνεργασία με τον ΑΚΤΩΡ και

Στο τέταρτο σκέλος όχι απλώς έπεσε μέσα αλλά στην κυριολεξία του έδωσε και κατάλαβε με τη μεγάλη επιτυχία της αύξησης μετοχικού κεφαλαίου των 100 εκατ. ευρώ και τον μετέπειτα διπλασιασμό της τιμής της μετοχής. Δύο τρανταχτά δεδομένα που φανερώνουν κάτι παραπάνω από την πίστη των μετόχων για το όραμα της Intrakat.

Πάμε να δούμε τώρα τι δήλωσε ο κ. Εξάρχου στη φετινή Γενική Συνέλευση.

1. Η Intrakat το 2023 θα εμφανίσει έναν ισολογισμό με μηδενικές ζημιές έναντι του αρνητικού αποτελέσματος των 23 εκατ. ευρώ το 2022 ενώ στη χρήση του 2024 θα καταγράψει κέρδη που θα επιτρέψουν τη διανομή μερίσματος.

2. Η ΑΚΤΩΡ κατασκευαστική είναι ένα "θηρίο" που θα επανέλθει δυναμικά και

3. Ο όμιλος στον κλάδο των ΑΠΕ θα διαμορφώσει ένα συνολικό χαρτοφυλάκιο έργων ΑΠΕ ισχύος 1,8GW και αποθήκευσης ηλεκτρικής ενέργειας ισχύος 0,7GW, με το πρώτο στόχο των 750 MW να τοποθετείται σε βάθος τριετίας.

Ήδη από ότι φαίνεται ο κ. Εξάρχου έχει αρχίσει και κάνει για ακόμα μια φορά τις δηλώσεις πραγματικότητα με τον όμιλο από το πρώτο κιόλας εξάμηνο να έχει γυρίσει σελίδα με μια καθαρή κερδοφορία της τάξεως των 17,7 εκατ. ευρώ, ενώ αναμένουμε για τη συνέχεια ότι το 2024 θα είναι τόσο κερδοφόρο ώστε η Intrakat να δώσει μέρισμα στους μετόχους της. Πληροφοριακά την τελευταία φορά που έδωσε μέρισμα η Intrakat ήταν της τάξεως των 0,015 ευρώ τον Αύγουστο του 2008 για τη χρήση του 2007.

Όσον αφορά τώρα το "θηρίο" ΑΚΤΩΡ, αν όντως καταφέρει η διοίκηση και το δαμάσει τοποθετώντας το στον σωστό δρόμο θα πρέπει να αναμένουμε ισχυρή έκρηξη στην κερδοφορία.

Τέλος, στο κομμάτι των ΑΠΕ, όπως αναφέρθηκε αναλυτικά στην παρουσίαση των οικονομικών αποτελεσμάτων για το πρώτο εξάμηνο του 2023, η Intrakat έχει πλέον ως στρατηγικό στόχο να κατέχει μέσα από τη δημιουργία 95 projects μια εγκατεστημένη ισχύ 2,8 GW από τα οποία τα 982,7 MW θα είναι στην αποθήκευση ηλεκτρικής ενέργειας. Ένα χαρτοφυλάκιο που όταν μάλιστα ολοκληρωθεί θα αφήνει κάθε έτος στην Intrakat ένα pro forma EBITDA της τάξεως των … 120 εκατ. ευρώ.

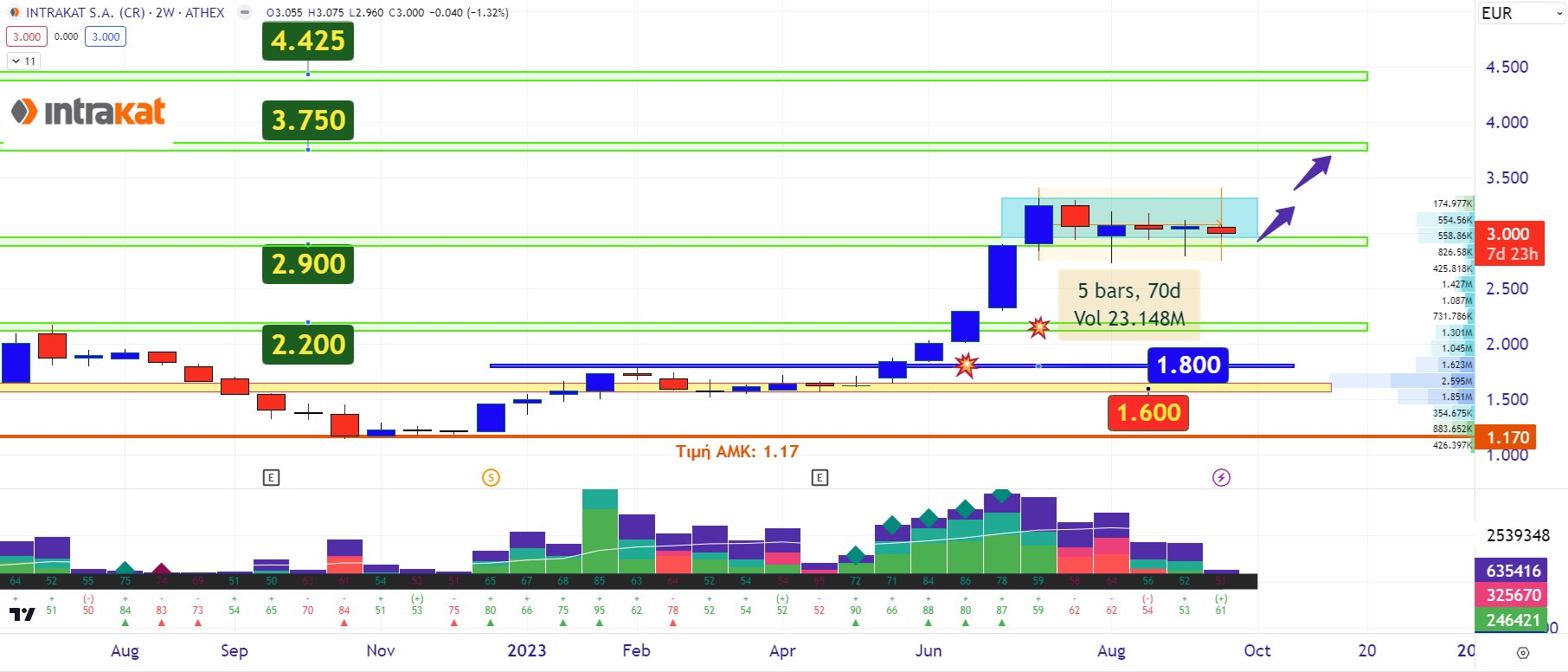

Εδώ πράγματι υπάρχει πολύ μέλλον που ακόμα και η μακροπρόθεσμη ανάλυση της μετοχής μέσω του διεβδομαδιαίου chart τιμών έχει αρχίσει σταδιακά να το εξιχνιάζει. Η δε μεγάλη βάση των αγοραστών που έχει αποτυπωθεί στις τελευταίες 70 μέρες πέριξ των 3 ευρώ και περιλαμβάνει συναλλαγές άνω των 23 εκατ. τμχ δείχνει ξεκάθαρα ότι η μετοχή προετοιμάζεται για την επόμενη μεσομακροπρόθεσμη ανοδική κίνηση που θα τη βγάλει μέσα στην περιοχή των 3,75 με 4,425 ευρώ.

Συνεχίζω με τον όμιλο των Ευρωσύμβουλων όπου έχει το σαφή οικονομικό πλεονέκτημα να κατεβάζει από τα έσοδά του το 54% στο EBITDA και το απίστευτο 47% στη καθαρή κερδοφορία. Έναν όμιλο που τα εντυπωσιακά οικονομικά αποτελέσματα για το πρώτο εξάμηνο του 2023 προσδίδουν στην εισηγμένη μια συνεχιζόμενη και αναβαθμισμένη αναπτυξιακή δυναμική, η οποία υπερβαίνει και τις πλέον θετικές προβλέψεις της διοίκησης με το κ. Ταυρίδη να δηλώνει ότι η μεγέθυνση του ομίλου αποκτά σαφώς μονιμότερα χαρακτηριστικά.

Ο όμιλος κατάφερε λοιπόν στο πρώτο εξάμηνο του 2023 να πετύχει μια ιδιαίτερα εκρηκτική αύξηση του EBITDA κατά +310% στα 1,404 εκατ. ευρώ από 0,454 εκατ. ευρώ την αντίστοιχη περίοδο του 2022 με τα κέρδη προ τόκων και φόρων (ΕΒΙΤ) να φτάνουν στα 1,375 εκατ. ευρώ, έναντι 0,426 εκατ. ευρώ του αντίστοιχου περσινού διαστήματος ή και εδώ μια ποσοστιαία εκτίναξη στο +322%.

Ταυτόχρονα ο όμιλος συνεχίζει με αυξανόμενο ρυθμό την πολιτική μείωσης του τραπεζικού δανεισμού, ο οποίος έχει ως αποτέλεσμα τα ταμειακά διαθέσιμα να υπερβαίνουν τον τραπεζικό δανεισμό, συνεπώς σήμερα οι Ευρωσύμβουλοι να έχουν αρνητικό καθαρό χρέος.

Ιδιαίτερο ενδιαφέρον παρουσιάζει και το γεγονός μείωσης των εξόδων της διοίκησης κατά 50% έναντι του πρώτου εξαμήνου του 2022.

Ένα άλλο σημαντικό στοιχείο του εξαμήνου που πιστοποιεί τον ενάρετο οικονομικό κύκλο στον οποίο έχει εισέλθει πλέον ο όμιλος, διαμορφώνοντας την τάση για τις επόμενες χρονικές περιόδους είναι ουσιαστικά το "κλείδωμα" σε υψηλά επίπεδα το εκτιμώμενο EBITDA για την περίοδο 2023 - 2025 δίχως να συμπεριλαμβάνεται μέσα σε αυτό η επίπτωση των νέων έργων που θα εξασφαλισθούν.

Στα πιο πάνω εντυπωσιακά οικονομικά δεδομένα δεν έχει ενσωματωθεί η επίπτωση από την αξιοποίηση της σημαντικά υψηλής ταμειακής ρευστότητας που θα προκύψει από την πώληση του κτιρίου της, ρευστότητα που μπορεί να διατεθεί για την επέκταση των δραστηριοτήτων και σε άλλους τομείς, σύμφωνα με το στρατηγικό σχέδιο του ομίλου.

Σύμφωνα με πληροφορίες και εκτιμήσεις, η διοίκηση ως ένα πρώτο βήμα στην υλοποίηση του στρατηγικού σχεδίου επαύξησης των πηγών της λειτουργικής κερδοφορίας βρίσκεται στο τελικό στάδιο οριστικοποίησης της άμεσης εξαγοράς ομοειδούς (με συμπληρωματικό αντικείμενο υψηλής εξειδίκευσης) εταιρείας.

Παράλληλα σύμφωνα με την ανακοίνωση των θεμάτων που θα αποφασιστούν στη Έκτακτη Γενική Συνέλευση στις 3 Νοεμβρίου ο όμιλος θα προχωρήσει σε επιστροφή κεφαλαίου στους μετόχους ενώ μέσω του συμψηφισμού των σωρευμένων ζημιών θα μπορεί του χρόνου να δώσει και μέρισμα. Για την επιστροφή κεφαλαίου πάντως ακούγεται ένα ποσό που αναλογεί σύμφωνα με τη τωρινή τιμή στο ταμπλό σε μεγάλη % μερισματική απόδοση.

Διαγραμματικά η μετοχή θέλει μεγάλη προσοχή καθώς από την ώρα που πάτησε το 1 ευρώ στις 4 Αυγούστου έχουν πραγματοποιηθεί πάνω από 2,1 εκατ. τμχ η κοντά το 15% του συνολικού μετοχικού κεφαλαίου των Ευρωσύμβουλων. Το "μάζεμα" αυτό μάλλον φωτογραφίζει κάποιον ισχυρό επενδυτή ο οποίος αθόρυβα τοποθετείται στη μετοχή αφαιρώντας έτσι τα βραχυχρόνια προς πώληση τεμάχια. Η αποτυπωμένη μεγάλη αυτή βάση δίνει ως πρώτο στόχο τα 1,55 ευρώ με ενδιάμεσο τα 1,25 ευρώ. Τα τελευταία δύο ανοδικά τριμηνιαία candlestick με την έντονη γωνία κλίσης έχουν πολλά μας πουν για τη μακροπρόθεσμη πορεία της μετοχής. Να θυμίσω εδώ ότι η μετοχή έχει γράψει το 2014 τιμές στα 2,40 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής