00:07 31/12

Από την υποτίμηση στην αναγνώριση

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο...

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

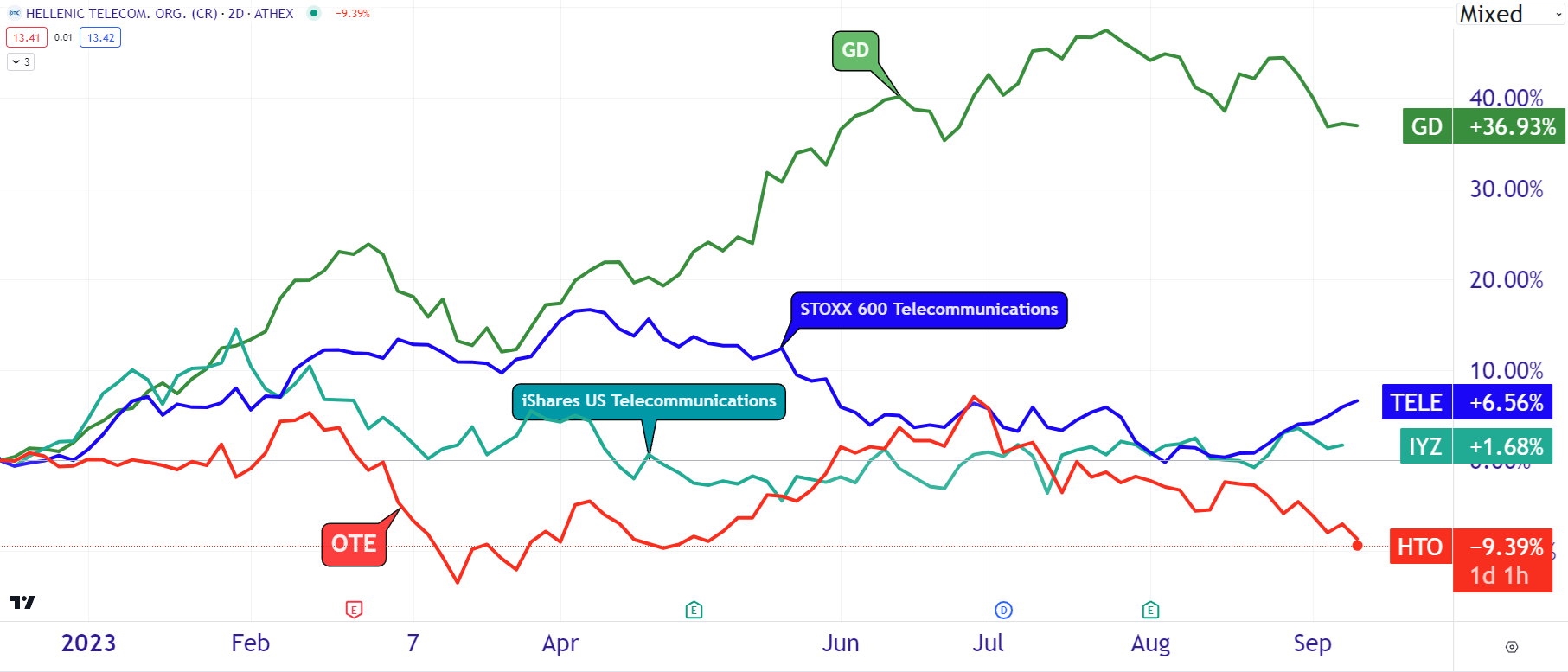

Κάτι πολύ παράξενο συμβαίνει εδώ και μήνες με τη μετοχή του ΟΤΕ, όπου από τον Απρίλιο του 2022 διολισθαίνει συνεχώς δίχως κάποια σημαντική αναχαίτιση στην έντονη καθοδική της πορεία που έχει φτάσει πλέον να μετράει απώλειες έως και 32%, κόντρα στο σύνολο της αγοράς και δίχως κάποιο προφανή λόγο που να οδηγεί σε αυτό το πολύ αρνητικό συμπέρασμα.

Οι δε ανοδικές διορθώσεις που έχει επιχειρήσει να κάνει στις τελευταίες 532 μέρες μπορεί να δίνουν βραχυχρόνια ένα έντονο τίναγμα από τα χαμηλά της κίνησης, αλλά είναι να μην σε πιάσει μέσα στην επιστροφή γιατί μετά η μετοχή πάει και γράφει χαμηλότερους πυθμένες. Το αποτέλεσμα είναι σε όλη αυτή τη χρονική περίοδο να έχουν εγκλωβιστεί σημαντικά επενδυτικά κεφάλαια μιας που το VWAP της μεσοπρόθεσμης καθοδικής κίνησης της μετοχής από τον περασμένο Απρίλιο έως και σήμερα εντοπίζεται στα 15,84 ευρώ ή ένα +18% από τα τωρινά επίπεδα τιμών των … 13,39 ευρώ.

Μια πτωτική κίνηση που έχει οδηγήσει την κεφαλαιοποίηση του ομίλου από τα περίπου 8 δισ. ευρώ στα 5,7 δισ. ευρώ, ρίχνοντάς τον στη λίστα των κορυφαίων σε μέγεθος εισηγμένων εταιρειών, από τη δεύτερη θέση στην τρίτη ή τέταρτη, αναλόγως με τις "διαθέσεις" της Eurobank.

Ο όμιλος εκείνος που οδηγούσε επί χρόνια μαζί με την Coca Cola HBC την κίνηση της αγοράς και του Γενικού Δείκτη με ποσοστό βαρύτητας άνω του 9%, τώρα έχει γκρεμιστεί στο 4,62% και στη δέκατη θέση, προκαλώντας έτσι ένα αναγκαστικό ντόμινο πωλήσεων από τα θεσμικά χαρτοφυλάκια που ακολουθούν τις ποσοστώσεις του δείκτη.

Μάλιστα η παραδοξότητα της πτώσης έχει αρχίσει και εξιτάρει πλέον και όσους παρακολουθούν από κοντά την κίνηση των τηλεπικοινωνιών σε παγκόσμιο επίπεδο μιας που η μετοχή του ΟΤΕ έχει πάρει μεγάλες αποστάσεις από τη συμπεριφορά των υπόλοιπων. Για παράδειγμα, στο "ανταγωνιστικό" διάγραμμα της μετοχής σε σχέση με δύο πολύ γνωστά ETF, ένα ευρωπαϊκό και ένα αμερικάνικο, η ποσοστιαία διαφορά στις αποδόσεις από τα τέλη του 2022 είναι πλέον εξόφθαλμη, με τα θεμελιώδη του ΟΤΕ να είναι μάλιστα πολύ πιο ανώτερα και "καθαρά" σε σχέση με αρκετές από τις εταιρείες που απαρτίζουν τα δύο αυτά ETF. Το ένα λοιπόν είναι το STOXX 600 Telecommunications (TELE) με εταιρείες όπως τη "μάνα" DEUTSCHE TELEKOM, ORANGE, TELEFONICA, NOKIA, VODAFONE GRP, CELLNEX TELECOM, ERICSSON LM και SWISSCOM και το άλλο το iShares US Telecommunications (IYZ) με εταιρείες όπως CISCO, COMCAST, VERIZON, CHARTER COMMUNICATIONS, T MOBILE, ARISTA NETWORKS, AT&T INC και MOTOROLA.

Σύμφωνα λοιπόν με την ποσοστιαία σύγκριση, η μετοχή του ΟΤΕ βρίσκεται αυτή τη στιγμή με μια αρνητική απόδοση της τάξεως του -9,4% σε σχέση με το κερδοφόρο +6,56% του ευρωπαϊκού TELE και +1,68% του αμερικάνικου IYZ. Όσο δε αφορά τη σύγκριση με τον Γενικό Δείκτη του Ελληνικού Χρηματιστήριο η κατάσταση έχει ξεφύγει προ πολλού μιας που ο δείκτης έχει αποδώσει το ίδιο χρονικό διάστημα ένα +37%.

Εδώ τουλάχιστον δεν μπορούν οι "επιτήδειοι" να κολλήσουν το τελευταίο γνωστό σλόγκαν της "προεξόφλησης της επενδυτικής βαθμίδας". Πράγματι, ποια προεξόφληση, εδώ η μετοχή έχει φτάσει σε επίπεδα του 2020 λίγο πριν η αγορά ξεκολλήσει από τον βούρκο της πανδημικής κρίσης (!).

Ούτε φυσικά υπάρχει κάτι το μεμπτό στο πρώτο οικονομικό εξάμηνο για το 2023 μιας που ο όμιλος εμφάνισε αυξημένα κατά +8,4% τα βασικά κέρδη ανά μετοχή στα 0,5786 ευρώ από τα 0,5337 ευρώ που είχε στο αντίστοιχο εξάμηνο του 2022, παρά το γεγονός της μη αύξησης των τιμών των προϊόντων του όπως έπρεπε να πράξει, ακολουθώντας έτσι τις τιμαριθμικές αναπροσαρμογές που έλαβαν σε παγκόσμια κλίμακα οι εταιρείες τηλεπικοινωνιών.

Η σύνοψη δε των οικονομικών δεικτών του ισολογισμού δείχνει σταθερή αναπτυξιακή πορεία, ενώ εντυπωσιακή ήταν και η μείωση κατά -27,3% του καθαρού δανεισμού σε σχέση με το περσινό εξάμηνο καθώς από τα 537,4 εκατ. ευρώ έπεσε στα 390,6 εκατ. ευρώ. Ο καθαρός δανεισμός δηλαδή του ομίλου αντιστοιχεί σε 0,3 φορές του ετήσιου προσαρμοσμένου ΕΒΙTDA (AL). Όντως πιο "καθαρό" τηλεπικοινωνιακό όμιλο δύσκολα θα βρεις.

Στο μεταξύ ο όμιλος είναι σχεδόν κάθε μέρα αγοραστής μέσω του προγράμματος απόκτησης ιδίων μετοχών έχοντας μέχρι τώρα μαζέψει 5,393 εκατ. μετοχές ή το 1,265% επί του συνόλου, εκταμιεύοντας σχεδόν το μισό του ποσού των 175 εκατ. ευρώ που διαθέτει για αυτό τον σκοπό. Και όμως, η τιμή συνεχίζει να κατεβαίνει.

Διαγραμματικά η μετοχή του ΟΤΕ ενώ πήγε και διέλυσε ανοδικά το πλαγιοκαθοδικό κανάλι "W” στα 14,40 ευρώ τον περασμένο Μάιο δεν μπόρεσε ή δεν την άφησαν να ακολουθήσει τον τεχνικό "κανόνα", τραβώντας πάνω από τα 16 ευρώ. Τώρα προσπαθεί πτωτικά να περάσει και πάλι μέσα στο καθοδικό κανάλι αλλά η άνω γραμμή του δεν την αφήνει, με αποτέλεσμα να σύρεται πάνω σε αυτή πλησιάζοντας στο επίπεδο των 13,36 με 13 ευρώ. Εδώ υπάρχει ένας άλλος πιο ισχυρός κανόνας που φέρνει στατιστικά τη μετοχή που δεν μπορεί να εισέλθει εκ νέου στο μέχρι πρότινος καθοδικό κανάλι να πραγματοποιεί στη συνέχεια μια νέα έντονη ανοδική κίνηση φυγής από αυτό θέτοντας για την περίπτωση του ΟΤΕ ως πρώτο στόχο τη ζώνη των 14,50 με 14,80 ευρώ.

Προσοχή επίσης γιατί από την εν λόγω περιοχή διέρχεται και ο μακροπρόθεσμος Fibonacci VWMA 55, ο οποίος από τον Ιούλιο του 2013, που τμήθηκε ανοδικά από την τιμή της μετοχής στα 6,8 ευρώ, έχει αποτυπώσει μέχρι τώρα τέσσερις σημαντικούς πυθμένες μην αφήνοντας τη μετοχή να τον προσπεράσει καθοδικά. Και οι τέσσερις αυτές επαφές έχουν αλλάξει μετά ριζικά την πτωτική εικόνα επαναφέροντας τη μετοχή στη μακροχρόνια ανοδική τροχιά. Η προτελευταία ήταν στον πάτο του Μαρτίου 2020 στα 9 ευρώ, ενώ η τελευταία ήταν στα 12,57 ευρώ.

Μήπως κάπου εδώ το έχετε παρακάνει με την περίεργη καταρράκωση της τιμής της μετοχής;

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο...

Βρισκόμαστε στην αυγή του 2026 και όλοι αναρωτιούνται πόσο και αν πρέπει να επενδύσω σε μετοχές, ομόλογα και ακίνητα. Επειδή όμως οι ημέρες είναι γιορτινές και η χαλάρωση είναι η ενδεδειγμένη...

Με τρεις συνεδριάσεις πριν κατεβάσει ρολά το 2025, οι εξελίξεις σε ΟΠΑΠ-Allwyn, Metlen, CrediaBank και ΟΛΠ λειτουργούν περισσότερο ως πρόλογος του 2026 παρά ως επίλογος της χρονιάς που φεύγει. Από την...

Αφήνω στην άκρη τα πολλά τα λόγια που θέλουν υπομονή μοναχού και πάω σε 20 κανόνες, απλούς, τίμιους και ελαφρώς δηλητηριώδεις, για να περνάει και το μήνυμα χωρίς να χρειάζεται σόδα. Κανόνες που έχουν...

Σχεδόν κάθε επενδυτής ξεκινά από την ίδια προσδοκία: ότι η επόμενη συναλλαγή θα είναι η καθοριστική. Εκείνη που θα αποδείξει πως "έπιασε το νόημα" και πως από εδώ και πέρα τα πράγματα αλλάζουν. Όταν...

Οι μέρες των εορτών είναι συνήθως για χαλάρωση, ανασκόπηση και λίγη απόσταση από το ταμπλό. Εγώ πάλι είπα να κάνω κάτι διαφορετικό. Να ασκήσω, έστω για λίγο, το παρατσούκλι που μου έχουν κολλήσει εδώ...

Σε διαφορετικά σημεία του εταιρικού χάρτη, Alpha Bank, ΤΙΤΑΝ, Cenergy Holdings και AKTOR δείχνουν πώς χτίζεται η διάρκεια. Θεσμική συνέχεια, επιλεκτική διεθνής επέκταση, έργα υψηλής τεχνολογικής...

Η μετοχή της Lamda Development στα €7,08 και κεφαλαιοποίηση περίπου €1,251 δισ. δίνει σήμερα μια λανθασμένη "στατική" εικόνα. Τα μεγέθη όμως του 9μήνου 2025 περιγράφουν το τελείως ανάποδο: έναν όμιλο...

Η καταβολή του μερίσματος θα πραγματοποιηθεί την Τρίτη 30 Δεκεμβρίου 2025.

Με το ταμπλό να την ντύνει με μια εικόνα στασιμότητας η ALUMIL αποτιμάται στα €4,81, με κεφαλαιοποίηση στα €155 εκατ. Κάτω όμως από αυτό το "έξυπνο" πέπλο της στασιμότητας τρέχει ένα διαφορετικό...

Η συμπεριφορά της μετοχής της ΔΕΗ το τελευταίο διάστημα δεν προκύπτει από κάποιο αιφνίδιο ξέσπασμα αισιοδοξίας, αλλά από μια αργή και μετρημένη προσαρμογή της αγοράς σε δεδομένα που έχουν ήδη περάσει...