Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Στις 10 Αυγούστου 2023 αργά το βράδυ αναμένονται οι ανακοινώσεις για την αναδιάρθρωση των δεικτών του MSCI της τριμηνιαίας αναθεώρησης. Οι ενδεχόμενες αλλαγές θα εφαρμοστούν την 1η Σεπτεμβρίου 2023 με τους επενδυτές να λαμβάνουν τις θέσεις τους μία ημέρα νωρίτερα. Δεν είναι τυχαίο ότι τις τέσσερις αυτές ημέρες ο τζίρος του Χ.Α. αποτελεί συνήθως τον υψηλότερο της εκάστοτε χρονιάς! Η τρέχουσα αναθεώρηση αναμένεται να αποτελέσει την πιο οριακή-απρόβλεπτη αναδιάρθρωση των τελευταίων εξαμήνων!

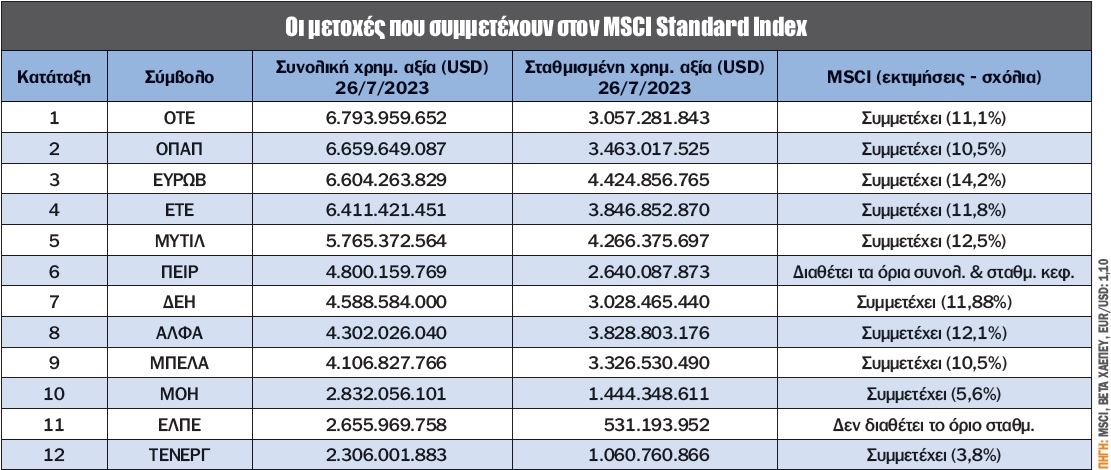

Υπενθυμίζεται ότι η ημερομηνία η οποία λαμβάνεται υπ’ όψιν για την κεφαλαιοποίηση είναι μία από τις τελευταίες 10 εργάσιμες ημέρες του Ιουλίου για την τριμηνιαία αναθεώρηση του Αυγούστου, ήτοι από τις 18-31 Ιουλίου 2023. Επίσης οι μετοχές που συμμετέχουν στον MSCI Standard Index είναι πλέον 10 με τη μεγαλύτερη στάθμιση να ανήκει στη Eurobank με 14,2% και τη μικρότερη στην Τέρνα Ενεργειακή με 3,8% όπως φαίνεται στον πίνακα.

Αξίζει να σημειωθεί ότι οι αναθεωρήσεις των δεικτών MSCI έχουν γίνει τριμηνιαίες και αναδιαρθρώνονται οι δείκτες εξολοκλήρου όπως ήταν οι παλαιές εξαμηνιαίες. Άρα, λοιπόν, στην τρέχουσα τριμηνιαία αναθεώρηση θα έχουμε διευρυμένες αλλαγές στους δείκτες που έχει στην ομπρέλα του ο οίκος MSCI.

Σύμφωνα με τα στοιχεία του οίκου MSCI, τον Μάιο του 2023 το εύρος της συνολικής κεφαλαιοποίησης που θα έπρεπε να έχει μία εταιρεία για την εισαγωγή της στον δείκτη Standard Index (για τις αναδυόμενες αγορές) κυμαινόταν μεταξύ 2,07 δισ. δολ. έως 4,75 δισ. δολ., τον Φεβρουάριο ’23 μεταξύ 2 δισ. δολ. έως 4,63 δισ. δολ. ενώ του Νοεμβρίου 2022 το αντίστοιχο κάτω εύρος της κεφαλαιοποίησης ήταν 1,8 δισ. δολ. Ταυτόχρονα, η κεφαλαιοποίηση που δεν ανήκει στους βασικούς μετόχους (free float) πρέπει να ξεπερνά 50% των παραπάνω ορίων για να εισέλθει στον δείκτη (αυτό το κριτήριο δεν ισχύει για τις υφιστάμενες εταιρείες του δείκτη παρά μόνο για τις νέες εισαγωγές). Μην ξεχνάμε ότι ο ACWI (παγκόσμιος δείκτης MSCI) έχει ενισχυθεί περί το 6% από το κρίσιμο 10ήμερο του Απριλίου 2023.

Τα παραπάνω κριτήρια κεφαλαιοποίησης δεν είναι τα μοναδικά που χρησιμοποιεί ο οίκος MSCI για να εισαχθεί/διαγραφεί μία εταιρεία από τον MSCI Standard Index. Σημαντικό ρόλο παίζει η κεφαλαιοποίηση της τελευταίας εταιρείας που τηρεί τα παραπάνω όρια καθώς ορίζει και τον αριθμό των μετοχών που μπορούν να αποτελέσουν τον δείκτη. Έτσι όχι μόνο απαιτείται από την Τράπεζα Πειραιώς να διαθέτει τα παραπάνω όρια (όπως γίνεται κατανοητό τα έχει ξεπεράσει) αλλά σημαντικό ρόλο παίζει και η κεφαλαιοποίηση της 11ης εταιρείας (Ελληνικά Πετρέλαια ή Τέρνα Ενεργειακή).

Η εισαγωγή των νέων μετοχών στους δείκτες γίνεται με πολύ αυστηρότερα κριτήρια ενώ οι υφιστάμενες μετοχές έχουν πιο προσβάσιμο δρόμο να διαβούν. Έτσι, η διαγραφή της Τέρνα Ενεργειακή από τον MSCI Standard Index βρίσκεται σε οριακό σημείο και ανάλογα με την ημέρα που θα διαλέξει ο οίκος MSCI εξαρτώμενη και από την κεφαλαιοποίηση της Motor Oil. Οριακά θεωρώ ότι θα μείνει εντός δείκτη!

Αξίζει να σημειωθεί ότι η είσοδος/έξοδος μίας εταιρείας στον MSCI Standard Index φέρνει μαζικές εισροές/εκροές από αλλοδαπούς επενδυτές που ακολουθούν τον δείκτη σε αντίθεση με την εισαγωγή/διαγραφή στο Small Cap του MSCI όπου ουσιαστικά δεν αλλάζει κάτι για τη μετοχή.

Καταλήγοντας, η αλήθεια είναι ότι δεν έχει αλλάξει κάτι σημαντικά στην 11άδα που έχουμε στο στόχαστρο για την αύξηση ή όχι των συμμετεχόντων στον MSCI Standard Index, εκτός φυσικά από τη σημαντικά αυξημένη κεφαλαιοποίηση της Τράπεζας Πειραιώς, που μπορεί αν της δώει το εισιτήριο για την εισαγωγή της στον δείκτη. Ίδωμεν!

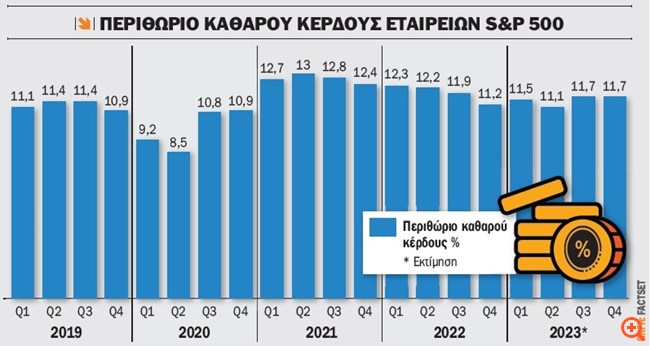

Από τα χαμηλά στα υψηλά τα επόμενα τρίμηνα το περιθώριο καθαρού κέρδους του S&P 500

Το περιθώριο καθαρού κέρδους για τον S&P 500 για το β’ τρίμηνο του 2023 είναι 11,1%, το οποίο είναι χαμηλότερο από τα καθαρά κέρδη του προηγούμενου τριμήνου που ήταν 11,5% και χαμηλότερα του μέσου όρου πενταετίας, 11,4%. Αν το 11,1% είναι το πραγματικό περιθώριο καθαρού κέρδους για το τρίμηνο, θα σηματοδοτήσει το έβδομο πτωτικό τρίμηνο (με μόνη εξαίρεση το α’ τρίμηνο του 2023), κατά το οποίο το περιθώριο καθαρού κέρδους για τον δείκτη έχει συρρικνωθεί.

Σε επίπεδο κλάδου, τέσσερις κλάδοι φαίνεται να σημειώνουν αύξηση των καθαρών περιθωρίων κέρδους τους το β’ τρίμηνο του 2023 σε σύγκριση με β' τρίμηνο 2022, με επικεφαλής τη διαχείριση ακινήτων (36,9% έναντι, 35,3%), τα καταναλωτικά προϊόντα ευρείας κατανάλωσης (7,3% έναντι 6,0%), τις υπηρεσίες επικοινωνιών (11,5% έναντι 10,4%) και τη βιομηχανία (10,7% έναντι 10,2%).

Από την άλλη πλευρά, επτά κλάδοι καταγράφουν μείωση του καθαρού περιθωρίου κέρδους τους σε ετήσια βάση για το β’ τρίμηνο του 2023 με τη μεγαλύτερη συρρίκνωση να εμφανίζουν οι κλάδοι ενέργειας (9,9% έναντι 14,4%), τα πρώτων υλών (10,8% έναντι 14,5%) και υγεία (7,6% έναντι 11,0%).

Σε ιστορικό επίπεδο, τέσσερις κλάδοι δείχνει να παρουσιάζουν καθαρά περιθώρια κέρδους υψηλότερα του μέσου όρου 5ετίας, με επικεφαλής τη βιομηχανία με 10,7%! Στον αντίποδα, πέντε κλάδοι σημειώνουν περιθώρια κέρδους χαμηλότερα του μέσου όρου 5ετίας με τη μεγαλύτερη καθοδική εκτίμηση να εμφανίζεται από τον κλάδο της υγείας (7,6% έναντι 10,4%).

Τέλος, με το ενδιαφέρον να εστιάζεται στο μέλλον, οι εκτιμήσεις της αγοράς κάνουν λόγο για περιθώρια καθαρού κέρδους 11,7% τόσο για το γ’ όσο και για το δ’ τρίμηνο του 2023.

Entersoft: Τρέχουν τόσο τα κέρδη όσο και η μετοχή!

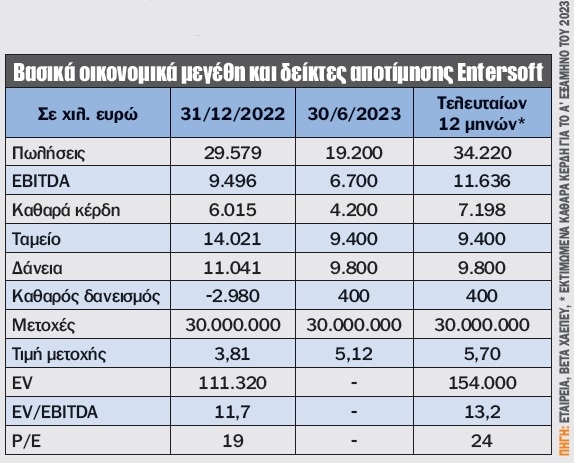

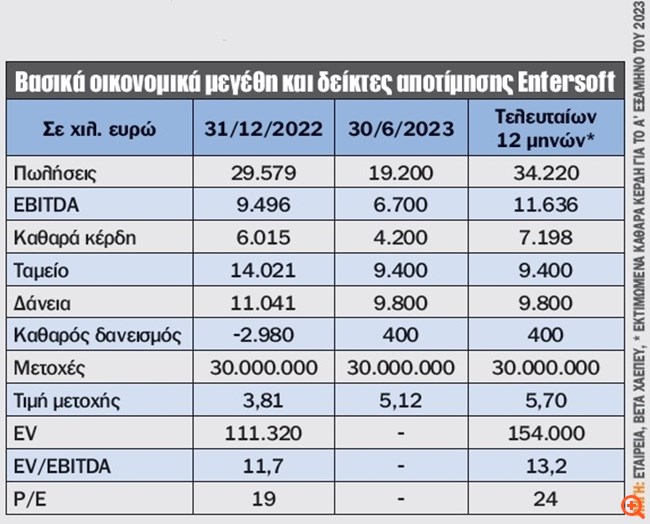

Με αύξηση κερδών προ φόρων 52% έκλεισε το α’ εξάμηνο 2023 για την Entersoft ενώ ο κύκλος εργασιών ενισχύθηκε 32%, βελτιώνοντας σημαντικά τα περιθώρια κέρδους. Ειδικότερα, το λειτουργικό περιθώριο (EBITDA) διαμορφώθηκε στο 34,9% έναντι 31,3% το α’ εξάμηνο του 2022, ήτοι αυξημένο κατά 360 μ.β. Στα θετικά πρέπει να προσμετρηθεί ο χαμηλός δανεισμός καθώς το καθαρό αποτέλεσμα (δάνεια-μετρητά) διαμορφώνεται μόλις στις 400 χιλ. ευρώ.

Η κερδοφορία φαίνεται να μπαίνει σε μία νέα ανοδική τάση μετά το διάλειμμα του 2022, ενώ η συνέχεια, ωστόσο, κάθε άλλο παρά δυσοίωνη αναμένεται καθώς μην ξεχνάμε ότι ο προϋπολογισμός του προγράμματος "Ψηφιακός Μετασχηματισμός 2021-2027" αγγίζει το 1 δισ. ευρώ.

Ο δείκτης EV/EBITDA για το 2022 διαμορφώνεται σε 11,7 φορές ενώ ο δείκτης τιμή προς κέρδη (P/E) προσέγγισε τις 19 φορές. Ωστόσο, η άνοδος της τιμής της μετοχής και κατά συνέπεια της κεφαλαιοποίησης της εταιρείας οδήγησε την αποτίμηση σε υψηλότερα επίπεδα με τον δείκτη EV/EBITDA για τους τελευταίους δώδεκα μήνες να διαμορφώνεται σε 13,2 φορές.

Καταλήγοντας, ο δείκτης τιμή προς κέρδη ανά μετοχή ξεπέρασε τις 20 φορές καθώς προσέγγισε τις 24 φορές τα κέρδη των τελευταίων 12 μηνών. Η αλήθεια είναι ότι η αγορά δείχνει να έχει προεξοφλήσει μέρος των επερχόμενων έργων οδηγώντας έτσι τις αποτιμήσεις σε επίπεδα όπου δεν θα χαρακτηρίζαμε "φθηνή" την αποτίμηση.

Ατζέντα (01/08/23 - 06/08/23)

Στο επίκεντρο οικονομικά αποτελέσματα καθώς και η έκθεση της Scope Ratings

Οικονομικά αποτελέσματα α΄ εξαμήνου ανακοινώνουν σήμερα Τρίτη οι Εθνική Τράπεζα (17:30 ανακοίνωση - 18:00 τηλεδιάσκεψη) και MIG (ΜτΚ) ενώ οι μετοχές της Πλαστικά Κρήτης (0,45 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2022. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για τον Ιούνιο. Την Τετάρτη ο ΟΛΠ έχει συγκαλέσει τακτική Γ.Σ. ενώ η Τράπεζα της Ελλάδος αναμένεται να ανακοινώσει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Ιούνιο. Την Πέμπτη οι ΟΤΕ (πριν το άνοιγμα της αγοράς του Χ.Α. - 17:00 θα πραγματοποιηθεί η τηλεδιάσκεψη) και ΔΕΗ ανακοινώνουν τα οικονομικά αποτελέσματα α’ εξαμήνου 2023 ενώ η Μυτιληναίος ανακοινώνει την οικονομική έκθεση α’ εξαμήνου 2023. Την Παρασκευή οι Μύλοι Κεπενού έχουν συγκαλέσει τακτική Γ.Σ. Τέλος, με μεγάλο ενδιαφέρον αναμένεται το αποτέλεσμα της έκθεσης της Scope Ratings από την προγραμματισμένη αξιολόγηση για το αξιόχρεο της χώρας με την αξιολόγησή του να απέχει μόλις μία βαθμίδα από την επενδυτική.

Όλα τα βλέμματα στραμμένα στη μισθοδοσία του μη αγροτικού τομέα

Στο εξωτερικό σήμερα Τρίτη ανακοινώνεται ο βιομηχανικός δείκτης PMI σε Γερμανία, Μεγ. Βρετανία και ΗΠΑ για τον Ιούλιο, η ανεργία στη Γερμανία για τον Ιούλιο καθώς και οι ανοιχτές θέσεις εργασίας που υπήρχαν στις ΗΠΑ την τελευταία εργάσιμη ημέρα του Ιουνίου. Την ίδια ημέρα οικονομικά αποτελέσματα ανακοινώνουν οι Pfizer, AMD, Caterpilar, Starbucks, BP, HSBC και Deutsche Post. Την Τρίτη η αγορά της Ελβετίας θα παραμείνει κλειστή λόγω εθνικής εορτής.

Την Τετάρτη νωρίς το απόγευμα ανακοινώνεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον Ιούλιο στις ΗΠΑ ο οποίος έρχεται μία ημέρα νωρίτερα από τα επίσημα στοιχεία του αμερικανικού δημοσίου για τη μισθοδοσία του μη αγροτικού τομέα. Την ίδια ημέρα είναι η σειρά των Anheuser-Busch, BMW, Deutsche Lufthansa, ING, Merck, Societe Generale, Swisscom να ανακοινώσουν οικονομικά αποτελέσματα. Την Πέμπτη ανακοινώνεται ο δείκτης υπηρεσιών PMI σε Κίνα, Ευρωζώνη, Μεγ. Βρετανία και ΗΠΑ, τα επιτόκια της στερλίνας από την κεντρική τράπεζα της Μεγ. Βρετανίας με τις εκτιμήσεις της αγοράς να κάνουν λόγο για αύξηση (τρέχον επιτόκιο 5%) καθώς και οι βιομηχανικές παραγγελίες των ΗΠΑ για τον Ιούνιο. Την ίδια ημέρα το απόγευμα ανακοινώνεται ο μη βιομηχανικός δείκτης PMI από το ινστιτούτο ISM με βάση τα στοιχεία του Ιουλίου ενώ οικονομικά αποτελέσματα δημοσιεύουν οι Apple (Dow Jones), ConocoPhillips, Amgen και Airbnb. Την Παρασκευή το απόγευμα δημοσιεύεται στις ΗΠΑ ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Ιούλιο. Η απόκλιση από τις εκτιμήσεις της αγοράς για τη μισθοδοσία του μη αγροτικού τομέα προσδίδει έντονη μεταβλητότητα στις χρηματιστηριακές αγορές. Τέλος, η εβδομάδα κλείνει με τις ανακοινώσεις των Commerzbank, Credit Agricole και Swiss Re.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο