00:05 12/01

Οι τράπεζες ανεβάζουν βάρος και ρυθμό

Η τραπεζική τετράδα έχει πλέον αποκτήσει τέτοιο μέγεθος, που επηρεάζει άμεσα τη συνολική κατεύθυνση του Χρηματιστηρίου. Η συνολική κεφαλαιοποίησή τους ανέρχεται στα 44,61 δισ. ευρώ, επίπεδο που...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Ο Ρώσος συγγραφέας ("Πόλεμος και Ειρήνη" κ.λπ.) Λέων Τολστόι έλεγε ότι "ο άνθρωπος μοιάζει με κλάσμα όπου ο αριθμητής είναι ο πραγματικός εαυτός του και ο παρονομαστής η ιδέα που έχει για τον εαυτό του. Όσο μεγαλύτερος ο παρονομαστής (σ.σ. TBV), τόσο μικρότερη η αξία του κλάσματος (σ.σ. άρα πιο ελκυστική η εκάστοτε αποτίμηση). Και όσο ο παρονομαστής διογκώνεται προς το άπειρο, τόσο το κλάσμα τείνει προς το μηδέν". Άρα, καλά τα κεφάλαια, αλλά πρέπει να απασχολούνται αποτελεσματικά για είναι ελκυστικές οι αποτιμήσεις!

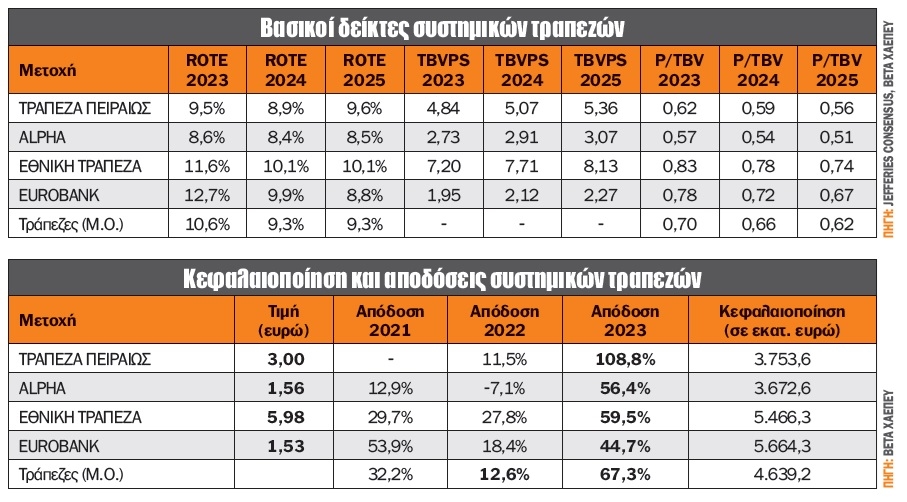

Οι ελληνικές τράπεζες ήταν αυτές που "έσυραν τον χορό της ανόδου" για το Ελληνικό Χρηματιστήριο μετά τα αποτελέσματα των εκλογών της 21ης Μαΐου. Ειδικότερα, οι τέσσερις συστημικές τράπεζες αναρριχήθηκαν κατά μέσο όρο 18%, με τον Γενικό Δείκτη Τιμών το αντίστοιχο διάστημα να έχει σημειώσει κέρδη περί το 10%. Κυρίαρχη στις τραπεζικές αποδόσεις ήταν η Alpha Bank (+30%), με το κύριο μέρος της απόδοσης να έρχεται λίγο πριν και μετά την ανακοίνωση του business plan 2023-2025, ενώ στον αντίποδα τη μικρότερη απόδοση σημείωσε η Eurobank, με μόλις 5,5%. Όμως ποιες είναι οι αποτιμήσεις τους με βάση τον δείκτη P/TBV και με τον δημοφιλή δείκτη P/E; Γιατί στις τράπεζες προτιμάται ο πρώτος δείκτης και λιγότερο ο δεύτερος;

Οι εκτιμήσεις για το τρέχον έτος, όπως έχουν γίνει γνωστές από τις διοικήσεις των τραπεζών, δείχνουν ότι οι δύο τράπεζες, Eurobank και Εθνική Τράπεζα, έχουν προσεγγίσει στην αποτίμηση, με βάση τον δείκτη P/TBV, τον μέσο όρο των ευρωπαϊκών τραπεζών, ήτοι 0,8 φορές περίπου, ενώ οι Alpha Bank και Τράπεζα Πειραιώς υπολείπονται. Ενδιαφέρον παρουσιάζει το γεγονός ότι οι εκτιμήσεις της αγοράς (consensus) βρίσκονται πίσω σε σχέση με τις εκτιμήσεις των διοικήσεων των τραπεζών σε ό,τι αφορά την απόδοση των κεφαλαίων (ROTE). Πιο συντηρητικοί οι αναλυτές ή πιο επιθετικές οι διοικήσεις των τραπεζών;

Μέσα σε αυτό το πλαίσιο, αν υποθέσουμε ότι οι κεφαλαιοποιήσεις των τραπεζών ενισχυθούν κατά 20%, τότε οι δείκτες P/TBV των Eurobank και Εθνικής Τράπεζας προσεγγίζουν τη μονάδα, ήτοι υψηλότερα από τον μέσο όρο των ευρωπαϊκών τραπεζών. Εφόσον οι εκτιμήσεις της αγοράς για μονοψήφιο ROTE επαληθευτούν, τότε οι αποτιμήσεις δεν έχουν μεγάλο περιθώριο. Αν όμως η απόδοση των κεφαλαίων βρεθεί μία ή και δύο μονάδες πάνω από το διψήφιο ποσοστό, όπως υποστηρίζουν οι διοικήσεις, τότε θα μπορούσαν να δικαιολογήσουν υψηλότερες αποτιμήσεις, κοντά ή και ελαφρώς υψηλότερα από τη μονάδα.

Παράλληλα, οι Alpha Bank και Τράπεζα Πειραιώς δείχνουν να βρίσκονται πιο πίσω στις αποτιμήσεις, καθώς βρέθηκαν πιο πίσω στη συρρίκνωση των NPEs. Εκτιμώ πως αυτός ήταν και ο λόγος που λίγο πριν και μετά την ανακοίνωση του επιχειρηματικού σχεδίου (business plan) της Τράπεζας Πειραιώς, με τον δείκτη των NPEs να αναθεωρείται στο 5% για το 2023 και 3% για το 2025, η μετοχή κινήθηκε έντονα ανοδικά (σημειώνει απόδοση άνω του 100% από την αρχή του χρόνου), ξεπερνώντας κατά πολύ σε απόδοση όλες τις υπόλοιπες συστημικές. Εκεί το περιθώριο ανόδου είναι υψηλότερο σε ένα μεγαλύτερο βάθος χρόνου, αφού σταδιακά θα κλείσει η μεγάλη διαφορά που υπάρχει στις αποτιμήσεις. Σαφώς και δεν πρόκειται να έχουν ακριβώς την ίδια αποτίμηση, αφού τα στοιχεία του ισολογισμού κάθε τράπεζας είναι διαφορετικά, ωστόσο μια σύγκλιση εκτιμάται ότι θα υπάρξει.

Σε αυτό το σημείο κρίνεται σκόπιμο να απαριθμήσουμε τρεις λόγους για τους οποίους σε παγκόσμιο επίπεδο προτιμάται να αποτιμώνται με βάση τον δείκτη P/TBV έναντι του δημοφιλούς δείκτη P/E οι τράπεζες. Πρώτον, το P/TBV είναι ένας πολύ καλύτερος δείκτης, που μας φανερώνει πόσο αποτελεσματικά χρησιμοποιούνται τα κεφάλαια της κάθε τράπεζας. Δεύτερον, ο δείκτης P/ΤBV αποτυπώνει την κύρια εργασία των τραπεζών, που δεν είναι άλλη από το spread των επιτοκίων καταθέσεων και χορηγήσεων, πολύ καλύτερα από το P/E. Τρίτον, στην περίπτωση που έχουμε ζημιογόνες χρήσεις για κάποια τράπεζα, ο λόγος P/ΤBV μπορεί να αποτυπώσει καλύτερα τις προοπτικές ανάκαμψης, παρά το P/E, όπου δεν έχει νόημα.

Καταλήγοντας, όλα τα προηγούμενα έχουν νόημα εφόσον δεν αλλάξει κάτι στο παγκόσμιο στερέωμα. Δηλαδή κατά πόσο οι αποτιμήσεις, κυρίως των ευρωπαϊκών τραπεζών, θα παραμείνουν στα τρέχοντα επίπεδα. Αν αυτό αλλάξει και δοθεί "ανοδικός χώρος" στις αποτιμήσεις των ευρωπαϊκών τραπεζών, τότε αυτόματα θα ευνοηθούν και οι ελληνικές τράπεζες, καθώς θα έχουν περιορίσει σε σημαντικό βαθμό, αν και απέχουν ακόμη από τον ευρωπαϊκό μέσο όρο, τα μη εξυπηρετούμενα δάνεια (NPEs).

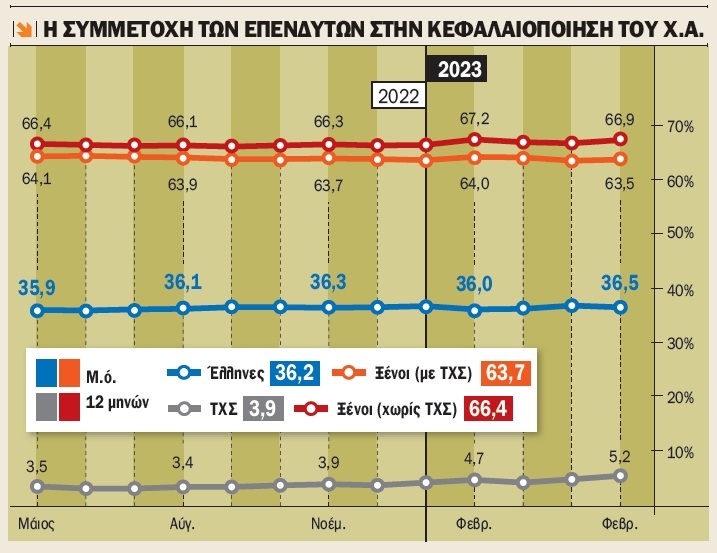

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Μάιο ανήλθε στο 63,46%, έναντι 63,28% στις 30 Απριλίου 2023, καταγράφοντας αύξηση μόλις 18 μ.β. Μη συμπεριλαμβανομένης της συμμετοχής του ΤΧΣ (3,87 δισ. ευρώ ή 5,2%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 66,9%. Η κεφαλαιοποίηση του Χ.Α. στις 31/5/2023 υπολογίστηκε στα 74,3 δισ. ευρώ, έναντι 67,4 δισ. ευρώ τον προηγούμενο μήνα, ήτοι μεγέθυνση 10,25%, έναντι 12,3% του ΓΔΤ, καθώς έχει αρχίσει η άνοδος να διαχέεται και σε μετοχές μικρότερης κεφαλαιοποίησης.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές συνέχισαν τις πωλήσεις, καθώς οι συναλλαγές τους ήταν αρνητικές κατά 97 εκατ. ευρώ, με την αναδιάρθρωση του δείκτη MSCI να πρωταγωνιστεί τον συγκεκριμένο μήνα. Οι αλλοδαποί επενδυτές τον Μάιο του 2022 ήταν πάλι πωλητές, παρά την εισαγωγή τότε των Εθνικής Τράπεζας και Μυτιληναίου. Για το 5μηνο οι καθαρές εισροές κινούνται οριακά θετικά, με καθαρές μόλις 3 εκατ. ευρώ. Οι τρεις μεγαλύτερες εκροές προήλθαν από τη Γερμανία με 42 εκατ. ευρώ, το Ηνωμένο Βασίλειο με 35 εκατ. ευρώ και τη Γαλλία με 32 εκατ. ευρώ. Παράλληλα, οι τρεις μεγαλύτερες καθαρές εισροές των ξένων επενδυτών για τον Μάιο προήλθαν από την Ιρλανδία με 32 εκατ. ευρώ, τα Νησιά Καϊμάν με 10 εκατ. ευρώ και το Λουξεμβούργο με 5 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 59,6% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Μάιο 2023 (σε σχέση με το 57,2% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Μάιο παραμένουν οι ΗΠΑ, με αξία συνολικού χαρτοφυλακίου 9,05 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 7,72 δισ. ευρώ, ενώ στην τρίτη θέση βρέθηκε το Λουξεμβούργο με 4,77, εκτοπίζοντας για πρώτη φορά έπειτα από χρόνια την Ολλανδία.

Τα κέρδη α’ τριμήνου του Eurostoxx 600 (του δείκτη που συμπεριλαμβάνει τις μεγαλύτερες εταιρείες της Ευρώπης) αναμένεται να αυξηθούν κατά 9,5% έναντι του α’ τριμήνου 2022. Αν εξαιρεθεί ο κλάδος της ενέργειας, η αύξηση των κερδών θα προσέγγιζε το 13,4%. Τα έσοδα α’ τριμήνου αναμένεται να αυξηθούν κατά 1,0% σε σχέση με το α’ τρίμηνο του 2022.

Από τις 600 εταιρείες, οι 282 έχουν δημοσιεύσει οικονομικά αποτελέσματα α’ τριμήνου, με το 66% να είναι καλύτερα των εκτιμήσεων της αγοράς, έναντι 53% του μέσου όρου. Από πλευράς εσόδων, στις 319 που ανακοίνωσαν τζίρο, το 67,1% ξεπέρασε τις εκτιμήσεις της αγοράς, έναντι 59% του αντίστοιχου μέσου όρου.

Την υψηλότερη ανάπτυξη κερδών για το α’ τρίμηνο του 2023 δείχνει να έχει η Πορτογαλία με +332% στα καθαρά κέρδη έναντι του αντίστοιχου τριμήνου του 2022, με δεύτερη τη Φινλανδία με +44% και τρίτη την Ιταλία με +41,5%. Στον αντίποδα, οι μόνες με αρνητικό πρόσημο είναι οι Νορβηγία με -16,5%, η Ελβετία με -15,6% και τελευταία η Αυστρία με -2,8%.

Κοιτάζοντας προς το μέλλον, οι εκτιμώμενοι ρυθμοί μεταβολής κερδών για τον STOXX 600 για το α’ τρίμηνο του 2023 έως το α’ τρίμηνο του 2024 είναι 9,5%, -4,9%, -3,6%, 1,7% και -7,0%, αντίστοιχα.

Τέλος, αξίζει να σημειωθεί η διαφοροποίηση των εκτιμήσεων σε σχέση με την άλλη πλευρά του Ατλαντικού (εταιρείες που απαρτίζουν τον S&P 500), όπου οι εκτιμήσεις των κερδών για το διάστημα α’ τρίμηνο 2023 έως και α’ τρίμηνο του 2024 είναι -1,7%,-6,4%, +0,8%, +8,2% και +8,9%. Η θετική διαφορά για τις ΗΠΑ εντοπίζεται κυρίως στο δ’ τρίμηνο 2023 και α’ τρίμηνο του 2024.

Το ενδιαφέρον στις γενικές συνελεύσεις

Την Τρίτη η ΓΕΚ Τέρνα έχε συγκαλέσει τακτική γ.σ., οι μετοχές της Quest (0,20 ευρώ/μετοχή) θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2022, ενώ η Τράπεζα της Ελλάδος ανακοινώνει το ισοζύγιο πληρωμών Απριλίου. Την Τετάρτη οι Lamda Development, Mevaco, Ικτίνος, Safe Bulkers, Ι. Κλουκίνας - Ι. Λάππας, Ξυλεμπορία και Βιοκαρπέτ έχουν συγκαλέσει τακτική γ.σ., ενώ η Τράπεζα της Ελλάδος ανακοινώνει τις εξελίξεις στο ταξιδιωτικό ισοζύγιο πληρωμών για τον Απρίλιο. Την Πέμπτη οι Ελλάκτωρ, Βογιατζόγλου και Dimand έχουν συγκαλέσει τακτική γ.σ. Την Παρασκευή οι μετοχές της Trastor ΑΕΕΑΠ (0,03 ευρώ/μετοχή) διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2022, οι AS Company, Μπήτρος και Ίλυδα, B&F έχουν συγκαλέσει τακτική γ.σ., ενώ η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων κατοικιών για τον Μάιο.

Επιτόκια ελβετικού φράγκου και στερλίνας στο επίκεντρο του ενδιαφέροντος την Πέμπτη

Στο εξωτερικό σήμερα Τρίτη, ανακοινώνεται ο δείκτης τιμών παραγωγού στη Γερμανία για τον Μάιο, καθώς και οι άδειες και ενάρξεις οικοδομών για τον Μάιο στις ΗΠΑ. Την Τετάρτη ανακοινώνεται στη Μεγ. Βρετανία ο πληθωρισμός για τον Μάιο. Την Πέμπτη ανακοινώνουν τα επιτόκια του ελβετικού φράγκου και της στερλίνας οι κεντρικές τράπεζες Ελβετίας και Μεγ. Βρετανίας αντίστοιχα, ενώ το απόγευμα δημοσιεύονται στις ΗΠΑ οι πωλήσεις υφιστάμενων κατοικιών για τον Μάιο. Την Παρασκευή σειρά έχει ο βιομηχανικός δείκτης PMI, που δημοσιεύεται τόσο στη Γερμανία όσο και στις ΗΠΑ για τον μήνα Ιούνιο, ενώ στις ΗΠΑ ανακοινώνεται και ο αντίστοιχος δείκτης για τις υπηρεσίες, που αποτελεί τεράστιο κομμάτι της οικονομίας. Τέλος, η Πέμπτη και η Παρασκευή είναι επίσημη αργία για την αγορά της Κίνας λόγω του εορτασμού του Dragon Boat Festival (παραδοσιακή κινεζική γιορτή που συμβαίνει την πέμπτη ημέρα του πέμπτου μήνα του κινεζικού ημερολογίου).

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Η τραπεζική τετράδα έχει πλέον αποκτήσει τέτοιο μέγεθος, που επηρεάζει άμεσα τη συνολική κατεύθυνση του Χρηματιστηρίου. Η συνολική κεφαλαιοποίησή τους ανέρχεται στα 44,61 δισ. ευρώ, επίπεδο που...

Σύμφωνα με την ανακοίνωση της Alpha Bank τα δικαιώματα ψήφου της UniCredit αντιστοιχουν στο 32,069%

Ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών έγραψε νέα πολυετή υψηλά στις 2.204 μονάδες, επιστρέφοντας σε επίπεδα που είχαν να εμφανιστούν από τις 15 Ιανουαρίου 2010. Πρόκειται για σημείο αναφοράς με...

Η μετοχή της QUALCO αποτιμάται σήμερα με κεφαλαιοποίηση €467 εκατ. και τιμή €6,675, σε επίπεδα που αντικατοπτρίζουν ένα επιχειρηματικό μοντέλο με έντονη τεχνολογική συνιστώσα. Η αποτίμηση θέτει εύλογα...

Για 670 συνεχόμενες μέρες, η μετοχή των Πλαστικών Θράκης (ΠΛΑΘ) παραμένει εγκλωβισμένη σε ένα ασφυκτικά στενό εύρος μεταξύ €3,80 και €4,10. Με κεφαλαιοποίηση περίπου €183 εκατ., το χαρτί δείχνει να...

Ο χρυσός αποτελεί μία από τις μακροβιότερες επενδυτικές επιλογές, αλλά η κατανόηση της φύσης του παραμένει εν μέρει δυσνόητη για τους επενδυτές. Δεν πρόκειται για ένα επενδυτικό περιουσιακό στοιχείο...

Το 2025 ανέδειξε συγκεκριμένες μετοχές ως τις πλέον αποδοτικές στο Ελληνικό Χρηματιστήριο. Η ΙΛΥΔΑ, οι Αττικές Εκδόσεις, η Foodlink και η Mevaco κατέγραψαν τριψήφιες αποδόσεις, με την πορεία τους να...

Στα επίπεδα των €6/μετοχή και με κεφαλαιοποίηση €218 εκατ., η Austriacard αποτιμάται σήμερα μερικώς ως ένας βιομηχανικός όμιλος προσανατολισμένος στο legacy προφίλ με περιορισμένη τεχνολογική...

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο...

Βρισκόμαστε στην αυγή του 2026 και όλοι αναρωτιούνται πόσο και αν πρέπει να επενδύσω σε μετοχές, ομόλογα και ακίνητα. Επειδή όμως οι ημέρες είναι γιορτινές και η χαλάρωση είναι η ενδεδειγμένη...

Με τρεις συνεδριάσεις πριν κατεβάσει ρολά το 2025, οι εξελίξεις σε ΟΠΑΠ-Allwyn, Metlen, CrediaBank και ΟΛΠ λειτουργούν περισσότερο ως πρόλογος του 2026 παρά ως επίλογος της χρονιάς που φεύγει. Από την...