Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Λίγες ώρες πριν την ανακοίνωση των οικονομικών αποτελεσμάτων για το πρώτο τρίμηνο του 2023 ο όμιλος Mytilineos (ΜΥΤΙΛ) εντοπίζεται στο ταμπλό να έχει μια κεφαλαιοποίηση της τάξεως των 3,71 δισ. ευρώ με το χθεσινό ημερήσιο Vwap της μετοχής να έχει περάσει κάτω από το όριο των 26 ευρώ και πιο συγκεκριμένα στα 25,86 ευρώ. Μεγάλη σημασία για τη συνέχεια φαίνεται να παίζει από απόψεως διαγραμματικής ανάλυσης η περιοχή στήριξης των 25,50 ευρώ, όπου και αποτέλεσε στα τέλη του περασμένου Μάρτη τον ισχυρό ανοδικό βατήρα της κίνησης της μετοχής προς το επίπεδο αντίστασης των 28,40 με 28 ευρώ. Εδώ λοιπόν η μετοχή μετά και το καθοδικό pullback της τάξεως του -10% από τα πρόσφατα ιστορικά υψηλά θα πρέπει στις επόμενες συνεδριάσεις να αποδείξει ότι δεν σκοπεύει να συνεχίσει την υπάρχουσα βραχυχρόνια πτωτική πορεία αρνούμενη να τμήσει το σημείο των 25,50 ευρώ. Επίπεδο το οποίο έχει τη δυνατότητα αν διαρραγεί καθοδικά να δώσει τιμές στο εύρος διακύμανσης που είχε κινηθεί στους πρώτους μήνες του έτους ανάμεσα στα 25 με 23 ευρώ έχοντας όμως ως Vwap της συσσώρευσης τα 24,30 ευρώ. Το ζητούμενο λοιπόν για τους αγοραστές που βρίσκονται σε θέσεις μάχης είναι να διατηρήσουν το άτμητο της ζώνης των 25,50 με 25,38 ευρώ ώστε να επιχειρηθεί μια νέα ανοδική προσπάθεια αρπαγής των 27,12 ευρώ. Να θυμίσω εδώ, από απόψεως θεμελιωδών στοιχείων, ότι στο περσινό πρώτο τρίμηνο ο όμιλος μόλις ξεκινούσε το εντυπωσιακό του ταξίδι σπάζοντας για πρώτη φορά στις πωλήσεις το φράγμα του 1 δισ. ευρώ με το ποσοστό της ανόδου σε σχέση με το αντίστοιχο πρώτο τρίμηνο του 2021 να πλησιάζει το 100% (1,042 δισ. ευρώ από 524 εκατ. ευρώ). Όσον αφορά τα ετήσια μεγέθη του 2022 ο συνολικός τζίρος υπερακοντίστηκε στα 6,306 δισ. ευρώ με την καθαρή κερδοφορία να εκτοξεύεται στα 466 εκατ. ευρώ. Και το είχε πει ο πρόεδρος και διευθύνων σύμβουλος του ομίλου κ. Ευάγγελος Μυτιληναίος στην ετήσια γενική συνέλευση των μετόχων που έλαβε χώρα τον περασμένο Ιούνιο ότι η κερδοφορία δεν θα είναι 260 εκατ. ευρώ αλλά παραπάνω. Τελικά, βγήκε όντως το "παραπάνω" αλλά εις το τετράγωνο.

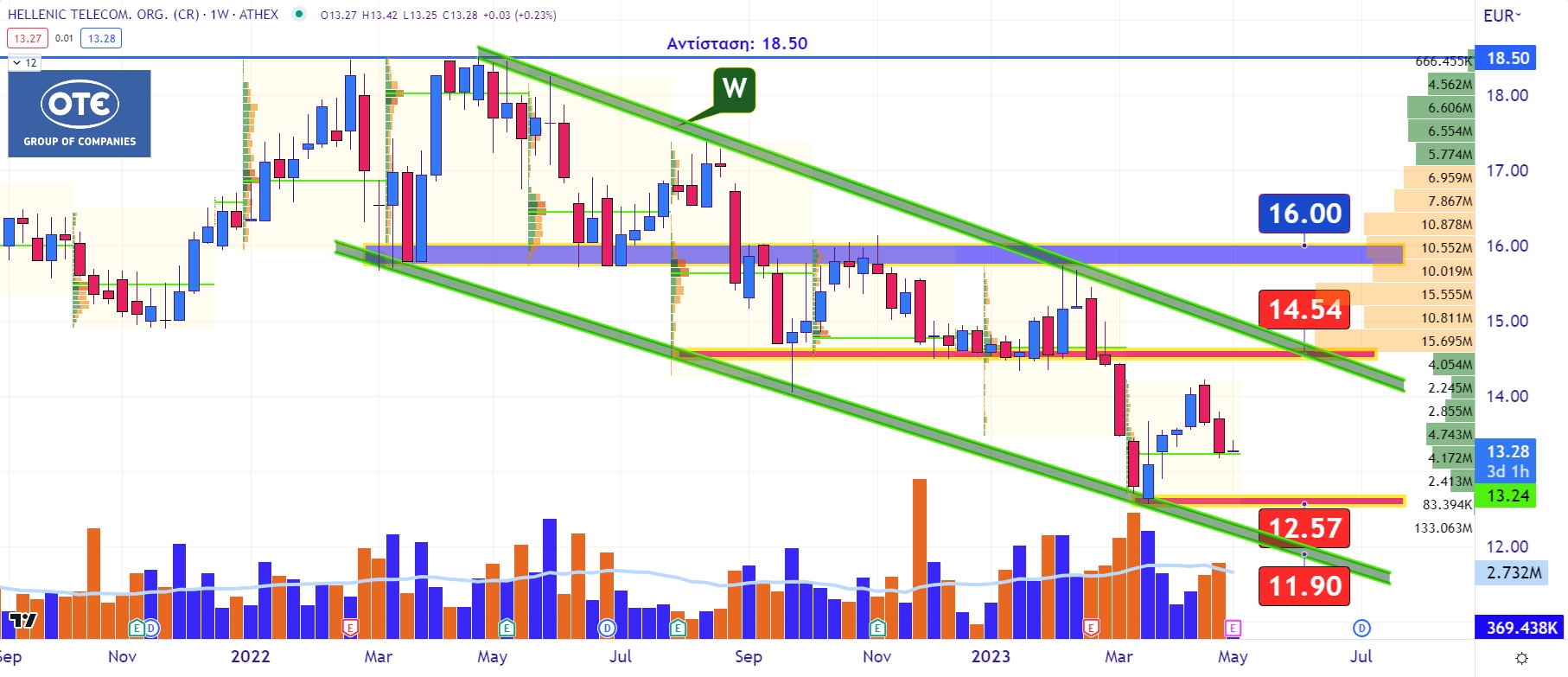

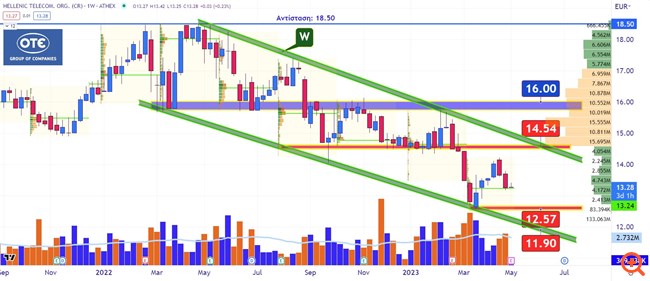

Αποτελέσματα για το πρώτο τρίμηνο αναμένεται να ανακοινώσει και ο ΟΤΕ την ερχόμενη Παρασκευή πριν την έναρξη της συνεδρίασης. Εδώ όμως η διαγραμματική εικόνα της μετοχής απέχει παρασάγγας από το να χαρακτηριστεί ως ένα απλό υγιές pullback μιας που τα προηγούμενα υψηλά που είχαν σημειωθεί πέρυσι τον Απρίλιο στα 18,50 ευρώ βρίσκονται υψηλότερα κατά +40% σε σχέση με την τωρινή τιμή των 13,26 ευρώ. Μάλιστα από τη μέχρι τώρα αποτύπωσή της στο εβδομαδιαίο chart τιμών δε θυμίζει καν λήξη πτωτικής κίνησης. Αντιθέτως, όσο λαμβάνει τιμές μέσα στο καθοδικό κανάλι "W” δίχως να έχει τις δυνάμεις να το διαλύσει ανοδικά προσπερνώντας τα 14,54 ευρώ τόσο θα διολισθαίνει προς την κάτω πλευρά του μπαίνοντας πιθανότατα μέσα στη ζώνη των 12,57 με 11,90 ευρώ. Για να αλλάξει κάτι ριζικά και να πάρουν το πάνω χέρι οι αγοραστές θα πρέπει η τιμή της μετοχής όχι μόνο να καταστρατηγήσει ανοδικά τα 14,54 ευρώ αλλά να έρθει σε μετωπική και με τα 15 ευρώ αυξάνοντας σημαντικά τον όγκο συναλλαγών. Στα ετήσια πάντως μεγέθη που ανακοίνωσε ο όμιλος παρά τα αυξημένα έσοδα κατά 3,6% σε σχέση με το 2021 (3,455 δισ. ευρώ από 3,336 δισ. ευρώ) παρουσίασε μείωση κερδών κατά -20% κλείνοντας στα 388,6 εκατ. ευρώ από 487 εκατ. ευρώ.

Εκτόξευση καθαρής κερδοφορίας κατά 427% σημείωσε για το 2022 ο όμιλος της ΓΕΚ ΤΕΡΝΑ (ΓΕΚΤΕΡΝΑ) κλείνοντας στα 174,4 εκατ. ευρώ από 33 εκατ. ευρώ που ήταν το 2021. Ισχυρότατος ήταν και ο τζίρος των πωλήσεων καθώς έκλεισε αυξημένος κατά 244% στα 3,938 δισ. ευρώ από 1,144 δισ. ευρώ με τον κύριο "ένοχο" να κρύβεται στον τομέα παραγωγής και εμπορίας ενέργειας (πωλήσεις 2,897 δισ. ευρώ από 477 εκατ. ευρώ). Το δε ανεκτέλεστο των έργων χτύπησε νέο ιστορικό υψηλό στα 5,3 δισ. ευρώ από 4,9 δισ. ευρώ που ήταν στα τέλη του 2021 και ας έχουν πραγματοποιηθεί ή βρίσκονται ήδη σε εξέλιξη έργα μεγάλης κλίμακας και προϋπολογισμού, ενώ το "βιβλίο" δεν πρόκειται να κλείσει μιας που ο όμιλος συμμετέχει σε πλήθος άλλων διαγωνισμών εμβληματικών κατασκευών. Αυτό όμως που έκανε μεγάλη εντύπωση ήταν η μεγάλη υποχώρηση του δείκτη καθαρού δανεισμού ως προς τα EBITDA όπου βούτηξε στην κυριολεξία στις 2,3 φορές από 3,8 φορές που ήταν το 2021.

Στην εβδομαδιαία διαγραμματική ανάλυση η μετοχή γράφει τιμές πάνω από τα 12 ευρώ και κοντά στο κατώφλι της τιμής στόχου των 13 ευρώ που έχει δώσει από τον Δεκέμβρη του 2022 με την ανοδική διάλυση του άνω εύρους μακροπρόθεσμης διακύμανσης στα 10,60 ευρώ. Εδώ τώρα μένει να δούμε αν στις επόμενες μέρες η μετοχή τολμήσει να δραπετεύσει ανοδικά κυνηγώντας πλέον τον επόμενο μακροπρόθεσμο στόχο των 15,20 ευρώ ή ο εκκολαπτόμενος candlestick σχηματισμός "Evening Doji Star” της περασμένης εβδομάδας δώσει ένα "bearish reversal” προς το επίπεδο των 11,74 με 11,60 ευρώ αφήνοντας μια βραχυχρόνια διπλή τοπική κορυφή πέριξ των 13 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής