Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Στις 31 Δεκεμβρίου 2021 οι εκτιμήσεις της αγοράς για τον S&P 500 έκαναν λόγο για τελική τιμή-στόχο 5.265 μονάδων και νέα ιστορικά υψηλά στο τέλος του 2022. Ωστόσο η αγορά βρίσκεται στις 3.822 μονάδες, ήτοι 27% χαμηλότερα. Η αλήθεια είναι ότι ο πόλεμος, κύρια αιτία της υποχώρησης της αγοράς, ξέσπασε δύο περίπου μήνες αργότερα από την έκδοση των εκτιμήσεων. Ο S&P 500 θα κλείσει πάνω ή κάτω από τις 4.000 στο τέλος του 2023; Ποια είναι η τιμή-στόχος για το 2023; Το -27% απόκλιση από τις εκτιμήσεις αποτελεί ακραία τιμή;

Οι εκτιμήσεις της αγοράς κάνουν λόγο για τιμή κλεισίματος 4.493 μονάδων σε 12 μήνες για τον S&P 500, ήτοι 17,5% υψηλότερα από το τρέχον κλείσιμο. Η τιμή-στόχος για τον δείκτη υπολογίζεται αθροίζοντας τις εκτιμήσεις της μέσης τιμής-στόχου για όλες τις εταιρείες του δείκτη.

Παρά τις ανησυχίες για πιθανή ύφεση το επόμενο έτος, οι εκτιμήσεις της αγοράς κάνουν λόγο για μονοψήφια κέρδη το 2023 για τον S&P 500. Οι προβλέψεις αναφέρουν ότι το μεγαλύτερο μέρος της αύξησης των κερδών θα συμβεί το β’ εξάμηνο του 2023. Για το α’ και β’ τρίμηνο του 2023 οι εκτιμήσεις κάνουν λόγο για αύξηση κερδών κατά 1,1% και 0,6% αντίστοιχα, ενώ για το γ’ και δ’ τρίτο τρίμηνο του 2023 οι εκτιμήσεις αγγίζουν το +6,4% και +10,4%, δηλαδή εμφανή θετική διαφορά το δεύτερο μισό του 2023.

Είναι σημαντικό να σημειωθεί ότι οι εκτιμήσεις της αγοράς έχουν ιστορικά υπερεκτιμήσει την τιμή κλεισίματος του δείκτη στην αρχή της χρονιάς, όπως είναι αναμενόμενο. Στις 31 Δεκεμβρίου 2021 η τιμή-στόχος για τον S&P 500 ήταν 5.265 μονάδες, με αποτέλεσμα οι προβλέψεις να έχουν υπερεκτιμήσει την τιμή κατά 27%.

Κατά τη διάρκεια των προηγούμενων 20 ετών (2002-2021) η μέση διαφορά μεταξύ της εκτίμησης της τιμής-στόχου στις 31 Δεκεμβρίου του εκάστοτε έτους και της τελική τιμής του δείκτη για το ίδιο έτος ήταν 8,3%. Ειδικότερα, 13 από τα 20 χρόνια οι προβλέψεις είχαν υπερεκτιμήσει την τιμή, ενώ μόλις τα 7 την είχαν υποτιμήσει. Είναι ενδιαφέρον να σημειωθεί ότι οι αναλυτές έχουν υποτιμήσει την τελική αξία σε έξι από τα τελευταία εννέα χρόνια (2013-2021). Σίγουρα δεν είναι τυχαίο το γεγονός ότι οι 6 από τις 7 συνολικά χρονιές που υποτίμησαν το κλείσιμο του δείκτη ήταν μέσα στα τελευταία 9 χρόνια. Η απάντηση είναι οφθαλμοφανής: συνεχιζόμενη άπλετη ρευστότητα.

Αν εξαιρεθούν το 2002 και το 2008, που είχαμε δύο ακραίες εκτιμήσεις, μία αρνητική και μία θετική, τότε η μέση διαφορά (κατά τα άλλα 18 έτη) μεταξύ της τιμής-στόχου στην αρχή του έτους και της τιμής κλεισίματος του δείκτη στο τέλος του έτους θα ήταν 0,8%. Ειδικότερα, το 2002 οι προβλέψεις είχαν υπερεκτιμήσει την τιμή κλεισίματος κατά 59%, ενώ το 2008 η υπερεκτίμηση άγγιξε το 92%.

Αν εφαρμόσουμε τη μέση υπερεκτίμηση 8,3% στην τρέχουσα εκτίμηση τιμής-στόχου από κάτω προς τα πάνω για το 2023 (υποθέτοντας ότι η εκτίμηση δεν θα αλλάξει ιδιαίτερα μέχρι το τέλος του έτους), η αναμενόμενη τιμή κλεισίματος για το 2023 θα ήταν οι 4.122 μονάδες, που είναι 8,0% πάνω από την τιμή κλεισίματος των 3.822 μονάδων.

Καταλήγοντας, αξίζει να επισημάνουμε ότι οι εκτιμήσεις της αγοράς, σύμφωνα με τα ιστορικά στοιχεία, έχουν κάθε λόγο να είναι συνεπείς σε περιόδους όπου δεν υπάρχει έκτακτο γεγονός. Για το 2023, με τα μέχρι τώρα δεδομένα, αρνητικά που θα μπορούσαν να παρεκτρέψουν την πορεία της ομαλής προσγείωσης της παγκόσμιας οικονομίας είναι η πιθανή εξάπλωση του πολέμου, καθώς και η ανεπαρκής αντιμετώπιση του πληθωρισμού, με αποτέλεσμα την ύφεση σε εκτεταμένο βαθμό. Εφόσον, λοιπόν, τα παραπάνω δεν πραγματοποιηθούν και δεν προκύψει άλλο έκτακτο γεγονός, οι αγορές έχουν τα εχέγγυα να συνεχίσουν την ανοδική τους πορεία, κλείνοντας υψηλότερα από τα τρέχοντα επίπεδα.

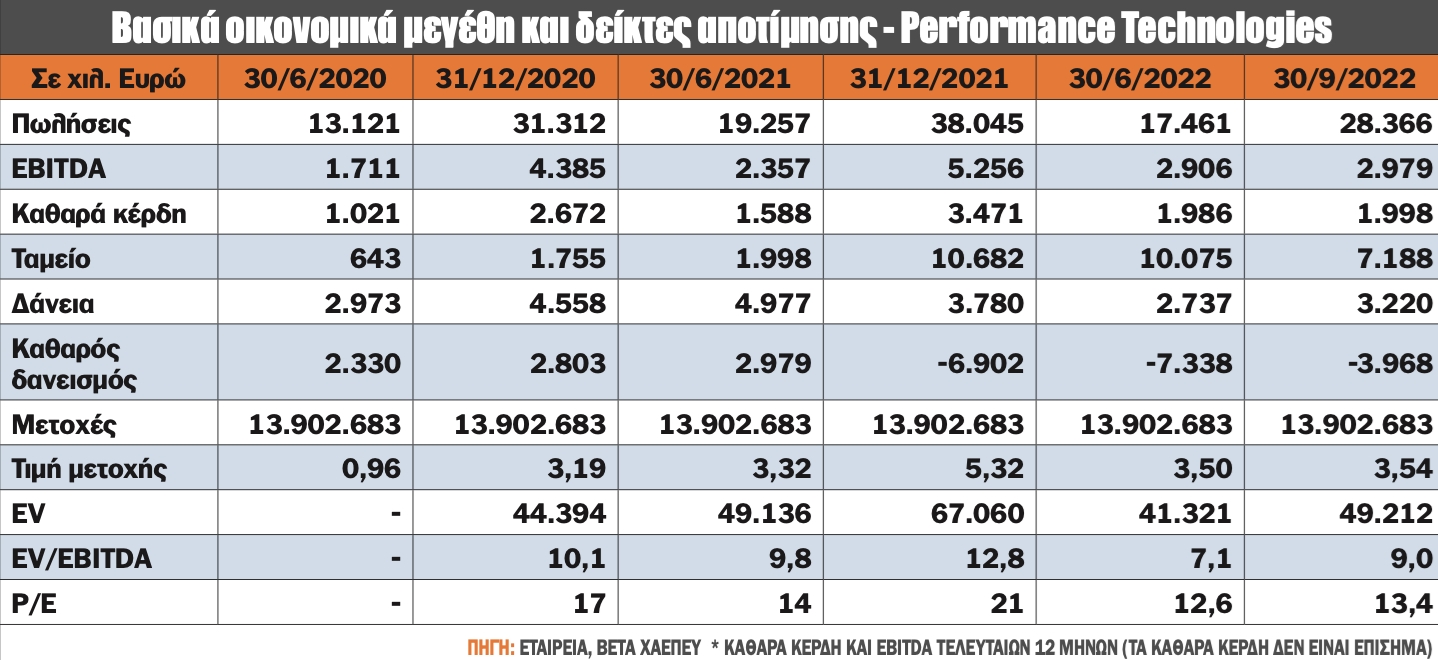

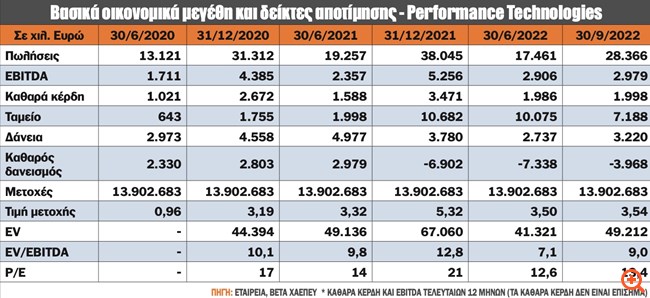

Performance Technologies: Αύξηση μεγεθών και στο βάθος... μετάταξη

Οι πωλήσεις της Performance Technologies για το 9μηνο του 2022 ανήλθαν σε 28,4 εκατ. ευρώ, σημειώνοντας αύξηση 10% σε σύγκριση με την αντίστοιχη περίοδο του 2021, ενώ τα κέρδη EBITDA προσέγγισαν τα 3 εκατ. ευρώ, σημειώνοντας αύξηση 7% σε σύγκριση με το 9μηνο του 2021. Ο καθαρός δανεισμός διαμορφώθηκε σε -4 εκατ. ευρώ στις 30 Σεπτεμβρίου, έναντι 3 εκατ. ευρώ την 30/9/2021. Το περιθώριο μικτού κέρδους βελτιώθηκε από 26,5% σε 29,3%, αποδεικνύοντας, έτσι, ότι η εταιρεία βελτιώνει το μείγμα των πωλήσεών της.

Η αλήθεια είναι ότι o ρυθμός ανάπτυξης της αγοράς πληροφορικής αναμένεται να ξεπεράσει τον μέσο όρο της ελληνικής οικονομίας τα επόμενα τουλάχιστον 5 έτη. Η εισροή επενδυτικών κεφαλαίων στην Ελλάδα αλλά και οι επενδύσεις για την ψηφιοποίηση των ελληνικών επιχειρήσεων και του δημοσίου τομέα εκτιμάται ότι όχι μόνο θα συνεχιστούν, αλλά και θα ενταθούν τα επόμενα χρόνια. Παράλληλα, η εταιρεία προχωρά τις απαραίτητες διαδικασίες για τη μετάταξή της στην κύρια αγορά του Χ.Α.

Τέλος, η αποτίμηση της εταιρείας παραμένει ελκυστική και μία από τις πιο ελκυστικές του κλάδου στο Χ.Α. Ειδικότερα, ο δείκτης τιμή προς κέρδη ανά μετοχή (P/E) με βάση τα κέρδη των τελευταίων 12 μηνών διαμορφώνεται μόλις στις 13 φορές. Ισχύει ότι οι πολλαπλασιαστές κερδών των τεχνολογικών εταιρειών παγκοσμίως έχουν υποχωρήσει, ωστόσο 13 φορές τα κέρδη παραμένει μια ελκυστική αποτίμηση, με την προϋπόθεση ότι τα κέρδη θα συνεχίσουν να αυξάνονται. Ταυτόχρονα, ο δείκτης EV/EBITDA αγγίζει μόλις τις 9 φορές τα EBITDA των τελευταίων 12 μηνών, χαμηλότερα από την πλειονότητα των εισηγμένων εταιρειών πληροφορικής.

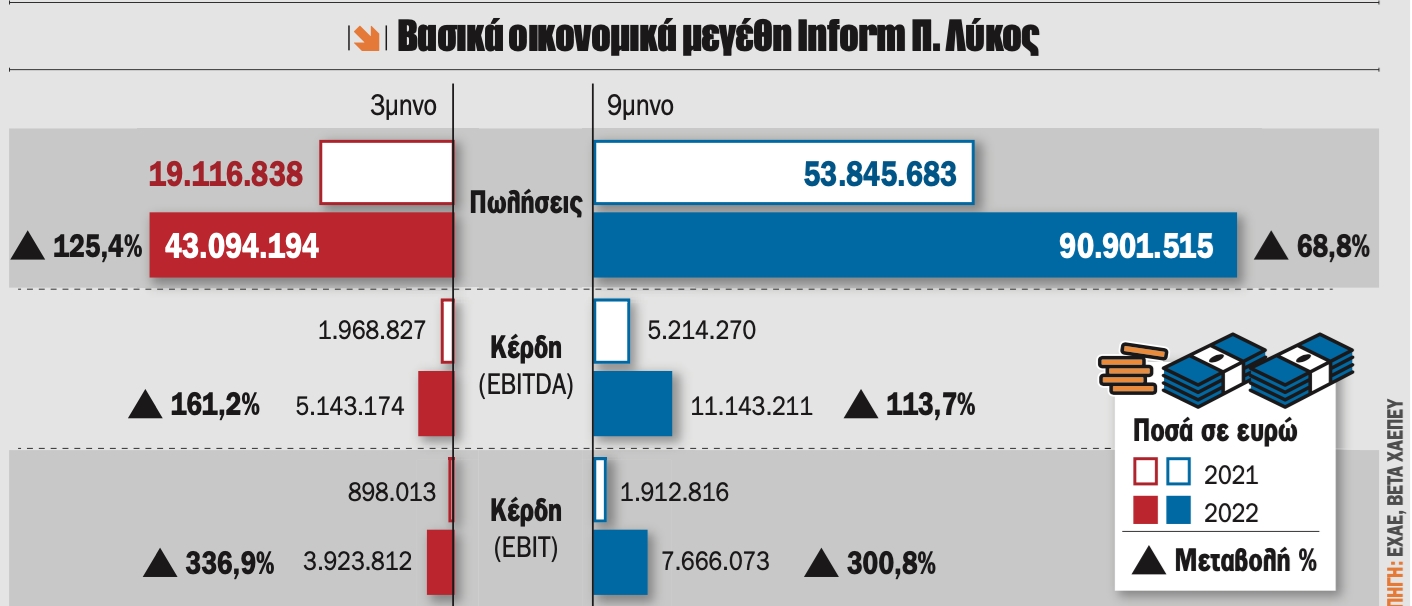

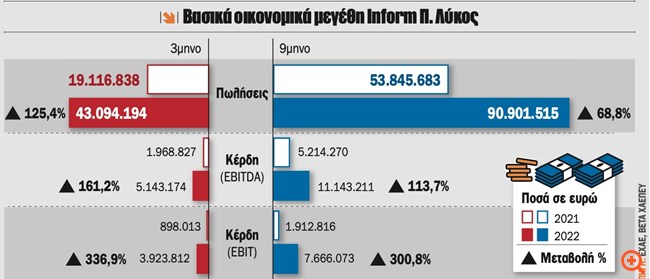

Inform Π. Λύκος: Η διασυνοριακή συγχώνευση βρίσκεται... καθ’ οδόν

H αύξηση του κύκλου εργασιών της Inform Π. Λύκος στο 9μηνο έχει προέλθει σε μεγάλο βαθμό από το γ’ τρίμηνο του 2022, όπου οι πωλήσεις του ομίλου ξεπέρασαν τα 43 εκατ. ευρώ, έναντι 19,1 εκατ. ευρώ το αντίστοιχο γ’ τρίμηνο του 2021, αυξημένος κατά 125,4%, κυρίως λόγω της υλοποίησης του έργου αξίας 24,6 εκατ. ευρώ που αφορά την παραγωγή και προμήθεια των εντύπων ασφαλείας για τη διεξαγωγή των 6 εκλογικών αναμετρήσεων στην Κένυα. Η αξία που αναγνωρίστηκε στο γ’ τρίμηνο του 2022 ήταν 21,2 εκατ. ευρώ.

Έτσι, τα κέρδη EBITDA του ομίλου ανήλθαν σε 11,1 εκατ. ευρώ, έναντι 5,2 εκατ. ευρώ το αντίστοιχο διάστημα του 2021, ήτοι +113,7%, λόγω κυρίως του έργου στην Κένυα. Τα κέρδη EBIT ανήλθαν σε 7,7 εκατ. ευρώ, έναντι 1,9 εκατ. ευρώ το αντίστοιχο 9μηνο του 2021, σημειώνοντας την εντυπωσιακή μεταβολή +301%!

Υπενθυμίζεται ότι την Παρασκευή 21 Οκτωβρίου 2022 είχε ανακοινωθεί η έναρξη της συγχώνευσης μέσω απορρόφησης της κατά 70,79% θυγατρικής της Inform Π. Λύκος από την Austriacard Holdings AG. Ειδικότερα, η προτεινόμενη σχέση ανταλλαγής μετοχών της Inform Holdings και της Austriacard Holdings ως 4,57104863077406 προς 1, δηλαδή οι μέτοχοι της Inform Holdings προτείνεται να ανταλλάξουν 4,57104863077406 μετοχές της με μία μετοχή της Austriacard Holdings, υπό την επιφύλαξη της λήψης γνώμης ως προς το δίκαιο και εύλογο της σχέσης ανταλλαγής από τους ανεξάρτητους εμπειρογνώμονες και την έγκριση της εν λόγω σχέσης ανταλλαγής από τις γ.σ. Η ολοκλήρωση της διασυνοριακής συγχώνευσης τελεί υπό την έγκριση των γ.σ. των μετόχων των συγχωνευόμενων εταιρειών και των εγκρίσεων από τις αρμόδιες αρχές. Η διαδικασία της διασυνοριακής συγχώνευσης, σύμφωνα με τη διοίκηση, εκτιμάται ότι θα έχει ολοκληρωθεί έως το τέλος Μαρτίου του 2023. Μετά την ολοκλήρωση της συγχώνευσης σκοπός είναι η εισαγωγή της Austriacard Holdings AG στα Χρηματιστήρια της Βιέννης και της Αθήνας.

Τέλος, να σημειώσουμε ότι οι πωλήσεις του Ομίλου Austriacard Holdings το 9μηνο του 2022 ανήλθαν σε 231,2 εκατ., έναντι 126,2 εκατ., και παρουσίασαν αύξηση 83,1% σε σύγκριση με το αντίστοιχο 9μηνο του 2021. Ταυτόχρονα, τα προσαρμοσμένα EBITDA του ομίλου ανήλθαν στα 32,7 εκατ. ευρώ, έναντι 14,6 εκατ. ευρώ το αντίστοιχο διάστημα του 2021, αυξημένα κατά 124%, ενώ τα προσαρμοσμένα EBIT ανήλθαν σε 22,3 εκατ. ευρώ, έναντι 6,7 εκατ. ευρώ το 9μηνο του 2021, αυξημένα 233%.

Ατζέντα (27/12/2022 - 1/1/2023)

Εορταστική εβδομάδα με περιορισμένα νέα

Η ατζέντα παραμένει περιορισμένη λόγω των εορτών. Την Πέμπτη έχει συγκαλέσει έκτακτη γ.σ. η Προοδευτική, ενώ η Τράπεζα της Ελλάδος ανακοινώνει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Νοέμβριο. Την Παρασκευή έχει συγκαλέσει έκτακτη γ.σ. η Τράπεζα Αττικής, με κύρια θέματα το reverse split των μετοχών της σε αναλογία 1 νέα για κάθε 150 παλαιές και την ΑΜΚ με έκδοση 35.062.731 μετοχών με τιμή διάθεσης 13,5 ευρώ. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τους δείκτες τιμών παραγωγού στις υπηρεσίες για το γ’ τρίμηνο 2022, τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Οκτώβριο και, τέλος, τον δείκτη τιμών παραγωγού στη βιομηχανία για τον Νοέμβριο.

Στο εξωτερικό σήμερα Τρίτη συνεχίζουν με αργία τα χρηματιστήρια της Μεγ. Βρετανίας και του Καναδά. Την Τετάρτη ανακοινώνονται στις ΗΠΑ οι εκκρεμείς πωλήσεις κατοικιών για τον Νοέμβριο. Την Παρασκευή η αγορά της Μεγ. Βρετανίας κλείνει στις 12.30 λόγω ημιαργίας για τον εορτασμό του νέου έτους, ενώ η αγορά της Βραζιλίας θα παραμείνει κλειστή.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο