Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

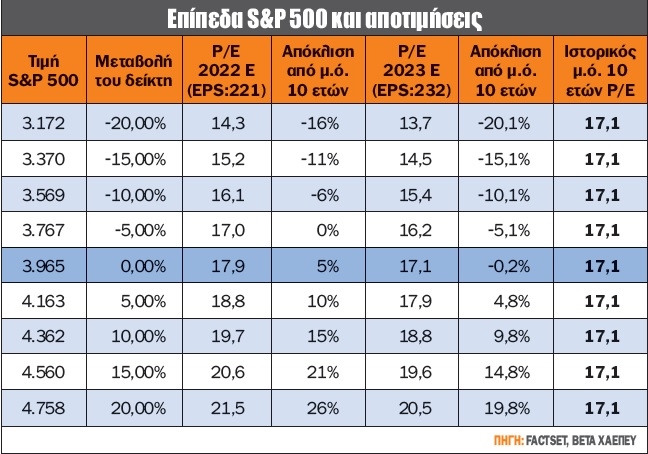

Το ενδοσυνεδριακό χαμηλό του S&P 500 σημειώθηκε στις 13 Οκτωβρίου 2022, ενώ σε επίπεδο κλεισίματος την προηγούμενη ημέρα στις 3.577 μονάδες. Η θεωρία λέει ότι άνοδος 20% από τα χαμηλά σηματοδοτεί την απαρχή ενός νέου bull market (ανοδική αγορά). Άρα, λοιπόν, στο εύρος 4.200-4.300 η αγορά θα έχει ξεκινήσει μια νέα bull market, που δυνητικά μπορεί να οδηγήσει σε νέα ιστορικά υψηλά! Πόσο πιθανό είναι; Τι μας λένε οι αποτιμήσεις για τα νούμερα αυτά;

Ο πληθωρισμός εξακολουθεί να βρίσκεται σε υψηλά επίπεδα όχι μόνο στις ΗΠΑ, αλλά και σε αρκετά μέρη του υπόλοιπου πλανήτη, ενώ τα επιτόκια, σύμφωνα με τα λεγόμενα των διοικούντων της Fed, έχουν περαιτέρω δρόμο να διανύσουν. Οι μέχρι σήμερα ενδείξεις, σύμφωνα και με τα συμβόλαια μελλοντικής εκπλήρωσης, που αφορούν τα επιτόκια, δείχνουν ότι θα κορυφώσουν στα επίπεδα του 5% το α’ τρίμηνο του 2023. Εφόσον ο πληθωρισμός δεν σημειώσει άνοδο μεγαλύτερη από τα τρέχοντα επίπεδα, δεν έχει λόγο και η Fed να προβεί σε περαιτέρω αυξήσεις, όπως έγινε στη δεκαετία του 1980.

Παράλληλα, η απόδοση του 10ετούς ομολόγου των ΗΠΑ εκτινάχθηκε από 1,5% σε 4,3% από τις αρχές του 2022 μέχρι και τα τέλη Οκτωβρίου. Την ίδια περίοδο, ο λόγος τιμή προς εκτιμώμενα κέρδη (P/E) 12 μηνών των μετοχών που απαρτίζουν τον δείκτη S&P 500 συρρικνώθηκε από 23,5 σε 15, ενώ την τρέχουσα περίοδο βρίσκεται στις 17,1 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, στον 10ετή μέσο όρο (17,1), και χαμηλότερα από τον 5ετή μέσο όρο που είναι 18,5 φορές. Η αλήθεια είναι ότι τα υψηλά επιτόκια μεγεθύνουν το προεξοφλητικό επιτόκιο που χρησιμοποιείται για την αποτίμηση των μετοχών, το οποίο, όπως είναι φυσικό, ωθεί με τη σειρά του τις αποτιμήσεις σε χαμηλότερα επίπεδα.

Με βάση τα ιστορικά στοιχεία, από το 1978 και ύστερα, σε περιόδους που το 10ετές των ΗΠΑ βρισκόταν στα επίπεδα 4%-6%, οι αποτιμήσεις δεν υποχώρησαν σημαντικά κάτω από τις 15 φορές, με μοναδική εξαίρεση την παγκόσμια χρηματοπιστωτική κρίση του 2008 και σε περιόδους που τα επιτόκια κινήθηκαν σε επίπεδα άνω του 8%, πράγμα το οποίο, τουλάχιστον με τα μέχρι τώρα δεδομένα, δεν διαφαίνεται ως το επικρατέστερο σενάριο.

Από την άλλη πλευρά, οι πρώτες ενδείξεις για σταθεροποίηση των επιτοκίων με βλέψεις για ενδεχόμενη μείωση θα ωθήσουν τις αγορές σε υψηλότερα επίπεδα, αφού θα τρέξουν να προεξοφλήσουν υψηλότερες αποτιμήσεις οφειλόμενες σε μικρότερο προεξοφλητικό επιτόκιο και υψηλότερες τιμές-στόχους. Ναι, μπορεί η εν λόγω κατάσταση να φαίνεται πρόωρη, ωστόσο, αν οι εκτιμήσεις των κερδών επαληθευτούν και δεν υποχωρήσουν σημαντικά από τα τρέχοντα επίπεδα, η ευκαιρία μπορεί να αποδειχθεί μοναδική! Οι αγορές έχουν προεξοφλήσει υψηλά επιτόκια της τάξεως του 5%, ενώ ταυτόχρονα έχουν συμπεριλάβει στις τιμές και τον πόλεμο Ρωσίας-Ουκρανίας. Από αυτά που μπορούμε να διακρίνουμε με τα μέχρι τώρα δεδομένα, οι αγορές δεν έχουν συμπεριλάβει την περαιτέρω εξάπλωση του πολέμου, καθώς και μια μεγαλύτερη ενεργειακή και επισιτιστική κρίση, το οποίο και φυσικά απευχόμαστε.

Παρά το γεγονός ότι η ύφεση στην οικονομία ακούγεται ως οδυνηρό νέο για τις αγορές, η μείωση των κερδών είναι αυτό που απασχολεί τους επενδυτές. Ναι μεν η τάση για κέρδη και ΑΕΠ μπορεί να είναι ομοιόμορφη, ωστόσο το μέγεθος της μεταβολής διαφέρει σε σημαντικό βαθμό, με αποτέλεσμα μια ύφεση σε ήπιο βαθμό να μη φέρει απαραίτητα χαμηλότερα κέρδη για τις εισηγμένες εταιρείες. Σαφώς και μπορεί να συμβεί το αντίστροφο, ωστόσο οι εκτιμήσεις για την ώρα είναι περισσότερο υποστηρικτές για τα εταιρικά κέρδη.

Παρήγορο για τους επενδυτές της ελληνικής αγοράς είναι η εξαιρετική συμπεριφορά του Χ.Α., καθώς βρίσκεται υψηλά στις παγκόσμιες αποδόσεις για το 2022, περί το +0,5%, έναντι απωλειών 15% των ΗΠΑ και 9% του Eurostoxx 600. Αξίζει να σημειώσουμε ότι σε αντίστοιχες περιπτώσεις οι περιφερειακές αγορές, όπως η ελληνική, συνήθως πλήττονται περισσότερο όταν τα επιτόκια αυξάνονται.

Καταλήγοντας, μπορεί η αποτίμηση του δείκτη S&P 500 να βρίσκεται στις 17,1 φορές τα εκτιμώμενα κέρδη των επόμενων 12 μηνών, ωστόσο υπάρχουν κλάδοι και εταιρείες που διαθέτουν πολύ ελκυστικότερες αποτιμήσεις. Στο σημερινό αβέβαιο περιβάλλον, οι επενδυτές θα πρέπει να αναζητήσουν μετοχές επιλεγμένων εταιρειών που εμφανίζουν ανθεκτικότητα στα κέρδη, αλλά και εταιρείες με περιορισμένο δανεισμό. Τέλος, η πρόσφατη ανοδική κίνηση των εταιρειών αξίας (Dow Jones) έναντι των εταιρειών ανάπτυξης (S&P 500 και Nasdaq) αποδεικνύει την ορθότητα της παραπάνω στρατηγικής!

Cenergy: Από ρεκόρ σε ρεκόρ τα νούμερα

Οι πωλήσεις του ομίλου Cenergy ανήλθαν σε 1,04 δισ. ευρώ, ενισχυμένες κατά 36% σε σχέση με το αντίστοιχο 9μηνο του 2021. Η λειτουργική κερδοφορία μεγεθύνθηκε 15%, ενώ η καθαρή άγγιξε το +44%! Ωστόσο αξίζει να σημειωθεί η συρρίκνωση του προσαρμοσμένου λειτουργικού περιθωρίου κέρδους τόσο σε σχέση με το αντίστοιχο διάστημα του 2021 όσο και του 2020.

Ο τομέας καλωδίων συνεχίζει να έχει ισχυρή ζήτηση, με την ηλεκτροκίνηση στην Ευρώπη να δίνει περαιτέρω ώθηση στα εν λόγω μεγέθη. Παράλληλα, η διοίκηση ανέφερε ότι συνεχίζονται οι συζητήσεις για τη συνεργασία με την Ørsted για την κατασκευή εργοστασίου υποβρυχίων inter array καλωδίων στο Mέριλαντ των ΗΠΑ.

Ο τομέας σωλήνων χάλυβα μετά το α’ δύσκολο εξάμηνο αυξάνει το ανεκτέλεστο υπόλοιπο παραγγελιών, ενώ δείχνει να κινείται προς έργα που μπορούν να διευρύνουν τα περιθώρια κέρδους της.

Συνολικά το ανεκτέλεστο υπόλοιπο παραγγελιών αυξήθηκε σημαντικά κατά τη διάρκεια του γ’ τριμήνου, φτάνοντας σε νέο ιστορικά υψηλό 1,75 δισ. ευρώ (καλύπτοντας τον τζίρο για περισσότερο από 12 μήνες).

Ο εκτιμώμενος δείκτης EV/EBITDA κινείται ελαφρώς χαμηλότερα των 8 φορών τα λειτουργικά κέρδη (EBITDA) του 2022, ενώ ο δείκτης P/E δεν αναμένεται να ξεπεράσει τις 11 φορές. Τέλος, η ανακοίνωση των ετήσιων αποτελεσμάτων αναμένεται να δημοσιευθεί στις 10 Μαρτίου 2023.

ΕΧΑΕ: Στο 1/3 της κεφαλαιοποίησης το ταμείο της εταιρείας ή 1,03 ευρώ/μετοχή

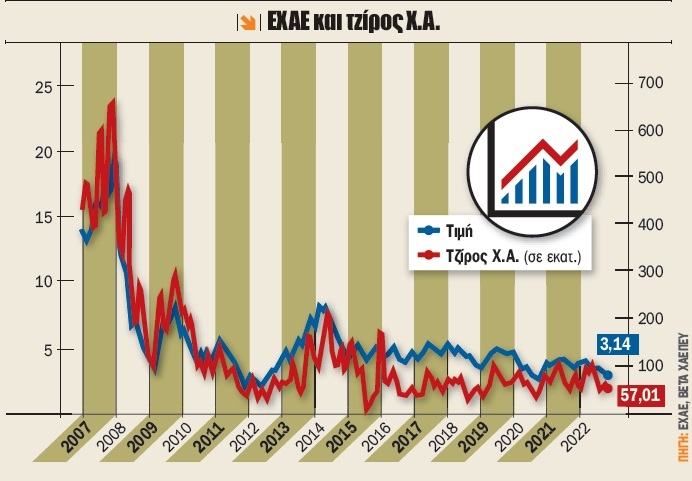

Ο όμιλος ΕΧΑΕ ανακοίνωσε οικονομικά αποτελέσματα γ’ τριμήνου / 9μήνου 2022 σε γενικές γραμμές σύμφωνα με τις εκτιμήσεις τις αγοράς, με τα καθαρά κέρδη ελαφρώς χαμηλότερα. Πιο συγκεκριμένα, ο κύκλος εργασιών της ΕΧΑΕ το γ’ τρίμηνο του 2022 διαμορφώθηκε στα 9,51 εκατ. ευρώ, αυξημένος κατά 13% σε ετήσια βάση, ενώ τα λειτουργικά κέρδη (EBITDA) άγγιξαν τα 3,07 εκατ. ευρώ, μειωμένα κατά 8% σε ετήσια βάση. Τα αυξημένα έξοδα ήταν αυτά που συνέβαλαν στην υποχώρηση των κερδών.

Τα καθαρά κέρδη ανήλθαν σε 1,47 εκατ. ευρώ, μειωμένα κατά 24% σε ετήσια βάση, κυρίως λόγω συρρικνωμένων χρηματοοικονομικών αλλά και των αυξημένων συγκριτικά φόρων. Στις 30 Σεπτεμβρίου 2022 ο όμιλος ΕΧΑΕ είχε καθαρή ταμειακή θέση 61,9 εκατ. ευρώ, αντιπροσωπεύοντας το 32,7% της τρέχουσας κεφαλαιοποίησης του ομίλου.

Υπενθυμίζεται ότι ο τζίρος του Χ.Α. για το 2022 μέχρι και σήμερα δεν ξεπερνά τα 75 εκατ. ευρώ. Σε ό,τι αφορά την αποτίμηση του ομίλου, οι μετοχές του διαπραγματεύονται, με βάση τον δείκτη EV/EBITDA, στις 5,7 φορές τα EBITDA του 2023, περί το 50% χαμηλότερα σε σχέση με τον 10ετή μέσο όρο. Παράλληλα, ο εκτιμώμενος δείκτης τιμή προς κέρδη ανά μετοχή (P/E) διαμορφώνεται περί τις 16 φορές τα καθαρά κέρδη του 2023.

Το 2023 για το Χ.Α. παρουσιάζει τόσο ευκαιρίες όσο και προκλήσεις, με κυριότερες τις βουλευτικές εκλογές και ταυτόχρονα τον στόχο της χώρας για την επενδυτική βαθμίδα, που μπορεί να αλλάξει άρδην την εικόνα των ελληνικών μετοχών στα μάτια των ξένων επενδυτών.

Ατζέντα 29/11 - 4/12

Περιορισμένες οι χρηματιστηριακές ανακοινώσεις

Σήμερα Τρίτη έχoυν συγκαλέσει έκτακτη γ.σ. οι Ελλάκτωρ (κύριο θέμα την απόσχιση του κλάδου των ΑΠΕ) και Μπουτάρης. Την Τετάρτη η ΕΛΒΕ θα διαπραγματεύεται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου ύψους 0,30 ευρώ/μετοχή. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών παραγωγού στη βιομηχανία για τον Οκτώβριο. Την Πέμπτη αναμένεται να συνεχιστεί η εξ αναβολής έκτακτη γ.σ. της Ιντρακάτ με κύριο θέμα την ΑΜΚ ύψους 100 εκατ. ευρώ, ενώ η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για τον Οκτώβριο. Την ίδια ημέρα οι παραστατικοί τίτλοι της Τράπεζας Αττικής μετατρέπονται σε κοινές μετοχές και εισάγονται προς διαπραγμάτευση στο Χ.Α. Την Παρασκευή ανακοινώνονται από την Τράπεζα της Ελλάδος τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Οκτώβριο.

Πληθωρισμός, Μπεζ Βίβλος και μισθοδοσία του μη αγροτικού τομέα κυριαρχούν στα νέα

Στο εξωτερικό σήμερα Τρίτη ανακοινώνεται ο πληθωρισμός στη Γερμανία για τον Νοέμβριο, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για 10,1%, έναντι 10,4% (Νοέμβριος 2021) σε ετήσια βάση, ενώ το απόγευμα στις ΗΠΑ δημοσιεύεται η καταναλωτική εμπιστοσύνη για τον Νοέμβριο. Την Τετάρτη ανακοινώνεται στη Γερμανία η ανεργία για τον Νοέμβριο και ο πληθωρισμός στην Ευρωζώνη για τον ίδιο μήνα, ενώ νωρίς το απόγευμα δημοσιεύεται η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον μήνα Νοέμβριο στις ΗΠΑ, ο οποίος έρχεται δύο ημέρες νωρίτερα από τα επίσημα στοιχεία του αμερικανικού Δημοσίου για τη μισθοδοσία του μη αγροτικού τομέα. Στη συνέχεια το φως της δημοσιότητας θα δει η ανακοίνωση για τη μεταβολή του ΑΕΠ γ’ τριμήνου των ΗΠΑ, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για -0,8% σε μηνιαία βάση, οι νέες θέσεις εργασίας που υπήρχαν την τελευταία ημέρα του Οκτωβρίου, ενώ η Fed θα δημοσιεύσει τη Μπεζ Βίβλο, όπου θα αναφέρονται οι εκτιμήσεις της για την αμερικανική οικονομία. Την Πέμπτη είναι η ημέρα του βιομηχανικού δείκτη PMI σε Κίνα, Γερμανία, Μεγ. Βρετανία και ΗΠΑ για τον Νοέμβριο, ενώ στη συνέχεια ανακοινώνεται ο δείκτης PCE, που δείχνει τη μεταβολή των τιμών στην κατανάλωση για τον Οκτώβριο, δίνοντας σημαντικές ενδείξεις για τις πληθωριστικές πιέσεις. Την Παρασκευή στις 15.30 ανακοινώνεται ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον Νοέμβριο. Η απόκλιση από τις εκτιμήσεις προσδίδει έντονη μεταβλητότητα στις χρηματιστηριακές αγορές ολόκληρου του πλανήτη.

* Ο Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο