Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

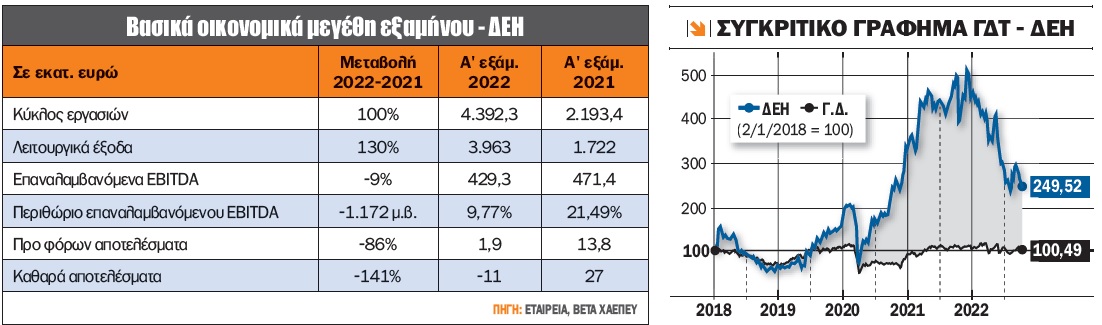

Σε γενικές γραμμές, τα νούμερα της ΔΕΗ ήταν σύμφωνα με τις εκτιμήσεις της αγοράς, με τα επαναλαμβανόμενα EBITDA να παραμένουν ουσιαστικά εντός στόχου για το 2022. Το νούμερο που ενδιαφέρει δεν φαίνεται να αλλάζει πορεία ούτε προς το καλύτερο αλλά ούτε και προς το χειρότερο, πράγμα το οποίο μέσα σε μια ενεργειακή καταιγίδα μάλλον φαντάζει ικανοποιητικό. Τι περιμένουμε από τη ΔΕΗ το επόμενο διάστημα; Μπορεί να αναρριχηθεί υψηλότερα η μετοχή της; Πού πρέπει να εστιάζουμε την προσοχή μας;

Η αλήθεια είναι ότι δεν περιμέναμε κάποια ιδιαίτερη εξέλιξη σε ό,τι αφορά το επενδυτικό πλάνο της ΔΕΗ. Η διοίκηση ανέφερε ότι μέσα στους επόμενους μήνες ενδέχεται να προβεί σε εξαγορά εταιρείας ΑΠΕ στη Ρουμανία. Η ενίσχυση του χαρτοφυλακίου της ΔΕΗ παραμένει πρώτη προτεραιότητα μέχρι να επιτύχει τον στόχο για ΑΠΕ 6 GW μέχρι το 2026, όπως μας έχει αναφέρει στο επιχειρηματικό της σχέδιο (ΑΜΚ). Το μεγαλύτερο στοίχημα για τη ΔΕΗ, που θα κάνει τη διαφορά στην κεφαλαιοποίηση και στην τιμή της μετοχής, είναι η επίτευξη αυτού του στόχου ή, καλύτερα, όταν το τρένο μπει στις ράγες προς αυτή την κατεύθυνση.

Τα επαναλαμβανόμενα EBITDA για το β’ τρίμηνο ανήλθαν σε 259,2 εκατ. ευρώ (+5,5% σε ετήσια βάση), ενώ τα καθαρά κέρδη άγγιξαν τα 174,5 εκατ. ευρώ, +147%, κυρίως λόγω φορολογικής μεταχείρισης που σχετίζεται με την υπεραξία από την πώληση του ΔΕΔΔΗΕ. Αντίστοιχα, για το α' εξάμηνο του 2022, τα επαναλαμβανόμενα EBITDA ανήλθαν σε 429,3 εκατ. ευρώ, έναντι 471,4 εκατ. ευρώ το α’ εξάμηνο του 2021, ενώ το καθαρό αποτέλεσμα ήταν ζημιογόνο κατά 17,6 εκατ. ευρώ.

Οι ελεύθερες ταμειακές ροές κινήθηκαν σε αρνητικό έδαφος (-1,3 δισ. ευρώ, έναντι +576 εκατ. ευρώ το αντίστοιχο διάστημα του 2021), κυρίως λόγω των υψηλών αναγκών για αντιστάθμιση των πρώτων υλών, των κινήσεων δικαιωμάτων εκπομπών CO2, καθώς και λόγω της αύξησης των εμπορικών απαιτήσεων. Ο καθαρός δανεισμός στις 30 Ιουνίου αυξήθηκε στα 2,245 δισ. ευρώ, έναντι 1,9 δισ. ευρώ στις 31 Δεκεμβρίου του 2021. Αξίζει να σημειώσουμε ότι η ισχυρή ταμειακή θέση της εταιρείας (μετά την ΑΜΚ και την πώληση του 49% της ΔΕΔΔΗΕ) βελτιώνει το χρηματοοικονομικό προφίλ της.

Κατά τη διάρκεια της τηλεδιάσκεψης, η διοίκηση επανέλαβε ότι ο στόχος για επαναλαμβανόμενα EBITDA για το 2022 σε επίπεδα παρόμοια με αυτά του έτους 2021 είναι εφικτός και επιτεύξιμος. Η φορολόγηση των υπερκερδών αναμένεται να έχει επίπτωση περί τα 200-300 εκατ. ευρώ για την περίοδο μέχρι και το τέλος Ιουνίου. Από την άλλη πλευρά, ναι μεν οι επισφάλειες είναι αυξημένες σε σχέση με την αντίστοιχη περυσινή περίοδο, ωστόσο η εκτίμηση της διοίκησης για τη συνέχεια παραμένει ότι δεν πρόκειται να δούμε σημαντικές μεταβολές, ειδικότερα προς το χειρότερο.

Η αποτίμηση της ΔΕΗ παραμένει ελκυστική, καθώς, με βάση τα εκτιμώμενα επαναλαμβανόμενα EBITDA, τα οποία δείχνουν επιτεύξιμα για το 2022, ο δείκτης EV/EBITDA εκτιμάται οριακά χαμηλότερα από τις 5 φορές. Η αλήθεια είναι ότι η αποτίμηση της ΔΕΗ παραμένει σε έκπτωση σε σχέση με τις ευρωπαϊκές ομοειδείς εταιρείες, ωστόσο η σύγκλιση θα έλθει σιγά-σιγά και ανάλογα με την ανάπτυξη των ΑΠΕ. Ειδικότερα, στους επόμενους 24 μήνες η ΔΕΗ αναμένεται να αγγίξει τα 1,6 GW από ΑΠΕ, ενώ στους 36 μήνες θα ξεπεράσει τα 5 GW. Αυτά είναι τα νούμερα στα οποία όλη η επενδυτική κοινότητα εστιάζει με μεγάλη προσοχή!

Η ενεργειακή καταιγίδα δίνει το δικαίωμα στην αγορά να ενσωματώσει μία επιπλέον έκπτωση στον κλάδο παραγωγής ηλεκτρικής ενέργειας όπου δραστηριοποιείται η ΔΕΗ. Ωστόσο, όταν θα αρχίσει να φαίνεται μια αχτίδα φωτός στο τούνελ, τότε οι αποτιμήσεις θα αλλάξουν επίπεδο και οι περισσότερο υποτιμημένες θα σημειώσουν και τις υψηλότερες αποδόσεις.

Καταλήγοντας, οι αποτιμήσεις των ομοειδών εταιρειών ξεπερνούν τις 7 φορές τον δείκτη EV/EBITDA, ανάλογα τις εταιρείες που θα ενσωματώσει κανείς στο δείγμα. Οι EON, Endesa, Enel και RWE είναι μόνο μερικές εταιρείες που οι αποτιμήσεις τους ξεπερνούν τις 7 φορές τον δείκτη EV/EBITDA. Ταυτόχρονα, οι καθαρές ΑΠΕ (όπως η Verbund) εταιρείες διαμορφώνουν δείκτη EV/EBITDA που ξεπερνά τις 10-11 φορές, πράγμα το οποίο δείχνει την τάση που επικρατεί παγκοσμίως και τη ζήτηση που υπάρχει για εξαγορές σε πολλαπλασιαστές υψηλότερους και από τις 11 φορές. Από την άλλη πλευρά, οι τιμές των μετοχών των εταιρειών ενέργειας είναι αυτές που έχουν χτυπηθεί σημαντικά, ωστόσο η ΔΕΗ ανήκει σε εκείνες τις εταιρείες που καταγράφουν και τις υψηλότερες απώλειες στον ευρωπαϊκό κλάδο ενέργειας. No pain, no gain!

FTSE Russell: Μία... εξ ουρανού αναπάντεχη συρρίκνωση του ορίου

Ο οίκος FTSE Russell ανακοίνωσε τις αλλαγές που θα πραγματοποιηθούν στις 19 Σεπτεμβρίου 2022, σύμφωνα με τη νέα σύνθεση των δεικτών του. Υπενθυμίζεται ότι την τρίτη Παρασκευή του Σεπτεμβρίου οι επενδυτές αναμένεται να λάβουν τις θέσεις με βάση τη νέα σύνθεση των δεικτών του οίκου. Οι αλλαγές αποτέλεσαν πολύ μεγάλη έκπληξη, καθώς κανείς δεν περίμενε η διαγραφή της Ρωσίας από τους δείκτες να κατεβάσει τόσο πολύ το όριο εισαγωγής στη μεγάλη και μεσαία κεφαλαιοποίηση των αναδυόμενων αγορών.

Η συνεισφορά της Ρωσίας πριν από τη διαγραφή της, και συγκεκριμένα με βάση τα στοιχεία στις 31/12/2021, ήταν 3,43% στον δείκτη FTSE Emerging, με 37 μετοχές και συνολική κεφαλαιοποίηση 241 δισ. δολ. σε συνολική κεφαλαιοποίηση 7 τρισ. και συνολικό αριθμό μετοχών του δείκτη 1.883. Από την άλλη πλευρά, η Κίνα είχε 35,6% συνεισφορά στον δείκτη και 1.007 μετοχές.

Ταυτόχρονα, τα όρια για την εισαγωγή στον FTSE Emerging στην αναθεώρηση Μαρτίου 2022 ήταν 6,7 δισ. δολ. για το επίπεδο της μεγάλης κεφαλαιοποίησης, ενώ στην τρέχουσα αναθεώρηση το επίπεδο έγινε μόλις 1,2 δισ. δολ., δηλαδή μείωση του επιπέδου κατά 82%, πράγμα το οποίο ήταν σχεδόν αδύνατο να προβλεφθεί. Ο τρόπος υπολογισμού φαντάζομαι την επόμενη φορά θα φέρει εκ νέου μεγάλες αλλαγές, αφού η έξοδος μόλις του 3,5% του συνόλου έφερε συρρίκνωση του ορίου 82%!

Καταλήγοντας, ο λόγος που οι εταιρείες μεγάλης κεφαλαιοποίησης που αλλάζουν κατηγορία από μεσαίας κεφαλαιοποίησης σε μεγάλη δεν εκτιμάται ότι θα έχουν εισροές είναι γιατί στον δείκτη FTSE Emerging συμμετέχουν τόσο οι μετοχές μεσαίας όσο και οι μεγάλης κεφαλαιοποίησης. Ταυτόχρονα, οι εταιρείες που ενδέχεται να έχουν εισροές και είναι περιορισμένες είναι οι ΟΠΑΠ και Μυτιληναίος, καθώς εκτιμάται ότι οφείλεται σε αλλαγή της ελεύθερης διασποράς των εταιρειών αυτών.

Inform Λύκος: Μέσω... Κένυας η ελκυστική αποτίμηση

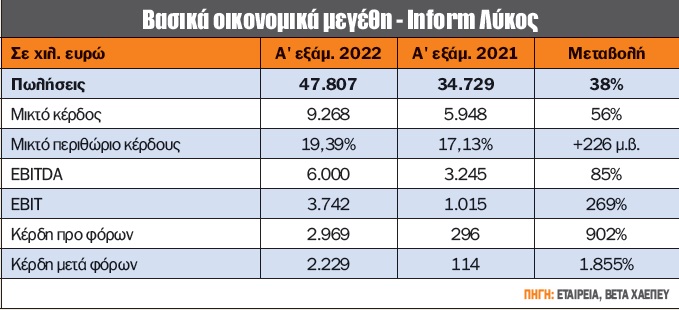

Σημαντική ανάπτυξη πωλήσεων σημείωσε η εταιρεία Inform Λύκος, ενώ ακόμα πιο εντυπωσιακή ήταν η αύξηση στην κερδοφορία. Ωστόσο ενδιαφέρον παρουσιάζει ο τρόπος ανάπτυξης των πωλήσεων, η οποία ήταν πολύπλευρη, προερχόμενη κυρίως από την έναρξη της υλοποίησης του έργου που αφορά τη διεξαγωγή των 6 εκλογικών αναμετρήσεων στην Κένυα. Η αξία που αναγνωρίστηκε τον Ιούνιο ήταν 3,4 εκατ. ευρώ, ενώ το υπόλοιπο μέχρι και τα 24 εκατ. ευρώ, που θα εγγράψει ως τζίρο μέσα στο 2022 η εταιρεία, αναμένεται στο β’ εξάμηνο. Επίσης αυξήθηκε ο τομέας ψηφιακής εκτύπωσης και αποστολής λογαριασμών (λόγω αυξημένου αριθμού πελατών αλλά και τιμών), υπήρξε υψηλότερη ζήτηση εντύπων σε Ελλάδα και Ρουμανία κατά 3,1 εκατ. ευρώ (αύξηση τιμών αλλά και πελατείας), αυξήθηκε η ζήτηση για τραπεζικές κάρτες στην ελληνική αγορά και, τέλος, συνεχίστηκε η αύξηση της συμμετοχής των λύσεων ψηφιακού μετασχηματισμού.

Με βάση και τα νούμερα του α’ εξαμήνου 2022, ο δείκτης EV/EBITDA των τελευταίων 12 μηνών δεν ξεπερνά τις 5,7 φορές για τον όμιλο Inform Λύκος, πράγμα το οποίο αποτελεί μια ελκυστική αποτίμηση. Αξίζει να σημειώσουμε ότι τα λειτουργικά κέρδη (EBITDA) για το β’ εξάμηνο αναμένονται αυξημένα, καθώς θα ενσωματωθεί το μεγαλύτερο κομμάτι από τον τζίρο της Κένυας. Από την άλλη πλευρά, σε επίπεδο καθαρών κερδών, το P/E του ομίλου για τους τελευταίους 12 μήνες διαμορφώνεται στις 14 φορές, αφού το β’ εξάμηνο του 2021 ο όμιλος είχε δημοσιεύσει μικρές ζημίες. Τέλος, η αποτίμηση οδεύει προς βελτίωση τόσο σε όρους P/E όσο και EV/EBITDA, αφού τα νούμερα θα βελτιωθούν στο β’ εξάμηνο.

Ατζέντα (13/9/2022 - 18/9/2022)

Στην Παρασκευή... των Παρασκευών όλα τα βλέμματα

Σήμερα, Τρίτη, η ΕΛΒΑΛΧΑΛΚΟΡ αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα α’ εξαμήνου, ενώ αύριο στις 15:00 θα πραγματοποιηθεί η τηλεδιάσκεψη και η ΕΛΣΤΑΤ θα ανακοινώσει τις κενές θέσεις εργασίας που υπήρχαν στο β’ τρίμηνο του έτους. Επίσης, την Τετάρτη η Lamda Development αναμένεται να δημοσιεύσει τα οικονομικά αποτελέσματα α’ εξαμήνου, ενώ οι ΕΥΑΘ και Alpha Αστικά Ακίνητα θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα χρήσης 2021, ύψους 0,2186 ευρώ/μετοχή και 3,42 ευρώ/μετοχή αντίστοιχα. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει την ανεργία για τον Ιούλιο, ενώ την επομένη ημέρα για το β’ τρίμηνο του έτους. Την Πέμπτη αναμένεται να δημοσιεύσουν τα οικονομικά αποτελέσματα α’ εξαμήνου οι Aegean Airlines (μετά το κλείσιμο της αγοράς), Premia και Γενική Εμπορίου, ενώ η Δούρος έχει συγκαλέσει τακτική γ.σ. Την Παρασκευή αναμένεται οι επενδυτές που ακολουθούν τους δείκτες να λάβουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. H επόμενη ανακοίνωση της τριμηνιαίας αναθεώρησης έχει οριστεί για τις 18 Νοεμβρίου 2022. Επίσης την ίδια ημέρα λήγουν τα ΣΜΕ και τα δικαιώματα σε μετοχές & ΣΜΕ και δικαιώματα στον δείκτη FTSE/ATHEX Large Cap. Τέλος, την Παρασκευή αργά το βράδυ οι οίκοι Moody’s (τρέχουσα διαβάθμιση Ba3 και σταθερή προοπτική) και DBRS (τρέχουσα διαβάθμιση BB –high– και σταθερή προοπτική) αναμένεται να ανακοινώσουν την αξιολόγηση για τη χώρα μας. Στη συνέχεια, και ειδικότερα στις 7 Οκτωβρίου, θα ανακοινώσει η Fitch την αξιολόγησή της.

Πληθωρισμός (Τρίτη στις ΗΠΑ) παραμένει στο προσκήνιο

Στο εξωτερικό σήμερα Τρίτη ανακοινώνεται στη Γερμανία ο δείκτης οικονομικού κλίματος από το ινστιτούτο ZEW με βάση την έρευνα του Σεπτεμβρίου, η μηνιαία έκθεση του ΟΠΕΚ, ενώ νωρίς το απόγευμα ο πληθωρισμός στις ΗΠΑ για τον Αύγουστο. Την Τετάρτη ανακοινώνεται ο δείκτης τιμών καταναλωτή και παραγωγού στη Μεγ. Βρετανία για τον Αύγουστο, ενώ νωρίς το απόγευμα είναι η σειρά των ΗΠΑ να ανακοινώσουν τον δείκτη τιμών παραγωγού για τον ίδιο μήνα. Την Πέμπτη η Κεντρική Τράπεζα της Μεγ. Βρετανίας ανακοινώνει τις αποφάσεις για την πορεία των επιτοκίων της στερλίνας, ενώ ανακοινώνονται οι λιανικές πωλήσεις στις ΗΠΑ για τον Αύγουστο και ο βιομηχανικός δείκτης Philadelphia Fed με βάση την έρευνα του Σεπτεμβρίου. Την Παρασκευή τα ξημερώματα ανακοινώνεται στην Κίνα η βιομηχανική παραγωγή για τον Αύγουστο, ενώ νωρίς το μεσημέρι ο πληθωρισμός στην Ευρωζώνη. Τέλος, το απόγευμα της Παρασκευής η εβδομάδα κλείνει με τις ανακοινώσεις από το Πανεπιστήμιο του Michigan για τις καταναλωτικές και πληθωριστικές προσδοκίες στις ΗΠΑ με βάση τα στοιχεία του Σεπτεμβρίου.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο