Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Διανύουμε ήδη το δεύτερο μισό του Αυγούστου όπου η συναλλακτική δραστηριότητα συρρικνώνεται, η μεταβλητότητα ιστορικά δεν παρουσιάζεται ιδιαίτερα αυξημένη και οι περισσότεροι εργαζόμενοι έχουν ρυθμίσει το email τους στην αυτόματη απάντηση (auto-reply): επιστρέφω στο τέλος του μηνός. Ωστόσο, ο Σεπτέμβριος είναι ο χειρότερος μήνας του χρόνου με βάση τις μέσες μηνιαίες αποδόσεις από το 1928 με -1% για τον S&P 500, ενώ ο Οκτώβριος είναι ο μήνας με την υψηλότερη μεταβλητότητα ανάμεσα στους δώδεκα μήνες του έτους.

Στις 25-27 Αυγούστου, όπως κάθε χρόνο από το 1978, η Federal Reserve Bank του Kansas City χρηματοδοτεί το συμπόσιο Jackson Hole όπου φέτος το θέμα είναι "Επανεκτιμώντας περιορισμούς στην οικονομία και τις πολιτικές" με τον διοικητή της Fed να συνηθίζει να αναφέρει στοιχεία για την επερχόμενη πολιτική που θα ακολουθήσει η κεντρική τράπεζα.

Ο διοικητής της Fed δεν φαίνεται να έχει να πει πολλά σε ό,τι αφορά την πορεία των επιτοκίων για το επόμενο διάστημα με τις αγορές να έχουν προεξοφλήσει την πορεία τους. Ειδικότερα, από το τρέχον 2,5% στο 3,00%-3,25% στις 21 Σεπτεμβρίου και 3,25%-3,50% για τις 2 Νοεμβρίου, σύμφωνα με τις πιθανότητες όπως εμφανίζονται στο CME Group. Φυσικά ο ίδιος έχει αναφέρει ότι θα πράξει ανάλογα με τα δεδομένα που θα λαμβάνει η Fed για την οικονομία το επόμενο διάστημα.

Ωστόσο, το ερώτημα που πρέπει να μας απασχολεί είναι τι έχει προεξοφλήσει η αγορά μετά την πρόσφατη κίνηση της αγοράς; Η αγορά σε γενικές γραμμές έχει προεξοφλήσει ότι η Fed με τις αυξήσεις επιτοκίων άνω του 3% σε σύντομο σχετικά χρονικό διάστημα και παρά τη συρρίκνωση του ισολογισμού της θα καταφέρει να μειώσει τον πληθωρισμό στο επιθυμητό εύρος 2%-2,5%. Στη συνέχεια, μέσα στο α’ εξάμηνο του 2023, θα ξεκινήσει εκ νέου μείωση των επιτοκίων αφού ο πληθωρισμός θα είναι υπό έλεγχο. Η αγορά προεξοφλεί ότι όλα αυτά θα επιτευχθούν χωρίς την ουσιαστική μείωση των κερδών των εταιρειών και χωρίς να πληγεί ιδιαίτερα η αγορά εργασίας και το ΑΕΠ των ΗΠΑ!

Όμως τι θα γίνει αν το σενάριο αυτό δεν ευοδωθεί και οι πληθωριστικές πιέσεις παραμείνουν περισσότερο από ό,τι έχει υπολογίσει η Fed; Μην ξεχνάμε ότι στο περυσινό συνέδριο του Jackson Hole ο διοικητής της Fed είχε μιλήσει για παροδικό-προσωρινό (transitory) πληθωρισμό ο οποίος, ωστόσο, μόνο παροδικός δεν αποδείχθηκε. Ο φόβος του στασιμοπληθωρισμού καραδοκεί, χωρίς ωστόσο να είμαστε σε θέση, στην παρούσα στιγμή, να προδικάσουμε κάτι τέτοιο. Μην ξεχνάτε ότι οι απώλειες 50% χρειάζονται άνοδο 100% για να προσεγγίσουν το αρχικό κεφάλαιο!

Ένα είναι σίγουρο: Οι επόμενοι μήνες δεν θα είναι βαρετοί και μονότονοι για τους επενδυτές! Η μεταβλητότητα θα αυξηθεί καθώς οι κεντρικοί τραπεζίτες θα προσπαθήσουν να ισορροπήσουν μεταξύ πληθωρισμού, ανάπτυξης και πλήρους απασχόλησης. Η πορεία των επιτοκίων έχει σημαντικές πιθανότητες να μην είναι η προδιαγεγραμμένη πράγμα το οποίο θα αυξήσει σημαντικά τη μεταβλητότητα.

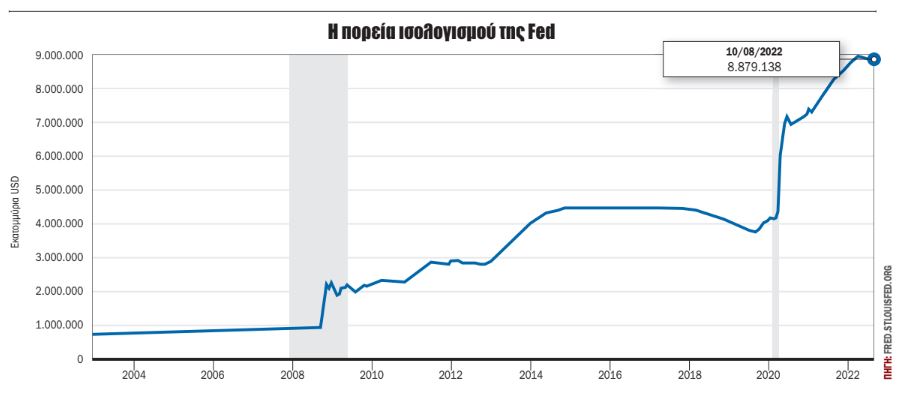

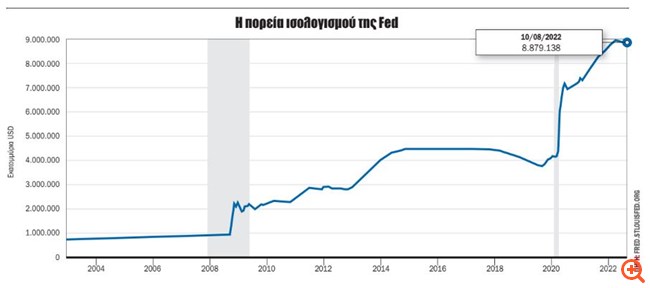

Στο συμπόσιο του Jackson Hole αυτό που θα απασχολήσει εφόσον θεωρώ ότι δεν έχει να προσθέσει, για την ώρα, τίποτα παραπάνω στο θέμα των επιτοκίων, είναι η συρρίκνωση του ισολογισμού της. Από το φημισμένο την τελευταία 10ετία QE (Quantitative Easing-Ποσοτική χαλάρωση) αναμένεται να περάσουμε στο QT (Quantitative Tightening - Ποσοτική Σύσφιξη). Εκτιμήσεις της αγοράς αναφέρουν ότι συρρίκνωση κατά 2,2 τρισ. δολ. σε τρία χρόνια του ισολογισμού της Fed αντιστοιχεί σε ¾ της μονάδας αύξησης επιτοκίων!

Καταλήγοντας, η αναφορά στον ρυθμό συρρίκνωσης αλλά και της επίδρασης αυτού σε συνδυασμό με την αύξηση των επιτοκίων αποτελεί μεγάλο ερωτηματικό για τις αγορές. Υπενθυμίζεται ότι ο ρυθμός με τον οποίο η Fed συρρικνώνει τον ισολογισμό της είναι 95 δισ. δολ. τον μήνα (60 δισ. δολ. ομόλογα και 35 δισ. δολ. MBS*), ενώ από τον Σεπτέμβριο ενδέχεται να προβεί σε αύξηση του ρυθμού συρρίκνωσης. Οι εκτιμήσεις για συρρίκνωση κατά 2 τρισ. δολ. μέχρι το 2024 σε συνδυασμό με τη σιωπή που έχει επικρατήσει από την ανακοίνωση του Μαΐου μπορεί να αποδειχθεί μαύρος κύκνος για τις αγορές! Όλοι θυμόμαστε τι έγινε το Δεκέμβριο του 2018 όταν προσπάθησε να μειώσει τη ρευστότητα χωρίς μάλιστα να υπάρχει ο "δαίμονας του πληθωρισμού"!

Π. Πετρόπουλος: Συρρίκνωση κερδών λόγω εφοδιαστικής αλυσίδας και πληθωρισμού

Oι πωλήσεις α’ εξαμήνου του 2022 για την Πετρόπουλος συρρικνώθηκαν 5,5% κυρίως λόγω των μειωμένων πωλήσεων του αγροτικού τομέα, εν αναμονή της έναρξης των νέων εθνικών σχεδίων βελτίωσης, καθώς και στις συνεχιζόμενες πιέσεις στην εφοδιαστική αλυσίδα οχημάτων και ανταλλακτικών.

Τα λειτουργικά έξοδα του Ομίλου ενισχύθηκαν 28,6% έναντι του α’ εξαμήνου 2021 καθώς αυξήθηκαν οι τιμές των προμηθευτών σε προϊόντα και υπηρεσίες, ενώ καταγράφηκαν έξοδα μη επαναλαμβανόμενα, συρρικνώνοντας έτσι τα περιθώρια κέρδους. Ειδικότερα, το περιθώριο κερδών προ φόρων υποχώρησε 302 μονάδες βάσης ενώ το μικτό περιθώριο μόλις 44 μ.β.

Τη συρρίκνωση της κερδοφορίας προεξόφλησε η μετοχή καθώς έχει υποχωρήσει περί το 35% από τα υψηλά των 8,5 ευρώ υποαποδίδοντας έναντι του Γ.Δ. τόσο σε επίπεδο 52 εβδομάδων όσο και από την αρχή του έτους κατά 26% περίπου.

Τέλος, η Γ.Σ. στις 15/6/2022 αποφάσισε τη διανομή μερίσματος 0,30 ευρώ ανά μετοχή, για την χρήση 2021 με τη μερισματική απόδοση κατά την ημερομηνία αποκοπής να διαμορφώνεται στο 5%. Η εταιρεία στις 30/6/2022 κατείχε 527.321 ίδιες μετοχές, αξίας 2.485.616,89 ευρώ.

Τους 5 από τους 6 μήνες πωλητές οι αλλοδαποί στο Χ.Α.

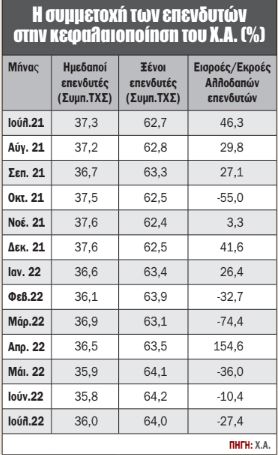

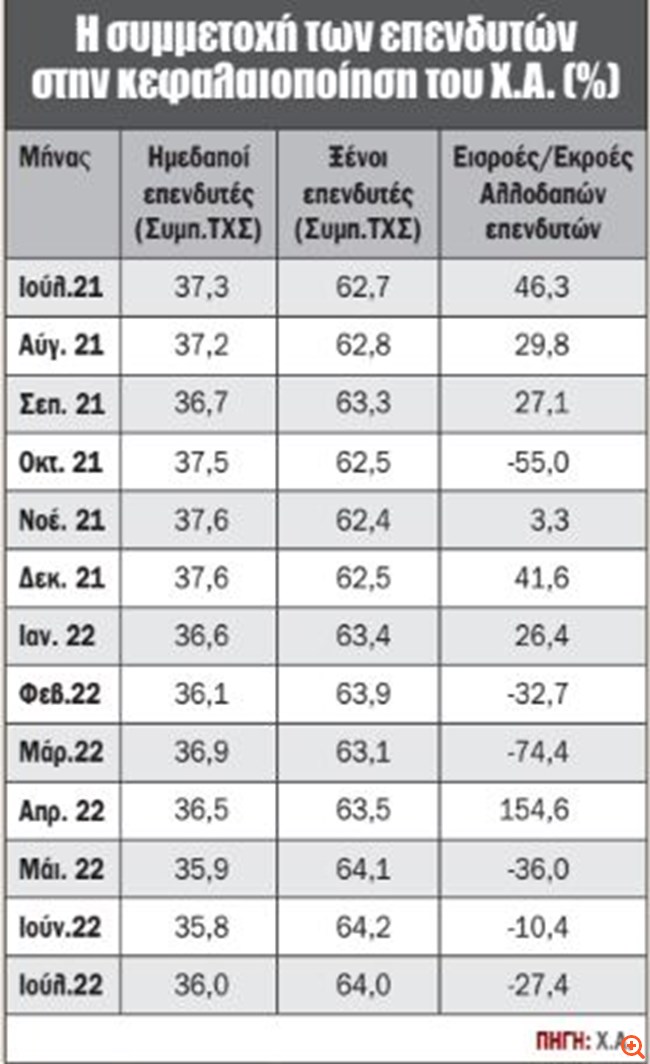

Η συμμετοχή των ξένων επενδυτών στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς τον Ιούλιο ανήλθε στο 63,96% έναντι 64,18% στις 30 Ιουνίου 2022, καταγράφοντας μείωση 22 μ.β. Μη συμπεριλαμβανομένου της συμμετοχής του ΤΧΣ (1,73 δισ. ευρώ ή 3,11%) στη συνολική κεφαλαιοποίηση της ελληνικής αγοράς, η συμμετοχή των ξένων επενδυτών ανήλθε σε 66,02%. Η κεφαλαιοποίηση του Χ.Α. στις 29/07/2022 υπολογίστηκε στα 55,6 δισ. ευρώ έναντι 53,57 δισ. ευρώ τον προηγούμενο μήνα, ήτοι μεγέθυνση 3,8% με τη Dimand συνδράμει θετικά.

Σε επίπεδο ροών κεφαλαίου, οι αλλοδαποί επενδυτές συνέχισαν να είναι καθαροί πωλητές στο Χ.Α. με 27,4 εκατ. ευρώ τον Ιούλιο. Ειδικότερα, οι αλλοδαποί επενδυτές συνέχισαν τις ρευστοποιήσεις που άρχισαν το Φεβρουάριο με το συνολικό ισοζύγιο να είναι ουσιαστικά μηδενικό από την αρχή του χρόνου. Η αλήθεια είναι ότι τους 5 από τους τελευταίους 6 μήνες οι αλλοδαποί είναι πωλητές με εξαίρεση τον Απρίλιο όπου είχαν πραγματοποιηθεί τα πακέτα στην Μυτιληναίος. Οι τρεις μεγαλύτερες καθαρές εκροές των ξένων επενδυτών για τον Ιούλιο προήλθαν από τη Γερμανία με 19,9 εκατ. ευρώ, Ηνωμένο Βασίλειο με 12,3 εκατ. ευρώ και την Ιρλανδία με 10,8 εκατ. ευρώ. Παράλληλα οι τρεις μεγαλύτερες εισροές προήλθαν από την Τσεχία με 14,8 εκατ. ευρώ, την Ολλανδία (μόλις 1 κωδικός όπου ενδέχεται να είναι η Reggeborgh) με 9,2 εκατ. ευρώ και τις ΗΠΑ με 7,8 εκατ. ευρώ.

Οι αλλοδαποί δικαιούχοι μερίδων πραγματοποίησαν το 53,7% των συνολικών συναλλαγών (αγορές και πωλήσεις) τον Ιούλιο 2022 (σε σχέση με το 58,3% τον προηγούμενο μήνα). Οι χώρες με τη μεγαλύτερη αξία χαρτοφυλακίου για τον Ιούλιο παραμένουν οι ΗΠΑ με αξία συνολικού χαρτοφυλακίου 6,23 δισ. ευρώ, η Κύπρος με αξία χαρτοφυλακίου 5,48 δισ. ευρώ και η Ολλανδία με 4,88 δισ. ευρώ.

Τέλος, σημαντική ήταν η αύξηση που σημείωσαν οι νέες μερίδες από ημεδαπούς επενδυτές καθώς προσέγγισαν τις 4970, αριθμός ο οποίος είχε να εμφανιστεί από τον Ιούνιο του 2013! Σαφώς μερίδιο για τη σημαντική αύξηση των νέων μερίδων ανήκει στη δημόσια εγγραφή της Dimand καθώς στις εκδόσεις ομολόγων Lamda Development και CPLP SHIPPING.

Ατζέντα (22/08/22 - 28/08/22)

Οικονομικά αποτελέσματα ΕΛΠΕ και καταθέσεις στο προσκήνιο

Την Τετάρτη οι Έλαστρον και Μύλοι Κεπενού θα διαπραγματεύονται χωρίς το δικαίωμα στο μέρισμα ύψους 0,262 ευρώ/μετοχή και 0,047 ευρώ/μετοχή αντίστοιχα. Την Πέμπτη τα Ελληνικά Πετρέλαια αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα β’ τριμήνου 2022, οι Αττικές Εκδόσεις έχουν συγκαλέσει τακτική Γ.Σ., ενώ η Ελλάκτωρ έχει συγκαλέσει έκτακτη Γ.Σ. με κύριο θέμα την έγκριση της συναλλαγής για τη μεταβίβαση του 75% των ΑΠΕ, προς την Motror Oil Renewable Energy. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών υλικών κατασκευής νέων κτιρίων κατοικιών για τον Ιούλιο. Την Παρασκευή το Κτήμα Λαζαρίδη έχει συγκαλέσει ετήσια τακτική Γ.Σ. ενώ η Intrercontinental International Α.Ε.Ε.Α.Π. αναμένεται να ανακοινώσει οικονομικά αποτελέσματα α’ 6μήνου 2022. Την ίδια ημέρα η Τράπεζα της Ελλάδος ανακοινώνει την τραπεζική χρηματοδότηση και τις καταθέσεις για τον Ιούλιο.

Αναθεωρημένα στοιχεία ΑΕΠ (ΗΠΑ & Γερμανία) στο επίκεντρο

Στο εξωτερικό η εβδομάδα ξεκινάει σήμερα Τρίτη με την ανακοίνωση του βιομηχανικού δείκτη PMI στη Γερμανία για τον Αύγουστο ενώ το απόγευμα σειρά έχουν οι πωλήσεις νέων κατοικιών των ΗΠΑ για τον Ιούλιο. Την Τετάρτη ανακοινώνονται στις ΗΠΑ οι παραγγελίες διαρκών αγαθών για τον Ιούλιο ενώ λίγο αργότερα οι εκκρεμείς πωλήσεις κατοικιών για τον ίδιο μήνα. Την ίδια ημέρα μετά το κλείσιμο της αγοράς η Salesforce (Dow Jones) ανακοινώνει τα οικονομικά αποτελέσματα β’ τριμήνου 2022. Την Πέμπτη το πρωί η Γερμανία ανακοινώνει τα αναθεωρημένα στοιχεία για το ΑΕΠ β’ τριμήνου ενώ λίγο αργότερα το φως της δημοσιότητας θα δουν οι επιχειρηματικές προσδοκίες από το ινστιτούτο IFO με βάση την έρευνα του Αυγούστου.

Το απόγευμα της ίδιας ημέρας στις ΗΠΑ ανακοινώνονται τα αναθεωρημένα στοιχεία για το ΑΕΠ β’ τριμήνου. Την Παρασκευή ανακοινώνεται ο δείκτης PCE deflator που δείχνει την αύξηση που επήλθε στην προσωπική κατανάλωση (ενναλακτικός δείκτης πληθωρισμού) για τον Ιούλιο καθώς και οι βραχυπρόθεσμες & μακροπρόθεσμες καταναλωτικές και πληθωριστικές προσδοκίες από το πανεπιστήμιο του Michigan με βάση τα στοιχεία του Αυγούστου.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο