Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Ο όμιλος Τιτάν ανακοίνωσε οικονομικά αποτελέσματα α’ εξαμήνου σε γενικές γραμμές καλύτερα των εκτιμήσεων της αγοράς. Ο Όμιλος δραστηριοποιείται σε έναν κλάδο όπου διαθέτει την τιμολογιακή δύναμη να κερδίζει τον πληθωρισμό! Πώς κινήθηκαν όμως οι όγκοι σε τσιμέντο, αδρανή υλικά κτλ. που διαθέτει ο Όμιλος στις αγορές; Πώς κινείται η παγκόσμια αγορά τσιμέντου και πώς αναμένεται να κινηθεί την επόμενη πενταετία;

Το 2021 η αγορά τσιμέντου παγκοσμίως χαρακτηρίσθηκε από την οικονομική ανάκαμψη μετά τη βουτιά του 2020 λόγω COVID-19. Το β’ εξάμηνο του 2021 αλλά και στις αρχές του 2022 οι εκτιμήσεις είχαν αρχίσει να ατενίζουν με μεγαλύτερη αισιοδοξία το μέλλον μέχρι που ξέσπασε ο πόλεμος. Σύμφωνα με έρευνες του κλάδου τσιμέντου σε παγκόσμιο επίπεδο (εκτός Κίνας) το 2021 οι εκτιμήσεις για την αύξηση στην κατανάλωση τσιμέντου για την επόμενη 5ετία ήταν 3%. Ωστόσο, μετά τις συνέπειες του ρωσο-ουκρανικού πολέμου, οι εκτιμήσεις περιορίστηκαν στο +2% στην κατανάλωση μέχρι και το 2026.

Ανασταλτικό παράγοντα αποτελούν οι αυξήσεις στις ενεργειακές τιμές καθώς αναμένεται να οδηγήσουν σε περιορισμό της κατανάλωσης ειδικότερα εάν οδηγηθούμε σε ένα υφεσιακό καθεστώς. Ταυτόχρονα, η αύξηση του μεταφορικού κόστους και των πρώτων υλών έρχονται να προστεθούν στα αρνητικά καθώς οδηγούν σε αύξηση του κόστους παραγωγής και κατά συνέπεια στην τελική τιμή του προϊόντος.

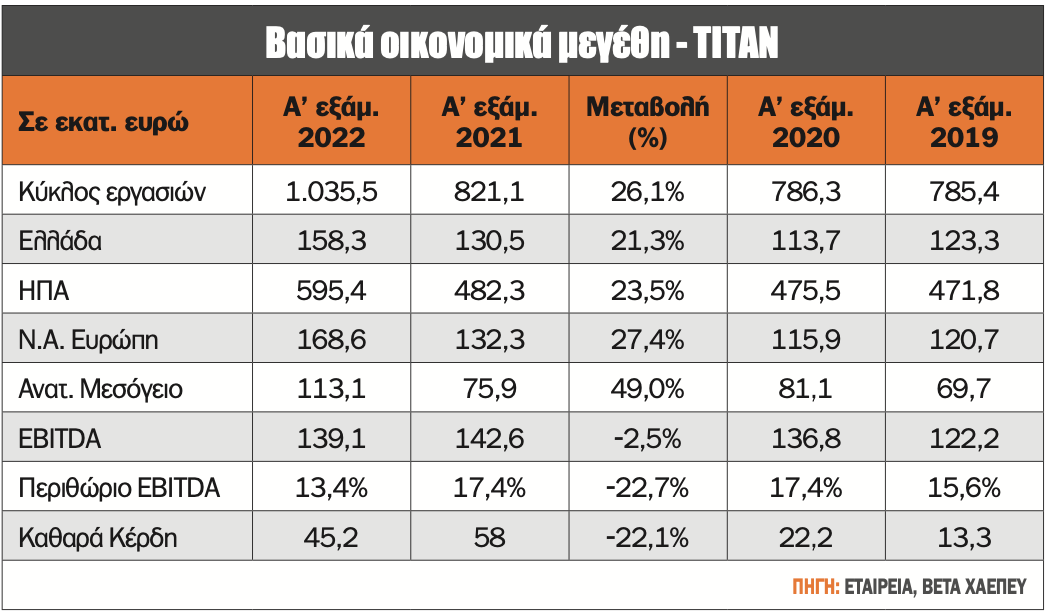

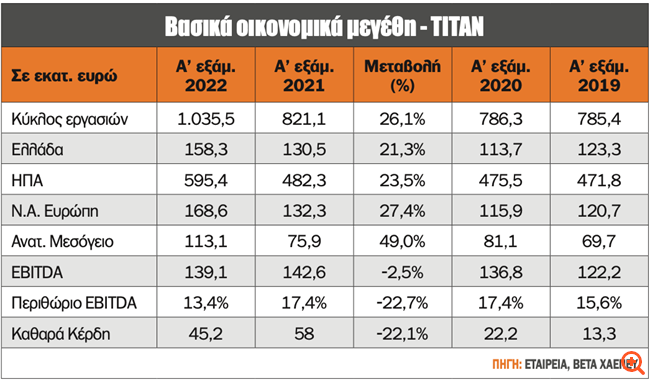

Σε επίπεδο όγκου, το α’ εξάμηνο οι εγχώριες πωλήσεις τσιμέντου άγγιξαν τους 8,2 εκατ. τόνους έναντι 8 εκατ. τόνους το αντίστοιχο διάστημα του 2021, ήτοι αύξηση 2%, ενώ οι εξαγωγές τσιμέντου συρρικνώθηκαν στους 0,35 εκατ. τόνους έναντι 0,84 εκατ. τόνους το α’ εξάμηνο του 2021. Τα αδρανή υλικά υποχώρησαν κατά 8% στους 9,4 εκατ. τόνους ενώ το έτοιμο σκυρόδεμα ενισχύθηκε 2% στα 2,81 εκατ. κυβ. μέτρα.

Αντίστοιχα οι μεταβολές για το β’ τρίμηνο ήταν +0,2% για τις εγχώριες πωλήσεις τσιμέντου, -58% για τις εξαγωγές τσιμέντου, -8% για τα αδρανή υλικά και +4% για το έτοιμο σκυρόδεμα καταδεικνύοντας τη συρρίκνωση λόγω του πολέμου. Έτσι, όπως φαίνεται από τους όγκους, οι αυξήσεις τιμών ήταν αυτές που οδήγησαν τις πωλήσεις στο +29% για το β’ τρίμηνο, 7% στα λειτουργικά κέρδη (EBITDA) και τα καθαρά κέρδη +3%.

Οι προοπτικές για το γ’ τρίμηνο διαφαίνονται ικανοποιητικές, καθώς συνεχίζονται τα έργα τόσο στην Ελλάδα όσο και στις ΗΠΑ. Σε πιο μεσοπρόθεσμο επίπεδο τα έργα σε Ελληνικό, Καστέλι και αυτά που θα προέλθουν από το Next Generation της Ε.Ε. σε συνδυασμό με το πακέτο υποδομών Biden ύψους 1,2 δισ. ευρώ εκτιμάται ότι θα διατηρήσουν σε ικανοποιητικά επίπεδα τη ζήτηση τσιμέντου. Ο Όμιλος Τιτάν αναμένεται να ανακοινώσει τα οικονομικά αποτελέσματα γ’ τριμήνου 2022 στις 10 Νοεμβρίου 2022.

Σε επίπεδο κεφαλαιοποίησης, η μετοχή της Τιτάν συνεχίζει να υποαποδίδει έναντι του ΓΔΤ και του FTSE Large Cap, καθώς η απόδοσή της κινήθηκε πτωτικά κατά 5% για το 2022 έναντι -1% του ΓΔΤ, ενώ σε επίπεδο 52 εβδομάδων η υποαπόδοση μεγεθύνεται καθώς αγγίζει το -20%. Παράλληλα, υπενθυμίζεται η απόφαση της Γ.Σ. για επιστροφή κεφαλαίου 200 εκατ. ευρώ, ήτοι 2,55 ευρώ σε ένα βάθος χρόνου το οποίο, εφόσον συνδυαστεί με την τακτική μερισματική απόδοση του Ομίλου, θα μπορούσε να τη μεγεθύνει σημαντικά. Να σημειώσουμε ότι η μέση μερισματική απόδοση των τελευταίων 5 ετών αγγίζει το 2,4%. Στα θετικά για τη μετοχή συμπεριλαμβάνεται η συνέχιση της αγοράς ιδίων μετοχών με νέο πρόγραμμα ύψους 10 εκατ. ευρώ το οποίο αποφασίστηκε στις 27 Ιουλίου 2022.

Από την άλλη πλευρά, σε μία παγκοσμιοποιημένη αγορά, τόσο η Τιτάν όσο και οι υπόλοιπες τσιμεντοβιομηχανίες απολάμβαναν υψηλότερες αποτιμήσεις πριν από μερικά χρόνια, ωστόσο, οι αγορές πλέον δείχνουν ότι τα ρίσκα που έχουν λόγω κυρίως ESG έχουν χαμηλώσει τον πήχη με αποτέλεσμα να μην ξεπερνούν τα επίπεδα των 5 φορών τα EBITDA του 2022. Ο Όμιλος Τιτάν διαπραγματεύεται ελαφρώς υψηλότερα από τις 5 φορές τα λειτουργικά κέρδη (EBITDA) του 2022 με βάση τον δείκτη EV/EBITDA ενώ η μετοχή διαπραγματεύεται 9 φορές (P/E) τα καθαρά κέρδη του 2022. Υπενθυμίζεται ότι ο 10ετής μέσος όρος του δείκτη EV/EBITDA του Ομίλου Τιτάν ξεπερνάει τις 9 φορές πράγμα το οποίο συμβαδίζει ιστορικά με τον κλάδο. Ήδη, σε επίπεδο 5ετίας ο μ.ό. έχει "κατέβει" στις 8 φορές για τον Τιτάν.

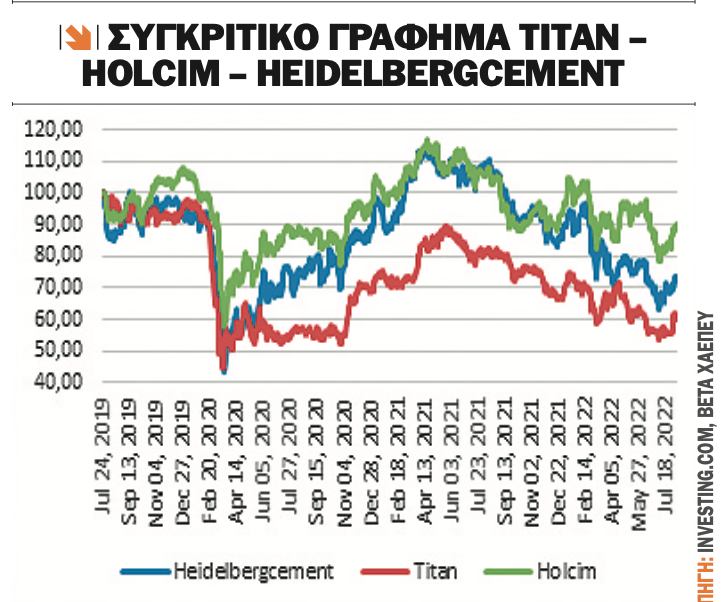

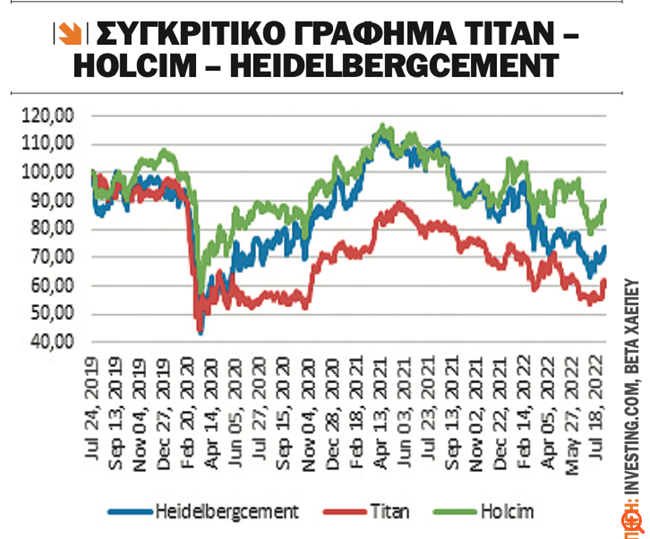

Τέλος, όπως φαίνεται στο γράφημα, η μετοχή της Τιτάν δείχνει να υποαποδίδει έναντι των ομοειδών εταιρειών. Ειδικότερα, η υποαπόδοση σε σχέση με τη Heidelbergcement περιορίζεται στο 10%, ενώ στην περίπτωση της Holcim προσεγγίζει το διόλου ευκαταφρόνητο 30%! Σε επίπεδο αποτίμησης, με βάση τον δείκτη EV/EBITDA η Heidelbergcement αγγίζει τις 4 φορές ενώ η Holcim τις 5 φορές. Ταυτόχρονα σε επίπεδο P/E η αποτίμηση αγγίζει τις 10 φορές για την Holcim και τις 6,5 φορές για την Heidelbergcement. Άρα ο ανταγωνισμός των κεφαλαιοποιήσεων καλά κρατεί, με τις προοπτικές να παίζουν τον καταλυτικό ρόλο στην αύξησή τους!

Jumbo: Πώς ο πληθωρισμός μπορεί να ευνοήσει την Jumbo

Η Jumbo, πιστή στην ανακοίνωση των μηνιαίων στοιχείων πωλήσεων, προέβη στη δημοσίευση των αποτελεσμάτων πωλήσεων 7μήνου στις αρχές Αυγούστου. Ειδικότερα, οι πωλήσεις ενισχύθηκαν κατά 11% στο 7μηνο έναντι 12,8% στο 6μηνο και +3% στον Ιούλιο. Στα αξιοσημείωτα της ανακοίνωσης είναι η αντιστροφή του πρόσημου στη Ρουμανία όπου επέστρεψε σε θετικό ρυθμό αύξησης έναντι μείωσης εδώ και αρκετούς μήνες.

Σε ό,τι αφορά την Ελλάδα οι πωλήσεις κινήθηκαν οριακά πτωτικά (-0,5%) τον Ιούλιο έναντι -1,5% τον Ιούνιο με τις πληθωριστικές πιέσεις να έχουν αρχίσει να συρρικνώνουν το πραγματικό εισόδημα των καταναλωτών καθώς είναι σαφές ότι οι αυξήσεις των μισθών δεν έχουν ακολουθήσει τον καλπάζοντα πληθωρισμό. Για την Ελλάδα, η αύξηση των πωλήσεων άγγιξε το 17% (έναντι 21% στο 6μηνο) σε ετήσια βάση ενώ σε Κύπρο, Βουλγαρία και Ρουμανία τα ποσοστά ήταν +24%, +0,6% και -5% αντίστοιχα έναντι +25%, -0,3% και -7% αντίστοιχα για το 6μηνο του 2022.

Η αποτίμηση με βάση τον δείκτη P/E διαμορφώνεται στις 11 περίπου φορές τα εκτιμώμενα κέρδη του 2022. Παράλληλα, το ισχυρό ταμείο σε συνδυασμό με την υποχώρηση στην κεφαλαιοποίηση λόγω της κρίσης διαμορφώνουν τον δείκτη EV/EBITDA στις 4,9 φορές τα εκτιμώμενα EBITDA του 2022. Υπενθυμίζεται ότι οι εκτιμήσεις της διοίκησης κάνουν λόγο για καθαρά κέρδη στο εύρος των 174-195 εκατ. ευρώ, ενώ οι πωλήσεις του Ομίλου Jumbo για ολόκληρο το 2022 εκτιμώνται να σημειώνουν ανάπτυξη 2-5%. Αξίζει να σημειώσουμε ότι οι πληθωριστικές πιέσεις και οι ανατιμήσεις προϊόντων αναμένεται να ωθήσουν τον καταναλωτή στην εξεύρεση του φθηνότερου υποκατάστατου προϊόντος. Έτσι, από τη μια, μπορεί ο καταναλωτής να μειώσει τη συνολική του κατανάλωση, ωστόσο, θα ωθηθεί σε όλο και πιο φθηνές λύσεις τις οποίες προσφέρει ο Όμιλος Jumbo.

Αναδιάρθρωση δεικτών FTSE Russell

Την Παρασκευή 19 Αυγούστου 2022 αργά το βράδυ αναμένονται οι ανακοινώσεις για την αναδιάρθρωση των δεικτών του FTSE Russell της εξαμηνιαίας αναθεώρησης. Υπενθυμίζεται ότι η τρέχουσα σύνθεση (29 Ιουλίου 2022) του FTSE Russell Greece είναι: 1) ΟΤΕ 19,3%, 2) ΟΠΑΠ 12,9%, 3) Eurobank 11,9%, 4) Alpha Services & Holdings 9,7%, 5) Jumbo 8,7%, 6) Εθνική Τράπεζα 8,7%, 7) Μυτιληναίος 7,9%, 8) ΔΕΗ 6,5%, 9) Motor Oil 4,9%, 10) ΤΕΡΝΑ Ενεργειακή 4,8%, 11) Τράπεζα Πειραιώς 2,7% και 12) Ελληνικά Πετρέλαια 1,9%. Η Ελλάδα συμμετάσχει στον FTSE All World με μόλις 0,03% με 19 δισ. ευρώ σε έναν δείκτη που αγγίζει τα 58,9 τρισ. ευρώ. Παράλληλα συμμετέχει στον FTSE Emerging με 0,32% με το σύνολο του δείκτη να ξεπερνά τα 5,9 τρισ. ευρώ.

Οι ενδεχόμενες αλλαγές θα εφαρμοστούν τη Δευτέρα 19η Σεπτεμβρίου 2022, ενώ την προηγουμένη συνεδρίαση της εφαρμογής (Παρασκευή 16 Σεπτεμβρίου 2022) η συναλλακτική δραστηριότητα εμφανίζεται αυξημένη καθώς οι επενδυτές που ακολουθούν τους δείκτες λαμβάνουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. H επόμενη ανακοίνωση της τριμηνιαίας αναθεώρησης έχει οριστεί για τις 18 Νοεμβρίου 2022. Να σημειώσουμε ότι για τον FTSE Russell αυτή είναι η διευρυμένη αναθεώρηση σε αντίθεση με τον MSCI όπου ήταν η αναθεώρηση με διευρυμένα κριτήρια άρα με λίγες αλλαγές.

Ατζέντα (16/08/22 - 21/08/22)

Λήξη παραγώγων την Παρασκευή σε 4ήμερη εβδομάδα

Την Πέμπτη η Κρι Κρι θα διαπραγματεύεται χωρίς το δικαίωμα στο μέρισμα χρήσης 2021 ύψους 0,20 ευρώ/μετοχή, ενώ το Ιατρικό Αθηνών θα διαπραγματεύεται χωρίς το δικαίωμα στην επιστροφή κεφαλαίου ύψους 0,07 ευρώ/μετοχή. Την Παρασκευή λήγουν τα δικαιώματα σε μετοχές & ΣΜΕ καθώς και τα ΣΜΕ στο Δείκτη FTSE/ATHEX Large Cap.

Μεταποίηση και λιανικές πωλήσεις στις ΗΠΑ το επίκεντρο

Στο εξωτερικό σήμερα το πρωί ανακοινώνονται στη Μεγ. Βρετανία τα στοιχεία για την ανεργία για τον Ιούνιο, ο δείκτης οικονομικών συνθηκών από το ινστιτούτο ZEW με βάση τα στοιχεία του Αυγούστου ενώ πιο αργά το μεσημέρι το φως της δημοσιότητας θα δουν οι άδειες οικοδομής (ένδειξη για την πορεία της οικονομίας των ΗΠΑ και την ενδεχόμενη ύφεση) στις ΗΠΑ για τον Ιούλιο. Την ίδια ημέρα οικονομικά αποτελέσματα β’ τριμήνου ανακοινώνουν οι Home Depot (Dow Jones) και Walmart (Dow Jones). Την Τετάρτη το πρωί ανακοινώνεται ο πληθωρισμός στη Μεγ. Βρετανία για τον Ιούλιο, λίγο αργότερα το ΑΕΠ της Ευρωζώνης για το β’ τρίμηνο, ενώ νωρίς το απόγευμα οι λιανικές πωλήσεις στις ΗΠΑ για τον μήνα Ιούλιο. Επίσης οικονομικά αποτελέσματα ανακοινώνει η Cisco Systems (Dow Jones) μετά το κλείσιμο της Wall Street. Την Πέμπτη είναι η σειρά της Ευρωζώνης να ανακοινώσει τον πληθωρισμό για τον Ιούλιο, νωρίς το απόγευμα ανακοινώνεται ο μεταποιητικός δείκτης Philadelphia Fed με βάση τα στοιχεία του Αυγούστου, ενώ αργότερα ανακοινώνονται οι πωλήσεις υφιστάμενων κατοικιών για τον Ιούλιο. Την Παρασκευή το πρωί ανακοινώνονται οι λιανικές πωλήσεις στη Μεγάλη Βρετανία για τον Ιούλιο ενώ λίγο αργότερα η Γερμανία ανακοινώνει τον δείκτη τιμών παραγωγού για τον Ιούλιο.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο