Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Η επαναφορά της απόδοσης των ιδίων κεφαλαίων σε διψήφιο αριθμό αποτελεί τον ευσεβή πόθο για τις ελληνικές τράπεζες. Ο στόχος είναι πέρα για πέρα επιτεύξιμος, καθώς ο λόγος δάνεια προς καταθέσεις παραμένει ο χαμηλότερος δείκτης πανευρωπαϊκά, με 60,9% (μετά τη Μάλτα), έναντι 104,4% του ευρωπαϊκού μέσου όρου σύμφωνα με την ΕΚΤ (στοιχεία Δεκεμβρίου 2021). Σαφώς η ενδεχόμενη συρρίκνωση της ανάπτυξης της ελληνικής οικονομίας αναμένεται να περιορίσει και την πιστωτική επέκταση, ωστόσο τα ευρωπαϊκά προγράμματα εκτιμάται ότι θα αντισταθμίσουν ένα κομμάτι αυτών των απωλειών.

Το ζητούμενο σαφώς και παραμένει η βελτίωση της ελληνικής οικονομίας, καθώς αυτό θα ενισχύσει την επιχειρηματικότητα και κατ’ επέκταση την πιστωτική επέκταση, που όμως δεν πρέπει να μας οδηγήσει στη δημιουργία νέων μη εξυπηρετούμενων ανοιγμάτων. Τέλος, μην ξεχνάμε ότι οδηγούμαστε σε προεκλογικό έτος, αφού, όπως και να έχει, μέχρι και τον Ιούλιο του 2023 το αργότερο θα πρέπει να έχουν διεξαχθεί οι εθνικές εκλογές, με ό,τι αυτό συνεπάγεται!

Σε ό,τι αφορά τις αποτιμήσεις των τραπεζών, η διαφοροποίηση μπορεί εκ πρώτης όψεως να φαίνεται ότι οφείλεται στην πορεία συρρίκνωσης των NPEs, ωστόσο οι καλύψεις των ΜΕΑ, ο δείκτης δάνεια/καταθέσεις, RoTE, μέρισμα κ.ά. αποτελούν σημεία που πρέπει να προσεχθούν πριν από την επενδυτική απόφαση!

Τράπεζα Πειραιώς: Η ενίσχυση της κερδοφορίας θα επιταχύνει τη μείωση των NPEs

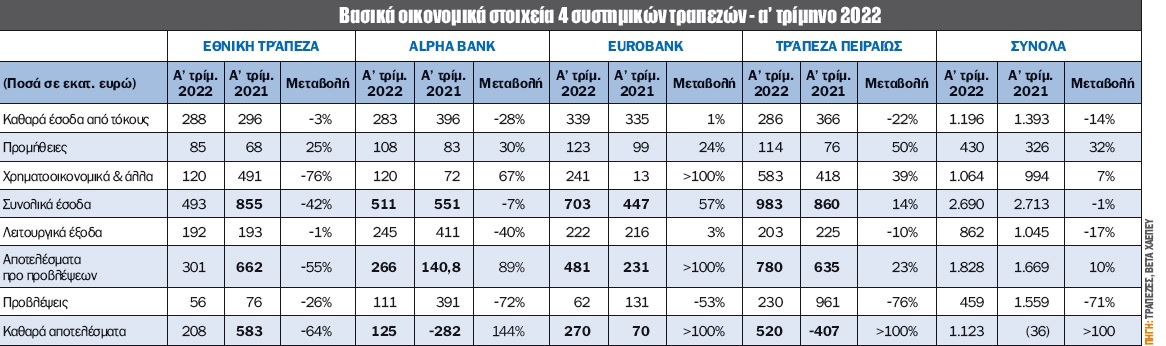

Τα καθαρά αποτελέσματα α’ τριμήνου 2022 του ομίλου Τράπεζας Πειραιώς ήταν καλύτερα των εκτιμήσεων της αγοράς, κυρίως λόγω αυξημένων προμηθειών, χαμηλότερων του αναμενομένου προβλέψεων και μειωμένων εξόδων, παρά το γεγονός ότι επιβαρύνθηκαν από χρεώσεις που οφείλονται στην τιτλοποίηση Sunrise III, αλλά και σε άλλες διαγραφές από τον ισολογισμό της. Από την άλλη πλευρά, τα αποτελέσματα ενισχύθηκαν από τα εφάπαξ καθαρά κέρδη ύψους 300 εκατ. ευρώ που σημείωσε λόγω πώλησης της δραστηριότητας των υπηρεσιών αποδοχής καρτών. Όλα τα παραπάνω είχαν ως αποτέλεσμα ο όμιλος να σημειώσει καθαρά κέρδη 520 εκατ. ευρώ.

Ο στόχος της διοίκησης για δείκτη NPEs στο τέλος του έτους 9% (12,6% στις 31/3/2022) φαίνεται να είναι εφικτός, καθώς, με βάση τα στοιχεία, η τράπεζα δείχνει να μειώνει τα μη εξυπηρετούμενα ανοίγματα κατά 1,2 δισ. ευρώ και να διαμορφώνονται στο τέλος του 2022 στα 3,5 δισ. ευρώ, έναντι 4,7 δισ. ευρώ στις 31/3/2022. Αξίζει να σημειώσουμε ότι οι καλύψεις βελτιώθηκαν στο 44,3%, έναντι 40,5% ένα τρίμηνο νωρίτερα.

Η διοίκηση της Τράπεζας Πειραιώς ανέφερε ότι, σύμφωνα με την ανάλυση ευαισθησίας που "έτρεξε" η τράπεζα, μια μείωση κατά 20% στο διαθέσιμο εισόδημα των Ελλήνων θα μπορούσε να δημιουργήσει μη εξυπηρετούμενα ανοίγματα ύψους 300 εκατ. ευρώ.

Τέλος, η ενσώματη καθαρή θέση στις 31/3/2022 ανήλθε σε 5,3 δισ. ευρώ, έναντι 4,9 δισ. ευρώ στο τέλος του 2021, ήτοι 4,24 ευρώ/μετοχή. Όσον αφορά την αποτίμηση του ομίλου Τράπεζας Πειραιώς, με βάση τα στοιχεία του α’ τριμήνου 2022, ο λόγος τιμή προς καθαρή ενσώματη θέση ανά μετοχή (P/TBV) διαμορφώνεται στις 0,28 φορές.

Alpha Bank: Η συρρίκνωση των NPEs θα κλείσει την έκπτωση που διαπραγματεύεται η μετοχή

Τα καθαρά αποτελέσματα της Alpha Bank ήταν ελαφρώς υψηλότερα των εκτιμήσεων της αγοράς, κυρίως λόγω αυξημένων εσόδων από χρηματοοικονομικές πράξεις αλλά και τη συρρίκνωση των προβλέψεων. Ωστόσο τα έσοδα ήταν σύμφωνα με τις εκτιμήσεις της αγοράς. Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 12,2% στις 31/3/2022, έναντι 13,1% ένα τρίμηνο νωρίτερα, ενώ οι εκτιμήσεις για το τέλος του έτους κάνουν λόγο για 7%!

Σε ό,τι αφορά το μέρισμα, η διοίκηση επανέλαβε την εκτίμησή της ότι μέρισμα θα μπορούσε να δοθεί για τη χρήση 2023, δηλαδή η διανομή του να γίνει το 2024, εφόσον ληφθούν οι απαραίτητες εγκρίσεις από τις ρυθμιστικές αρχές.

Τα εξυπηρετούμενα δάνεια ανήλθαν σε 30 δισ. ευρώ περίπου, ενώ οι καταθέσεις περιορίστηκαν ελαφρώς, στα 46,9 δισ. ευρώ, διαμορφώνοντας έτσι τον δείκτη δάνεια προς καταθέσεις στο 81%, έναντι 78% τρεις μήνες νωρίτερα.

Η ενσώματη καθαρή θέση βελτιώθηκε κατά 56 εκατ. ευρώ, καθώς ανήλθε σε 5,6 δισ. ευρώ στις 31/3/2022 ή 2,39 ευρώ/μετοχή. Ταυτόχρονα, ανέφερε ότι η εκτιμώμενη αύξηση των επιτοκίων από την ΕΚΤ από -0,5% σε 0% αναμένεται να αυξήσει τα καθαρά έσοδα από τόκους κατά 2%, ενώ από -0,5% σε +0,5% θα ενισχύσει τα έσοδα από τόκους κατά 4%.

Τέλος, όσον αφορά την αποτίμηση του ομίλου Alpha Bank με βάση την ενσώματη καθαρή θέση στις 31/3/2022, ο λόγος τιμή προς καθαρή ενσώματη θέση ανά μετοχή (P/TBV) διαμορφώνεται στις 0,42 φορές.

Eurobank: Προσεγγίζοντας... τον ευρωπαϊκό μέσο όρο των NPEs

Τα οικονομικά αποτελέσματα της Eurobank ξεπέρασαν τις εκτιμήσεις της αγοράς τόσο στα έσοδα όσο και στην κερδοφορία, κυρίως λόγω των σημαντικά αυξημένων κερδών από χρηματοοικονομικές πράξεις αλλά και των μειωμένων προβλέψεων σε σχέση με το α’ τρίμηνο του 2021. Αξίζει να σημειωθεί ότι η διοίκηση επανέλαβε τις εκτιμήσεις της για απόδοση ιδίων κεφαλαίων περί το 10%, καθώς και τη διανομή μερίσματος (20% επί των καθαρών κερδών της χρήσης, εφόσον λάβει το πράσινο φως από τις ρυθμιστικές αρχές).

Οι εκτιμήσεις της διοίκησης για δείκτη NPEs 5,8% για το 2022 δείχνει εφικτός, καθώς στο τέλος του α’ τριμήνου 2022 διαμορφώθηκε στο 6%, έναντι 6,8% στο τέλος του 2021, εφόσον ληφθεί υπ’ όψιν η πώληση υπηρεσιών αποδοχής και εκκαθάρισης συναλλαγών καρτών (Triangle). Στα θετικά πρέπει να προσμετρηθεί το γεγονός ότι οι καλύψεις ξεπέρασαν το 70%, καθώς διαμορφώθηκαν στο 70,6%, έναντι 69,2% στο τέλος του 2021.

Η διοίκηση του ομίλου ανέφερε ότι η εκτιμώμενη αύξηση των επιτοκίων από την ΕΚΤ από -0,5% σε 0% αναμένεται να αυξήσει τα καθαρά έσοδα από τόκους κατά 80 εκατ. ευρώ, ενώ από -0,5% σε +1% θα ενισχύσει τα έσοδα από τόκους κατά 300 εκατ. ευρώ. Σε περίπτωση ανόδου των επιτοκίων από -0,5% σε +0,5%, η θετική επίπτωση ανέρχεται σε 150 εκατ. ευρώ περίπου.

Σε ό,τι αφορά τη δημιουργία νέων μη εξυπηρετούμενων δανείων, η διοίκηση ανέφερε ότι ακόμα και τον Απρίλιο ήταν οριακή, ωστόσο αναμένεται να χειροτερεύσει ελαφρώς μέσα στον Μάιο και τον Ιούνιο.

Η καθαρή ενσώματη θέση διαμορφώθηκε στα 5,5 δισ. ευρώ, ήτοι 1,45 ευρώ/μετοχή, έναντι 1,42 ευρώ/μετοχή το 2021. Όσον αφορά την αποτίμηση του ομίλου Eurobank, με βάση τα στοιχεία στις 31/3/2022 ο λόγος τιμή προς καθαρή ενσώματη θέση ανά μετοχή (P/TBV) διαμορφώνεται στις 0,72 φορές. Τέλος, σύμφωνα με τις εκτιμήσεις της διοίκησης, η μερισματική απόδοση αναμένεται να αγγίξει το 2,5%!

Εθνική Τράπεζα: Διαθέτει την καλύτερη κάλυψη ΜΕΑ ανάμεσα στις συστημικές

Τα οικονομικά αποτελέσματα της Εθνικής Τράπεζας ήταν υψηλότερα των εκτιμήσεων της αγοράς σε όλες τις γραμμές των αποτελεσμάτων χρήσεως. Ειδικότερα, τα συνολικά έσοδα ενισχύθηκαν σημαντικά κυρίως λόγω των εσόδων από χρηματοοικονομικές πράξεις, ενώ τα καθαρά κέρδη ενισχύθηκαν κατά 152 εκατ. ευρώ από την πώληση της Εθνικής Ασφαλιστικής.

Ο δείκτης μη εξυπηρετούμενων ανοιγμάτων διαμορφώθηκε στο 6,7% στις 31/3/2022, έναντι 7% ένα τρίμηνο νωρίτερα, ενώ η διοίκηση επανέλαβε τις εκτιμήσεις της για 6% στο τέλος του έτους και 3% για το 2024! Στα δυνατά σημεία του ομίλου ο δείκτης κάλυψης των ΜΕΑ, που ξεπέρασε το 81% και αποτελεί την καλύτερη επίδοση ανάμεσα στις συστημικές τράπεζες.

Παράλληλα, η διοίκηση επανέλαβε τη διάθεσή της για διανομή μερίσματος από τη χρήση 2022, δηλαδή η διανομή του να γίνει το 2023 εφόσον ληφθούν οι απαραίτητες εγκρίσεις. Η μερισματική απόδοση, με βάση το 20% των εκτιμώμενων κερδών, ξεπερνά το 3%! Να σημειωθεί ότι η απόδοση των ενσώματων κεφαλαίων για το 2022 εκτιμάται σε 9%.

Στα αξιοσημείωτα για την τράπεζα είναι το γεγονός ότι ο λόγος καταθέσεις προς δάνεια ενισχύθηκε στο 63%, έναντι 57% στο δ’ τρίμηνο του 2021, σημαντικά χαμηλότερα από τον ευρωπαϊκό μέσο όρο (104%). Αυτό αποτελεί και το ισχυρό χαρτί για ολόκληρο τον κλάδο, αφού, εφόσον χορηγηθούν αποδοτικά, θα μπορούσαν να εκτινάξουν τα έσοδα των ελληνικών τραπεζών, ξεπερνώντας της εκτιμήσεις για RoTE 10%.

Η διοίκηση του ομίλου έχει αναφέρει ότι η εκτιμώμενη αύξηση των επιτοκίων από την ΕΚΤ από -0,5% σε 0% αναμένεται να αυξήσει τα καθαρά έσοδα από τόκους κατά 80 εκατ. ευρώ, ενώ από -0,5% σε +1% θα ενισχύσει τα έσοδα από τόκους κατά 300 εκατ. ευρώ. Σε περίπτωση ανόδου των επιτοκίων από -0,5% σε +0,5%, η θετική επίπτωση ανέρχεται σε 150 εκατ. ευρώ περίπου.

Τέλος, η ενσώματη καθαρή θέση στις 31/3/2022 ανήλθε σε 5,4 δισ. ευρώ ή 5,9 ευρώ/μετοχή. Έτσι, ο λόγος τιμή προς καθαρή ενσώματη θέση ανά μετοχή (P/TBV) διαμορφώνεται στις 0,62 φορές.

Ατζέντα (7/6/2022 - 12/6/2022)

ΑΕΠ α’ τριμήνου και πληθωρισμός στο επίκεντρο

Σήμερα Τρίτη έχει συγκαλέσει την ετήσια τακτική γ.σ. η Prodea (πρόταση για διανομή μερίσματος 0,169 ευρώ/μετοχή) και η Alpha Trust. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τη μεταβολή του ΑΕΠ για το α’ τρίμηνο του 2022. Την Τετάρτη έχει ορίσει ως ημερομηνία αποκοπής μερίσματος η ΕΧΑΕ, ενώ η Καρέλιας έχει συγκαλέσει τακτική γ.σ. Την Πέμπτη έχουν συγκαλέσει τακτική γ.σ. οι ΟΠΑΠ, Ελληνικά Πετρέλαια, ενώ η Prodea έχει ορίσει ως ημερομηνία αποκοπής του μερίσματος χρήσης 2021. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει τον πληθωρισμό για τον Μάιο. Την Παρασκευή έχουν συγκαλέσει τακτική γ.σ. οι Trastor ΑΕΕΑΠ (πρόταση για διανομή μερίσματος 0,02 ευρώ/μετοχή), Flexopack και Inform Lykos. Τέλος, η ΕΛΣΤΑΤ ανακοινώνει τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Μάιο, καθώς και τον δείκτη βιομηχανικής παραγωγής για τον Απρίλιο.

Όλα τα μάτια στραμμένα σε επιτόκια Ευρωζώνης και πληθωρισμό (ΗΠΑ και Κίνα)

Στο εξωτερικό σήμερα Τρίτη ανακοινώνονται στη Γερμανία οι εργοστασιακές παραγγελίες για τον Απρίλιο. Την Τετάρτη ανακοινώνεται η μεταβολή στο ΑΕΠ α’ τριμήνου σε Ιαπωνία και Ευρωζώνη. Την Πέμπτη ανακοινώνονται τα επιτόκια στην Ευρωζώνη, με τις εκτιμήσεις της αγοράς να αναφέρουν ότι θα είναι αμετάβλητα. Την Παρασκευή τα ξημερώματα ανακοινώνεται ο πληθωρισμός και δείκτης τιμών παραγωγού στην Κίνα, ενώ νωρίς το απόγευμα είναι η σειρά των ΗΠΑ να ανακοινώσουν τον πληθωρισμό για τον Μάιο (εκτιμήσεις της αγοράς για +8,1% σε ετήσια βάση). Την ίδια ημέρα στις ΗΠΑ ανακοινώνονται οι πληθωριστικές και καταναλωτικές προσδοκίες, τόσο οι τρέχουσες όσο και σε ορίζοντα 5 ετών.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο