00:05 12/12

Το μεγάλο ξύπνημα στο ταμπλό

Στις αρχές Οκτωβρίου, όταν έγραφα ότι η ΕΚΤΕΡ χτίζει νέα ιστορία πάνω σε ανεκτέλεστο, καθαρή θέση, περιθώρια και την υπόθεση της 7ης τάξης, η τιμή ήταν στα 2,30 ευρώ και η κεφαλαιοποίηση μόλις άγγιζε...

Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Πώς θα σας φαινόταν αν ερχόταν κάποιος και σας έλεγε ότι στο Χ.Α. υπάρχουν μετοχές που την περασμένη 20ετία έδωσαν 12% μέση ετήσια μετοχική απόδοση, μέσα στην οποία συμπεριλαμβάνεται η πιο δύσκολη 10ετία μεταπολεμικά για τη χώρα; Μάλιστα, οι εν λόγω μετοχές διαθέτουν beta χαμηλότερο της μονάδας, πράγμα που σημαίνει ότι η μεταβλητότητα των μετοχών τους είναι χαμηλότερη από τη μεταβλητότητα της αγοράς όπου διαπραγματεύονται. Είναι όντως ελκυστικό!

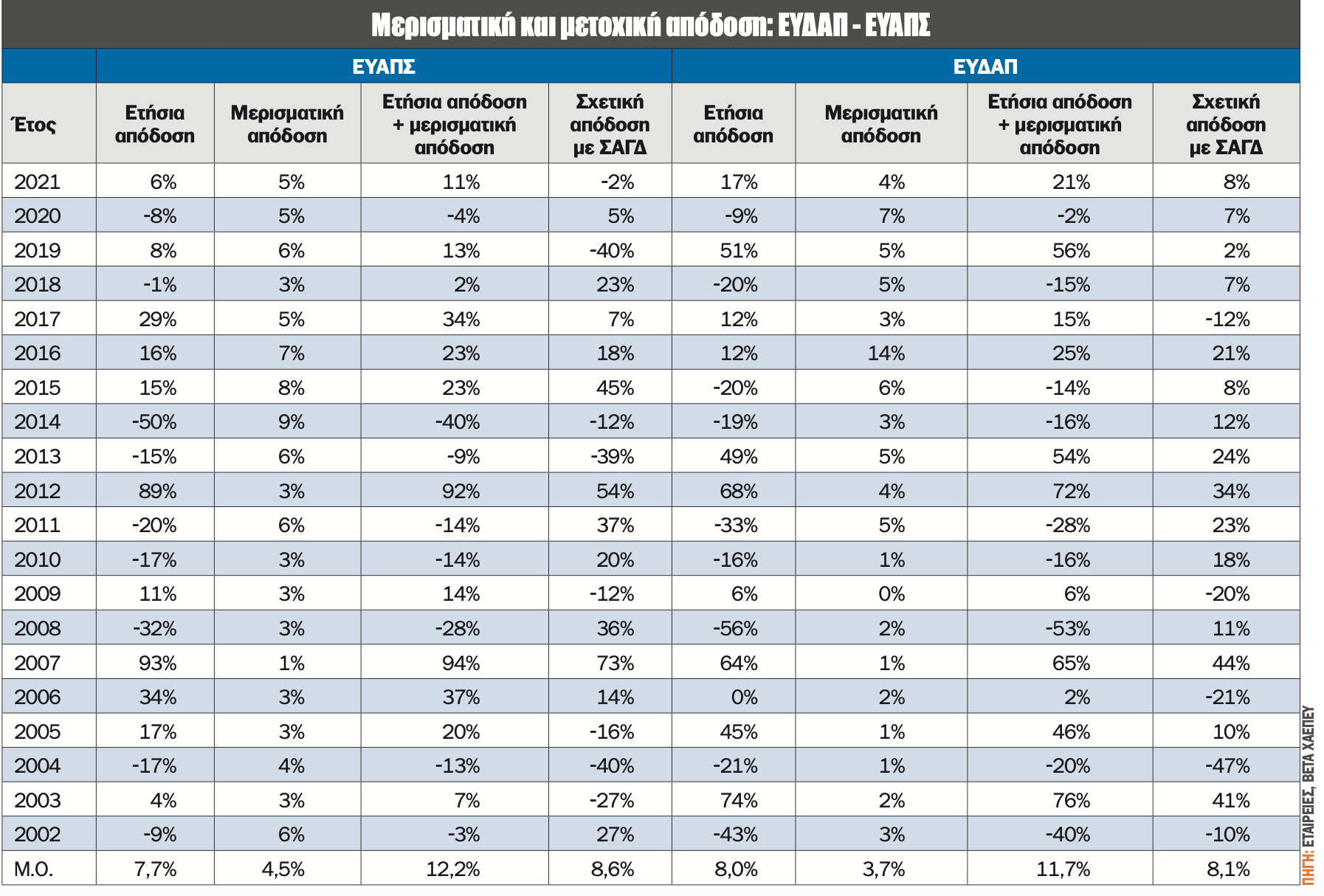

Στην κατηγορία των μετοχών αξίας (value) ανήκουν οι εταιρείες υπηρεσιών κοινής ωφέλειας, αφού και μέρισμα δίνουν και σταθερή ανάπτυξη μπορεί να έχουν, ενώ ο ισολογισμός στην συντριπτική πλειονότητα των περιπτώσεων είναι ισχυρός. Οι δύο εισηγμένες στο Χ.Α. εταιρείες ύδρευσης, ΕΥΔΑΠ και ΕΥΑΘ, διαθέτουν ισχυρά ταμειακά διαθέσιμα ανά μετοχή, ενώ η μερισματική τους απόδοση είναι αξιόλογη. Πιο συγκεκριμένα, το ταμείο και των δύο εταιρειών αποτελεί περί το 60% της εκάστοτε συνολικής κεφαλαιοποίησης. Για την ΕΥΔΑΠ τα διαθέσιμα ανά μετοχή αγγίζουν τα 4,05 ευρώ, ενώ για την ΕΥΑΠΣ προσεγγίζουν τα 2,52 ευρώ. Ταυτόχρονα, η μεταβλητότητά τους είναι σημαντικά χαμηλότερη του ΓΔΤ, καθώς για την ΕΥΔΑΠ το beta είναι 0,66, ενώ για την ΕΥΑΘ δεν ξεπερνά το 0,52, σύμφωνα με το Bloomberg.

Υπενθυμίζεται ότι μετοχές αξίας (value) αποτελούν οι μετοχές μιας εταιρείας που φαίνεται να διαπραγματεύεται σε χαμηλότερη τιμή (υποτιμημένη με βάση τη δίκαιη θεωρητική τιμή) σε σχέση με τα βασικά θεμελιώδη στοιχεία της, όπως είναι τα μερίσματα, τα κέρδη (χαμηλό P/E), οι πωλήσεις, καθιστώντας τες ελκυστικές σε επενδυτές που αρέσκονται σε μετοχές με ισχυρά θεμελιώδη. Από την άλλη πλευρά, οι εταιρείες ανάπτυξης (growth) έχουν το χαρακτηριστικό της ισχυρής ανάπτυξης (αύξηση κερδών 10% και άνω για μεσαίου μεγέθους εταιρείες και ελαφρώς χαμηλότερο για την υψηλή κεφαλαιοποίηση) τόσο στο παρελθόν όσο και με βάση τις εκτιμήσεις για το μέλλον, με το P/E να είναι υψηλότερο του μέσου όρου, ενώ το μέρισμα είτε θα είναι χαμηλό είτε ανύπαρκτο.

Σίγουρα δεν αποτελούν την πρώτη επιλογή των ιδιωτών επενδυτών, καθώς δεν συνηθίζουν να χαρίζουν σημαντικές συγκινήσεις. Ωστόσο η "βαρεμάρα" τους ίσως αποδεικνύεται το ισχυρό τους χαρτί! Σε άρθρο του Μαρτίου 2021 η στήλη είχε αναφέρει ότι είχε έρθει η ώρα των εταιρειών αξίας (value) έναντι των αναπτυξιακών εταιρειών (growth), καθώς το περιβάλλον έμοιαζε διαφορετικό από της περασμένης δεκαετίας.

Στον πίνακα εμφανίζονται, πέρα από τις μερισματικές αποδόσεις των ΕΥΔΑΠ και ΕΥΑΘ, οι αποδόσεις των μετοχών τους, καθώς και η σχετική απόδοση των εν λόγω μετοχών σε σχέση με τον Γενικό Δείκτη Συνολικής Απόδοσης του Χ.Α. Τη μέση υπεραπόδοση των εν λόγω μετοχών για την τελευταία 20ετία δεν θα τη χαρακτήριζα αμελητέα, καθώς προσεγγίζει το 9%.

Οι ετήσιες αποδόσεις μπορεί να διαφέρουν σημαντικά, ωστόσο σε βάθος χρόνου η μέση ετήσια απόδοση συγκλίνει σε μεγάλο βαθμό. Μάλιστα, αυτό ισχύει όχι μόνο για την απόδοση της μετοχής, αλλά και για τη μερισματική απόδοση, με αποτέλεσμα και η σχετική τους απόδοση να συγκλίνει. Χαρακτηριστικά αξίζει να αναφέρουμε ότι το 2013 η διαφορά απόδοσης των δύο μετοχών άγγιξε το 64% (!), αφού η ΕΥΑΠΣ κατέγραψε απώλειες 13%, ενώ η ΕΥΔΑΠ κέρδισε 49%. Ο παράγων χρόνος, όμως, ήρθε και διόρθωσε αυτή την προσωρινή μεγεθυμένη διαφορά, με αποτέλεσμα η μέση ετήσια απόδοση να διαμορφώνεται στο +12% περίπου και για τις δύο μετοχές.

Καταλήγοντας, η περίοδος που διανύουμε ενδείκνυται για εταιρείες με ισχυρά μερίσματα αλλά και ανελαστική τιμή προϊόντος, όπως είναι του νερού. Σαφώς και δεν είναι όλα ρόδινα, αφού το ελληνικό Δημόσιο κατέχει τα πλειοψηφικά πακέτα των μετοχών, με ό,τι αυτό μπορεί να συνεπάγεται! Ωστόσο μην ξεχνάτε: "Η επένδυση πρέπει να είναι σαν να βλέπεις το χρώμα να στεγνώνει ή το γρασίδι να μεγαλώνει. Αν θέλετε ενθουσιασμό... πηγαίνετε στο Λας Βέγκας" - Paul Samuelson.

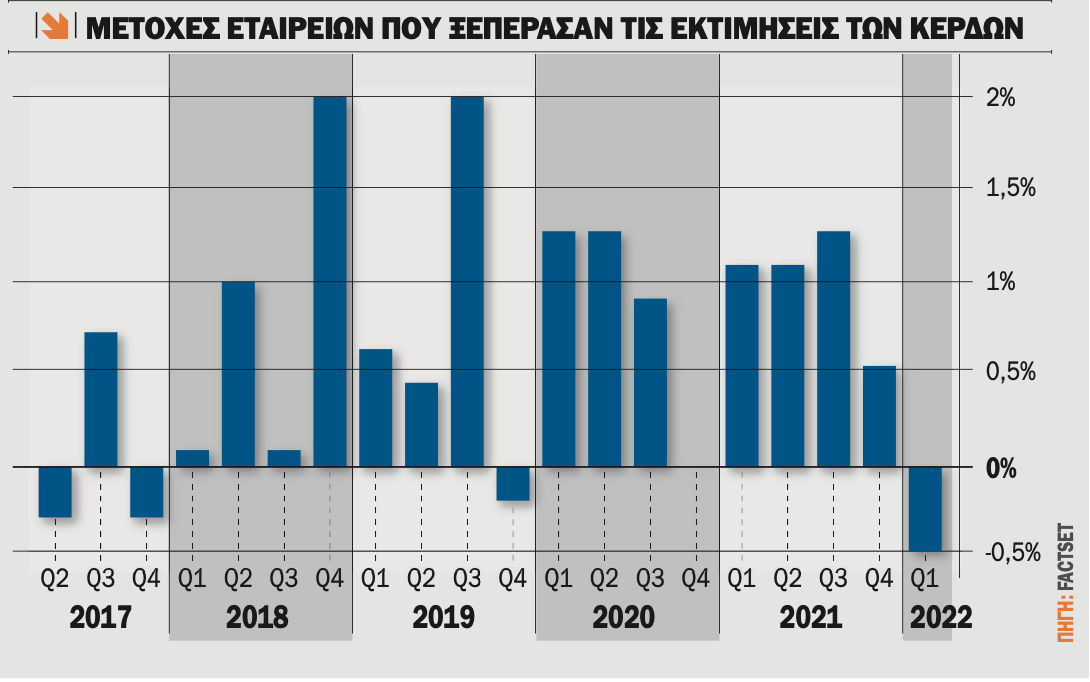

Με το 95% των εταιρειών που απαρτίζουν τον S&P 500 να έχουν ανακοινώσει οικονομικά αποτελέσματα α’ τρίμηνου 2022, το 77% έχει ξεπεράσει τις εκτιμήσεις της αγοράς. Η επίδοση αυτή είναι ίση με τον μέσο όρο των τελευταίων 5 ετών, ενώ τα κέρδη ήταν 4,7% υψηλότερα από τις εκτιμήσεις της αγοράς, έναντι 8,9% που είναι ο μέσος όρος της τελευταίας 5ετίας.

Ωστόσο, το πιο εντυπωσιακό είναι ότι, παρά τα υψηλότερα των εκτιμήσεων κέρδη, οι τιμές των μετοχών των εταιρειών αυτών υποχωρούσαν μετά την ανακοίνωση των καλύτερα των αναμενομένων οικονομικών αποτελεσμάτων. Ειδικότερα, οι εταιρείες που ανακοίνωσαν οικονομικά αποτελέσματα καλύτερα των αναμενομένων είδαν τις τιμές των μετοχών τους να υποχωρούν 0,5% κατά μέσο όρο δύο ημέρες πριν έως και δύο ημέρες μετά τις ανακοινώσεις. Εάν τελικά παραμείνει το -0,5%, θα αποτελεί τη χειρότερη επίδοση για τις μετοχές με καλύτερα του αναμενομένου οικονομικά αποτελέσματα από το β’ τρίμηνο του 2011! Χαρακτηριστικό παράδειγμα η μετοχή της Netflix, που σημείωσε υποχώρηση 36% ενώ ανακοίνωσε κέρδη ανά μετοχή 3,53 δολ./μετοχή, έναντι των εκτιμήσεων για 2,9 δολ./μετοχή.

Από την άλλη πλευρά, οι εταιρείες που ανακοίνωσαν χειρότερα του αναμενομένου οικονομικά αποτελέσματα είδαν τις τιμές των μετοχών τους να υποχωρούν κατά μέσο όρο περί το 5,4%, έναντι 2,3% του πενταετούς μέσου όρου! Και εδώ δηλαδή περισσότερη πίεση για τις μετοχές!

Ποιες, όμως, είναι πιο πιθανές εξηγήσεις αυτού του φαινομένου; Η πιο λογική εξήγηση είναι το guidance (εκτιμήσεις κερδών για το 2022) που δίνουν οι εταιρείες για τα κέρδη της χρονιάς. Ειδικότερα, 62 από τις 88 εταιρείες (70%) που έχουν δημοσιεύσει εκτιμήσεις για τα κέρδη τους έχουν υποβαθμίσει τις εκτιμήσεις τους, έναντι 60% και 67% των μέσων όρων 5 και 10 ετών. Τέλος, μην ξεχνάτε ότι το ποσοστό που ξεπέρασαν τις εκτιμήσεις είναι αρκετά μικρότερο από τον μέσο όρο της τελευταίας 5ετίας, δίνοντας, έτσι, μια πιο αρνητική "νότα" στις τιμές των μετοχών! Οι υποβαθμίσεις των κερδών έρχονται!

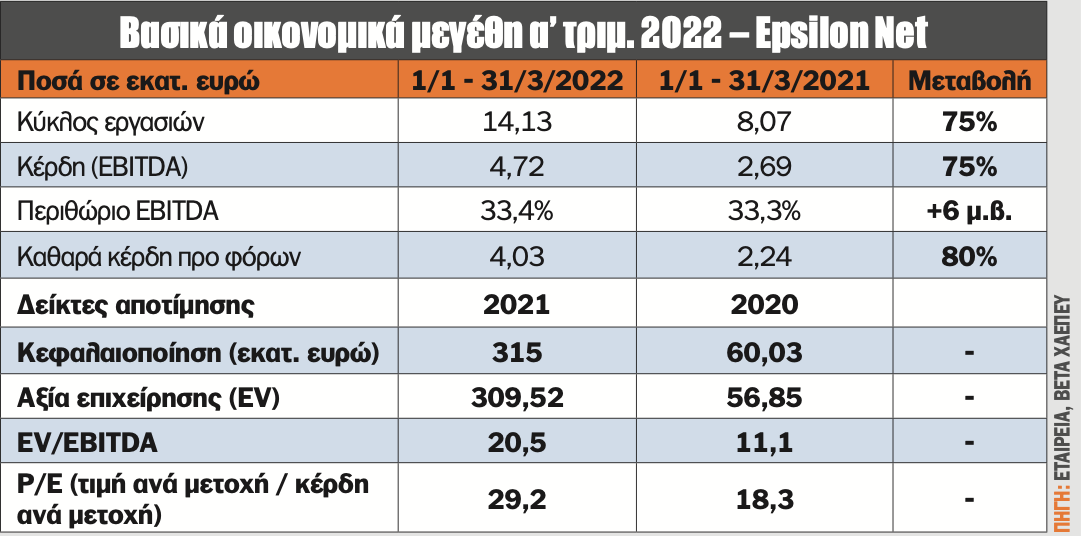

Πραγματικά εντυπωσιακά τα νούμερα της Epsilon Net για το α’ τρίμηνο του 2022, με άνοδο σε τζίρο και κερδοφορία άνω του 75%. Η αποτίμηση της εταιρείας μπορεί να διαφαίνεται απαιτητική, ωστόσο η ανάπτυξη των πωλήσεων (+50%), σύμφωνα με τις εκτιμήσεις της διοίκησης, και το περιθώριο EBITDA (άνω του 30%) αφήνουν περιθώρια για επιστροφή σε γήινα επίπεδα για την αποτίμηση.

Εάν δηλαδή πετύχει το ίδιο περιθώριο EBITDA με ανάπτυξη πωλήσεων 50%, οδηγεί σε καθαρά κέρδη άνω των 16 εκατ. ευρώ και EBITDA άνω των 24 εκατ. ευρώ. Τα παραπάνω νούμερα οδηγούν σε εκτιμώμενο EV/EBITDA σε 12-13 φορές τα EBITDA του 2022, ενώ ο δείκτης P/E εκτιμάται σε ένα νούμερο χαμηλότερα των 20 φορών!

Όλα τα βλέμματα στραμμένα σε MSCI και αποτελέσματα α’ τριμήνου

Για σήμερα Τρίτη έχει προγραμματίσει να ανακοινώσει τα οικονομικά αποτελέσματα α’ τριμήνου η ΟΠΑΠ, οι Viohalco, Cenergy Holding και Σαράντης έχουν συγκαλέσει τακτική γ.σ., ενώ η Intercontinental ΑΕΕΕΑΠ (μέρισμα 0,29 ευρώ/μετοχή) έχει ορίσει ως ημερομηνία αποκοπής του μερίσματος. Επίσης η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη κύκλου εργασιών στο λιανικό εμπόριο για τον Μάρτιο. Την Τετάρτη η Noval Property έχει συγκαλέσει την τακτική γενική συνέλευση των μετόχων και ταυτόχρονα έχει ορίσει ως ημερομηνία αποκοπής μερίσματος χρήσης 2021. Την ίδια ημέρα αναμένεται να εφαρμοστούν οι αλλαγές που έχει δημοσιεύσει ο οίκος MSCI (εισαγωγή Εθνικής Τράπεζας και Μυτιληναίου), ενώ ενδέχεται οι υπόλοιπες μετοχές του MSCI Greece Index να έχουν περιορισμένες εκροές λόγω μη αύξησης του βάρους της χώρας στον δείκτη των αναδυομένων αγορών. Υπενθυμίζεται ότι κατά την προηγουμένη συνεδρίαση της εφαρμογής η συναλλακτική δραστηριότητα εμφανίζεται αυξημένη, καθώς οι επενδυτές που ακολουθούν τους δείκτες λαμβάνουν τις θέσεις τους τόσο όσον αφορά τις μεταβολές στις μετοχές όσο και στις σταθμίσεις. Την Πέμπτη οι ΕΧΑΕ, ΣΙΔΜΑ, AS COMPANY και Μυτιληναίος έχουν συγκαλέσει την τακτική γ.σ. των μετόχων, ενώ η Jumbo έχει ορίσει ως ημερομηνία αποκοπής έκτακτης διανομής ύψους 0,385 ευρώ/μετοχή. Την ίδια ημέρα η Τράπεζα της Ελλάδος αναμένεται να ανακοινώσει τα τραπεζικά επιτόκια καταθέσεων και δανείων για τον Απρίλιο. Την Παρασκευή έχουν ορίσει ως ημερομηνία αποκοπής μερίσματος οι Σαράντης (μέρισμα 0,143108 ευρώ/μετοχή) και Viohalco (υπολειπόμενο μέρισμα 0,09 ευρώ/μετοχή), ενώ η Cairo Mezz έχει συγκαλέσει τακτική γ.σ.

Στο επίκεντρο η μισθοδοσία του μη αγροτικού τομέα στις ΗΠΑ

Στο εξωτερικό σήμερα Τρίτη τα ξημερώματα ανακοινώνεται στην Κίνα ο βιομηχανικός δείκτης PMI για τον Μάιο, στη Γερμανία η ανεργία για τον ίδιο μήνα, στην Ευρωζώνη ο πληθωρισμός και το απόγευμα στις ΗΠΑ η καταναλωτική εμπιστοσύνη για τον Μάιο. Την Τετάρτη τα ξημερώματα ανακοινώνεται στην Κίνα ο βιομηχανικός δείκτης Caixin PMI για τον Μάιο, σε Γερμανία και Ευρωζώνη ο βιομηχανικός δείκτης PMI, ενώ το απόγευμα το φως της δημοσιότητας θα δει η μεταβολή στις θέσεις εργασίας του ιδιωτικού μη αγροτικού τομέα για τον Ιανουάριο στις ΗΠΑ, ο οποίος έρχεται δύο ημέρες νωρίτερα από τα επίσημα στοιχεία του αμερικανικού Δημοσίου για τη μισθοδοσία του μη αγροτικού τομέα. Επίσης αργά το απόγευμα ανακοινώνεται στις ΗΠΑ ο βιομηχανικός δείκτης PMI, οι κενές θέσεις εργασίας που υπήρχαν την τελευταία ημέρα του Απριλίου και, τέλος, στις 21.00 ανακοινώνεται η Μπεζ Βίβλος από τη Fed. Την Πέμπτη ανακοινώνονται οι εργοστασιακές παραγγελίες στις ΗΠΑ για τον Απρίλιο, ενώ η αγορά της Μεγ. Βρετανίας θα παραμείνει κλειστή λόγω επίσημης αργίας. Την Παρασκευή το απόγευμα ανακοινώνεται ο δείκτης για τη μισθοδοσία του μη αγροτικού τομέα ταυτόχρονα με τον δείκτη ανεργίας στις ΗΠΑ για τον μήνα Απρίλιο. Η απόκλιση από τις εκτιμήσεις της αγοράς για τη μισθοδοσία του μη αγροτικού τομέα προσδίδει έντονη μεταβλητότητα στις χρηματιστηριακές αγορές. Τέλος, την Παρασκευή οι αγορές Μεγάλης Βρετανίας και Κίνας θα παραμείνουν κλειστές λόγω επίσημης αργίας. \

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς BETA Χρηματιστηριακή - dtrigas@beta.gr

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Στις αρχές Οκτωβρίου, όταν έγραφα ότι η ΕΚΤΕΡ χτίζει νέα ιστορία πάνω σε ανεκτέλεστο, καθαρή θέση, περιθώρια και την υπόθεση της 7ης τάξης, η τιμή ήταν στα 2,30 ευρώ και η κεφαλαιοποίηση μόλις άγγιζε...

Όταν εξετάζει κανείς τα στοιχεία της CrediaBank για το 9μηνο, διαπιστώνει ότι ο οργανισμός διαμορφώνει θεμέλια για πολύ μεγαλύτερη δυναμικότητα από αυτή που θα περίμενε κάποιος με βάση το παρελθόν...

Η Profile περνά σε περίοδο όπου το επιχειρηματικό της αποτύπωμα αρχίζει να ξεφεύγει από τα στενά πλαίσια μιας τυπικής ευρωπαϊκής mid-cap fintech. Ο τρόπος που αυξάνονται οι ροές, το μέγεθος των έργων,...

Η αμερικανική αγορά μετοχών διανύει μία από τις πιο μακροχρόνιες ανοδικές περιόδους στην ιστορία της. Από το 2010 έως το 2025 ο δείκτης S&P 500 έχει ενισχυθεί πάνω από 500%, προσφέροντας μέση ετήσια...

Η έκθεση της Alpha Finance για τις ελληνικές ΑΕΕΑΠ ανοίγει ένα παράθυρο σε μια αγορά που μεταβάλλεται με ρυθμό πολύ ταχύτερο απ’ όσο φαίνεται στο ταμπλό. Οι αναλυτές χαρτογραφούν το τοπίο μέσα από...

Οι πρόσφατες αναλύσεις από Ambrosia Capital, Jefferies και Euroxx παρουσιάζουν μια Intralot που έχει εισέλθει σε μια φάση όπου ο όμιλος δεν λειτουργεί πλέον μέσα στα στενά όρια ενός παραδοσιακού B2B...

Ο Γενικός Δείκτης μπαίνει σε μια περίοδο που δύσκολα συγκρίνεται με οτιδήποτε έχουμε ζήσει τα τελευταία είκοσι χρόνια. Το μακροχρόνιο διάγραμμα των ανά 55 ημερών candlestick αποτυπώνει μια αλλαγή...

Οι ελληνικές τράπεζες δείχνουν ότι μπαίνουν πλέον σε μια περίοδο όπου η κερδοφορία, η κεφαλαιακή ισχύς και η οργανική ανάπτυξη συνθέτουν ένα σπάνιο επενδυτικό τρίπτυχο. Οι νέες εκθέσεις της BofA και...

Η ελληνική αγορά δεν συνηθίζει να παράγει εταιρείες που ταυτόχρονα "τρέχουν" με ρυθμούς τεχνολογικού μετασχηματισμού και παρουσιάζουν τη σταθερότητα μιας εταιρείας κοινής ωφέλειας. Κι όμως, η ΔΕΗ...

Από τον κλάδο της ενέργειας μέχρι τα τυχερά παιχνίδια και τα επαγγελματικά ακίνητα, τέσσερις ελληνικές εταιρείες καταγράφουν υψηλής ποιότητας αποτελέσματα, δίνοντας τόνο και προοπτική στην αγορά. Ο...

Η παρακάτω εταιρεία δεν είναι growth story τύπου "τρέχουμε με 40% αλλά καίμε ρευστό", ούτε value story χρεωκοπημένης λογιστικής που προσπαθεί να μη βουλιάξει. Είναι καθαρό compounding asset, δηλαδή...