Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Στη βαριά σκιά της ρωσοουκρανικής διένεξης οι ελληνικές τράπεζες ολοκλήρωσαν τις ανακοινώσεις αποτελεσμάτων τους για το οικονομικό έτος του 2021 αφήνοντας στον τελικό παρονομαστή το θετικό δεδομένο ότι το 2022 μπορεί να είναι η χρυσή αφετηρία για τη ριζική αναπτυξιακή μεταστροφή τους προς την κερδοφορία, τη μείωση των πιστωτικών κινδύνων, την περαιτέρω ενίσχυση των κεφαλαίων και τη διανομή μερίσματος μετά από μια μεγάλη περίοδο λειψυδρίας. Μάλιστα μετά από πολλά χρόνια ορισμένοι τραπεζικοί οίκοι δηλώνοντας ότι πατάνε πλέον σταθερά στο έδαφος δίνουν στόχους κερδοφορίας και για το τρέχον έτος.

Όπως για παράδειγμα η Eurobank Ergasias Υπηρεσιών και Συμμετοχών Α.Ε (ΕΥΡΩΒ), όπου έθεσε ως στόχο την αύξηση των λειτουργικών κερδών κατά 27% για το 2022 φθάνοντας στα 610 εκατ. ευρώ από τα 482 εκατ. ευρώ που ανακοίνωσε για το 2021 ανεβάζοντας τα κέρδη ανά μετοχή από τα 0,11 ευρώ στα 0,14 ευρώ. Παράλληλα τα κεφάλαια που θα δημιουργηθούν από την κερδοφορία θα ανοίξουν τον δρόμο για τη διανομή μερίσματος για τη χρήση του 2022 με τη διοίκηση να αναφέρει ότι θα ακολουθήσει μερισματική πολιτική με payout ratio 20% από το 2023 και μετά. Διαγραμματικά τώρα η μετοχή έχει πάρει πίσω ένα μεγάλο κομμάτι από τη βύθιση έως και -33%, στα 0,7710 ευρώ, που προκλήθηκε από την ημέρα της εισβολής της Ρωσίας στην Ουκρανία φτάνοντας αισίως έως και τα 1,04 ευρώ (το άρθρο γραφόταν το πρωί της Πέμπτης). Ο δε όγκος των συναλλαγών που έχει προκληθεί σε αυτή τη "V" κίνηση πλησιάζει τα 220 εκατ. τεμάχια με τον μέσο όρο να βρίσκεται στα 0,9130 ευρώ. Το ζητούμενο για τους αγοραστές είναι κατά πρώτον η διατήρηση της τιμής πάνω από τα 0,95 με 0,945 ευρώ και κατά δεύτερον να βρεθεί στο κατώφλι των 1,08 με 1,10 ευρώ ούτως ώστε να αναγκάσει ένα μέρος από τους επενδυτές θεσμικούς και μη να επανατοποθετηθεί στη μετοχή πάνω από το 1 ευρώ.

Η Εθνική Τράπεζα (ΕΤΕ) έθεσε ως στόχο για το 2022 την περαιτέρω αύξηση της οργανικής κερδοφορίας κατά 9% στα 490 εκατ. ευρώ από 450 εκατ. ευρώ που ήταν το 2021 και ετήσιο ρυθμό ανάπτυξης άνω του 10% μέχρι το 2024. Παράλληλα θα δώσει και μέρισμα για τη χρήση του 2022. Οι απώλειες της Εθνικής Τράπεζας από την έναρξη της εισβολής έφτασαν στα -32% χτυπώντας, δίχως αποτέλεσμα καθοδικής διάσπασης, πάνω στον μακροπρόθεσμο ανοδικό στροφέα "W" στα 2,50 ευρώ περίπου. Στη συνέχεια η μετοχή έχει πραγματοποιήσει ένα ανοδικό retracement λαμβάνοντας τιμές ανάμεσα στη Fibonacci ζώνη των 0,382 με 0,618 που αντιστοιχούν στα 3,25 με 3 ευρώ αντίστοιχα. Ο όγκος των συναλλαγών που έχει πραγματοποιηθεί μέσα στον σχηματισμό αυτό τύπου "άγκιστρο" ξεπερνάει τα 85 εκατ. τεμάχια με το μέσο όρο να εντοπίζεται στα 2,97 ευρώ. Για να μπορέσει να υπερισχύσει το στρατόπεδο των αγοραστών ετοιμάζοντας την αντεπίθεση στην μικρή περιοχή των 3,40 ευρώ θα πρέπει στις επόμενες συνεδριάσεις να μην αφήσουν τους πωλητές να κατεβάσουν την "μπάλα" κάτω από τα 2,85 με 2,80 ευρώ.

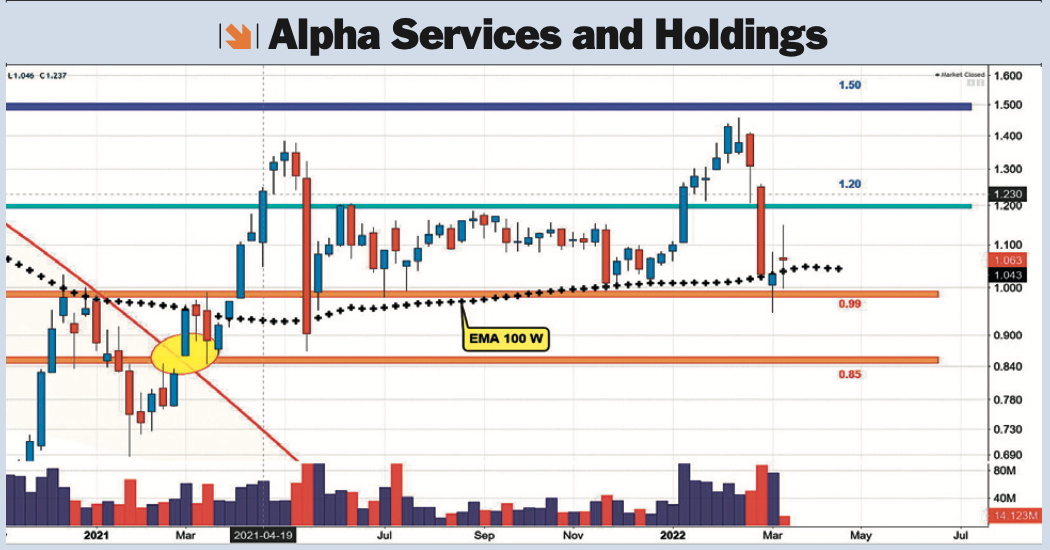

Τον διπλασιασμό της πιστωτικής επέκτασης σε σχέση με το 2021 έχει θέσει ως στόχο για το τρέχον έτος η διοίκηση της Alpha Services and Holdings (ΑΛΦΑ) αναμένοντας οργανικά έσοδα άνω του 1,5 δισ. ευρώ και περιορισμό των μη εξυπηρετούμενων ανοιγμάτων στο 7%, από 13% το 2021 και των μη εξυπηρετούμενων δανείων στο 5% από 6%. Επίσης με τα υπάρχοντα δεδομένα μέρισμα θα μπορούσε να δοθεί το 2024 για τη χρήση του 2023. Σε σύγκριση τώρα με τις υπόλοιπες τράπεζες η μετοχή της Alpha παρουσιάζει την πιο δύστροπη διαγραμματική εικόνα μιας που έχει πραγματοποιήσει μια βουτιά της τάξεως του -31,5%, έως τα 0,9450 ευρώ, υπό την πίεση κυρίως των πωλήσεων από ξένους θεσμικούς των emerging markets δίχως μέχρι τώρα να έχει κάνει κάποιο αξιόλογο rebound ενώ είναι η μόνη που βρίσκεται κάτω από τον μέσο όρο των 255 εκατ. τεμαχίων που έχουν πραγματοποιηθεί από τις 24 Φεβρουαρίου έως και την περασμένη Πέμπτη, στα 1,088 ευρώ. Εδώ οι αγοραστές βρίσκονται διαγραμματικά με την πλάτη στον τοίχο καθώς πρέπει πρώτα να προστατεύσουν το πτωτικό άτμητο της περιοχής των 1,02 με 0,99 ευρώ, όπου διέρχεται ο πολύ κρίσιμος Exponential κινητός μέσος των 100 εβδομάδων και μετά να στήσουν τα ανοδικά πλάνα για τα 1,20 ευρώ.

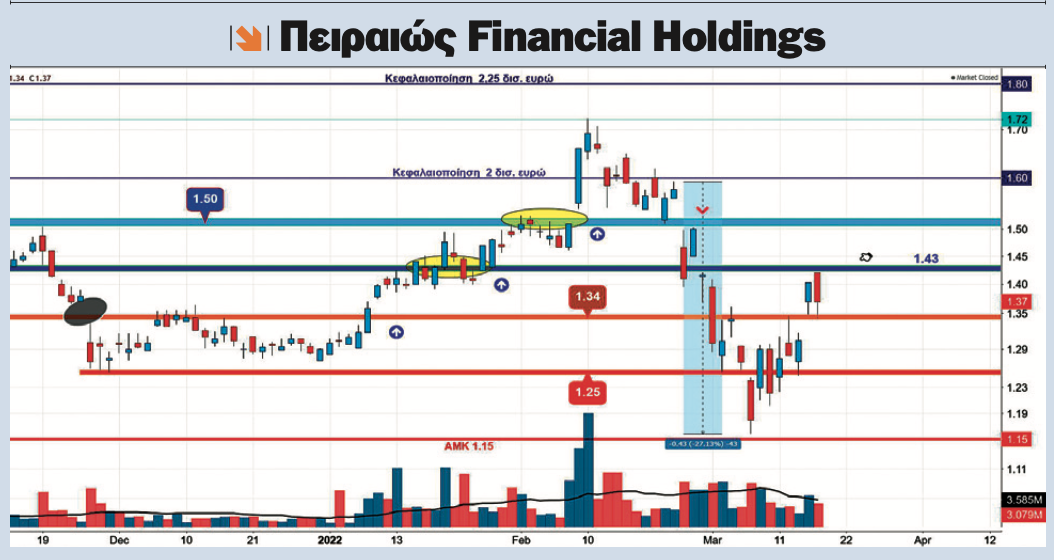

Ένας από τους στόχους της Πειραιώς Financial Holdings (ΠΕΙΡ), που θα παρουσιαστούν στις 6 Απριλίου με το πλήρες επιχειρησιακό σχέδιο για την περίοδο 2022-2025 είναι η αύξηση της καθαρής πιστωτικής επέκτασης κατά 1,3 δισ. ευρώ το 2022 ή ένα +30% σε σχέση με εκείνη του 2021. Εν αναμονή, λοιπόν, του business plan η μετοχή της Πειραιώς "κατάφερε" μέσα στο πανικό των πωλήσεων να γράψει νέα ιστορικά χαμηλά περνώντας κάτω από τα 1,25 ευρώ και πλησιάζοντας τη τιμή της ΑΜΚ στα 1,15 ευρώ. Το rebound όμως της μετοχής από τα χαμηλά των 1,16 ευρώ (-27%), συγκαταλέγεται ως το δεύτερο πιο "αξιοπρεπή" μετά από αυτό της Eurobank καλύπτοντας ένα μεγάλο κομμάτι της πτώσης. Ο συνολικός όγκος του σχηματισμού "V" από τις 24 του Φλεβάρη ξεπερνάει τα 60 εκατ. τεμάχια με τον μέσο όρο να βρίσκεται στα 1,31 ευρώ. Τα διαγραμματικά σημεία που χρήζουν ιδιαίτερη προσοχή σε αυτή την περίεργη ισορροπία δυνάμεων ανάμεσα στα δύο στρατόπεδα αγοραστών-πωλητών είναι αυτά της αντίστασης στα 1,43 ευρώ και της στήριξης στα 1,34 ευρώ. Οποιαδήποτε επιβεβαιωμένη τμήση των εν λόγω επιπέδων θα δώσει τα 1,50 ή τα 1,28 ευρώ αντίστοιχα.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"