Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Πολλοί είναι οι λόγοι που δεν πρέπει η τιμή της μετοχής του ομίλου Mytilineos (ΜΥΤΙΛ) να συμπλεύσει με τις ακραίες και σπασμωδικές ρευστοποιήσεις που παρατηρήθηκαν κατά τη χθεσινή συνεδρίαση στο Ελληνικό Χρηματιστήριο. Εμείς θα επικεντρωθούμε σε οκτώ από αυτούς.

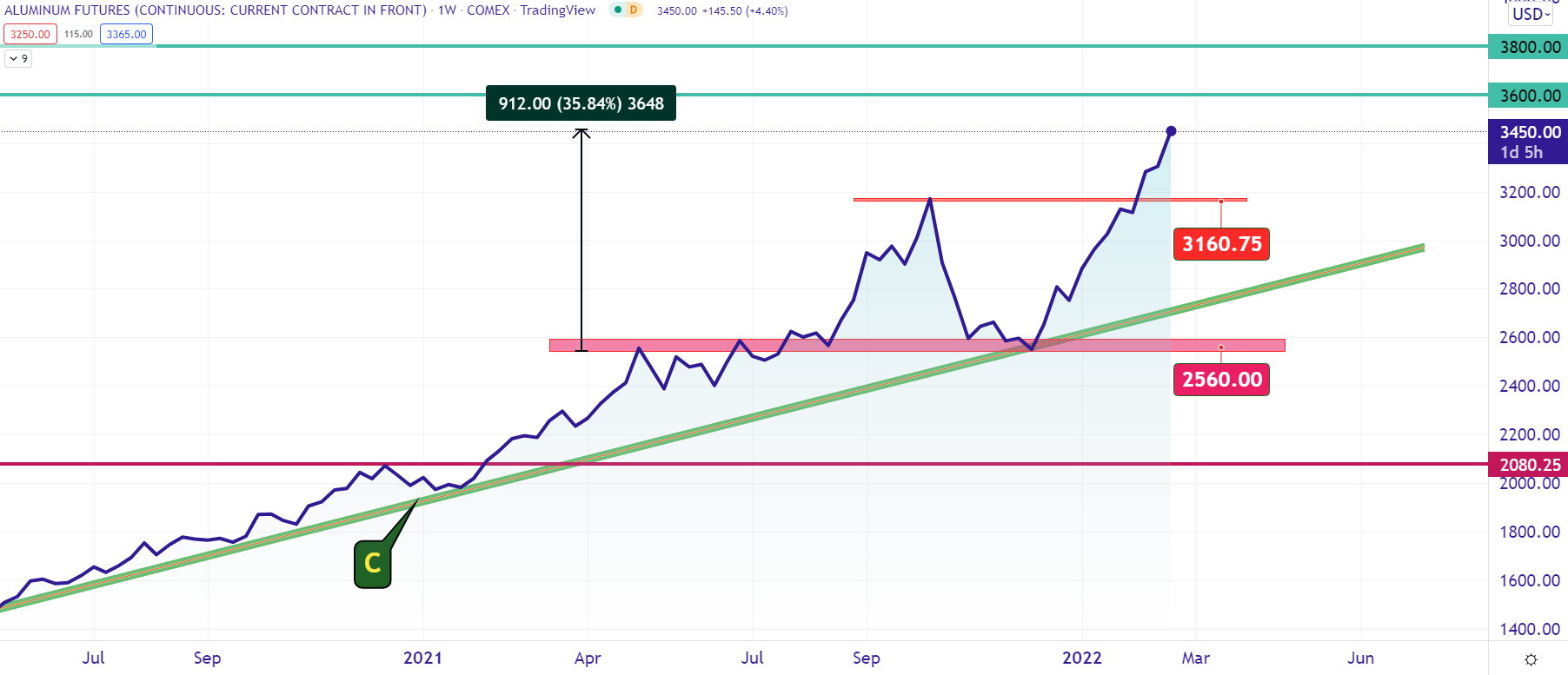

Πρώτος λόγος, η σημαντική αύξηση της τιμής του αλουμινίου, όπου τελευταία συλλαμβάνεται να έχει πατήσει τέρμα το γκάζι για να σπάσει το όριο των 3.600 δολαρίων, ανοίγοντας έτσι τον δρόμο για τα 3.800 με 4.000 δολάρια.

Να σημειωθεί ότι η τιμή έχει σημειώσει ήδη μια άνοδο της τάξεως του 35,8% από τη βάση που είχε δημιουργηθεί στις αρχές του περασμένου Δεκέμβρη και από ό,τι φαίνεται θα ανέβει ακόμα περισσότερο σε μεσοπρόθεσμο επίπεδο μιας που υπάρχει παγκοσμίως ραγδαία αύξηση της ζήτησης για αλουμίνιο λόγω της παγκόσμιας οικονομικής ανάκαμψης και των συμβάντων στην Ουκρανία. Άνοδος η οποία φυσικά θα ευνοήσει σημαντικά τα κέρδη του τομέα μεταλλουργίας του ομίλου Mytilineos μιας που όπως ανέφερε και ο κ. Μυτιληναίος στη Γ.Σ. "το Αλουμίνιον της Ελλάδος είναι στο πρώτο τεταρτημόριο των πιο ανταγωνιστικών παραγωγών αλουμινίου παγκοσμίως".

Δεύτερος λόγος, ο περιορισμός παραγωγής αλουμινίου από την Κίνα και οι πολύ πιθανές κυρώσεις στη Ρωσία που θα έχουν να κάνουν φυσικά και με τις εξαγωγές αλουμινίου στην Ευρώπη και τις ΗΠΑ. Η κίνηση αυτή θα δυναμώσει περαιτέρω τις πωλήσεις του ομίλου, αποδυναμώνοντας "βασικούς" αντιπάλους του ενώ ας μη ξεχνάμε ότι έχει πλέον ως ισχυρό σύμμαχο την κορυφαία παγκοσμίως μεταλλουργική εταιρεία Glencore, όπου και έχει υπογράψει μαζί της τη συμφωνία μαμούθ των 1,5 δισ. ευρώ.

Ο τρίτος λόγος έρχεται από τον περασμένο Ιούλιο, όπου ο όμιλος Mytilineos υπέγραψε την τελευταία συμφωνία με τη ΔΕΗ Α.Ε. για την παροχή ηλεκτρικής ενέργειας του εργοστασίου "Αλουμίνιον της Ελλάδος" και θα καλύπτει την περίοδο 2021-2023 με σταθερό και ανταγωνιστικό κόστος ηλεκτρικής ενέργειας για την ενεργοβόρο βιομηχανία, πράγμα που σημαίνει ότι δεν πρόκειται να επηρεαστεί από την αύξηση των τιμών της ηλεκτρικής ενέργειας. Η συμφωνία αυτή μάλιστα θα είναι και η τελευταία των δύο εταιρειών, μετά από 60 χρόνια αδιάλειπτης συνεργασίας, καθώς η Αλουμίνιον με τις μεγάλες επενδύσεις που πραγματοποιούνται τόσο στα φωτοβολταϊκά όσο και στη μεγάλη μονάδα φυσικού αερίου θα υπερκαλύπτει από το 2023 τις ενεργειακές της ανάγκες κατά περίπου 3 φορές (!).

Τέταρτος λόγος, τι άλλο, από τα ισχυρά οικονομικά αποτελέσματα - ρεκόρ του ομίλου για το 2021 και κυρίως από τις εκτιμήσεις της διοίκησης για το 2022 όπου κάνουν λόγο για λειτουργικά κέρδη (EBITDA) τουλάχιστον στα 480 εκατ. ευρώ ή +34% και καθαρά κέρδη που θα ξεπεράσουν τα 260 εκατ. ευρώ ή +60%(!).

Πέμπτος λόγος, ο δείκτης τιμή προς κέρδη (P/E) όπου για το 2022 βρίσκεται στο… 8.

Έκτος λόγος, η υιοθέτηση των πράσινων μορφών ενέργειας και τα σημαντικά έργα υποδομών που θα πραγματοποιηθούν µε τη συνδρομή των πόρων του Ταμείου Ανάκαμψης και των ιδιωτικών κεφαλαίων που θα κινητοποιήσει το "Ελλάδα 2.0" θα ανεβάσουν ακόμα ψηλότερα την κερδοφορία του οµίλου.

Έβδομος λόγος, η εισαγωγή στον MSCI Standard Index, που θα έχει ως επακόλουθο σημαντικές ροές κεφαλαίων οι οποίες όταν η χώρα κατακτήσει την επενδυτική βαθμίδα θα είναι σχεδόν διπλάσιες ενώ όταν στο μακρινό – κοντινό μέλλον το Χρηματιστήριο Αθηνών επανέλθει στις αναπτυγμένες αγορές τότε θα δούμε άλλα νούμερα.

Όγδοος λόγος γιατί απλά στο τιμόνι κάθεται ο κ. Ευάγγελος Μυτιληναίος.

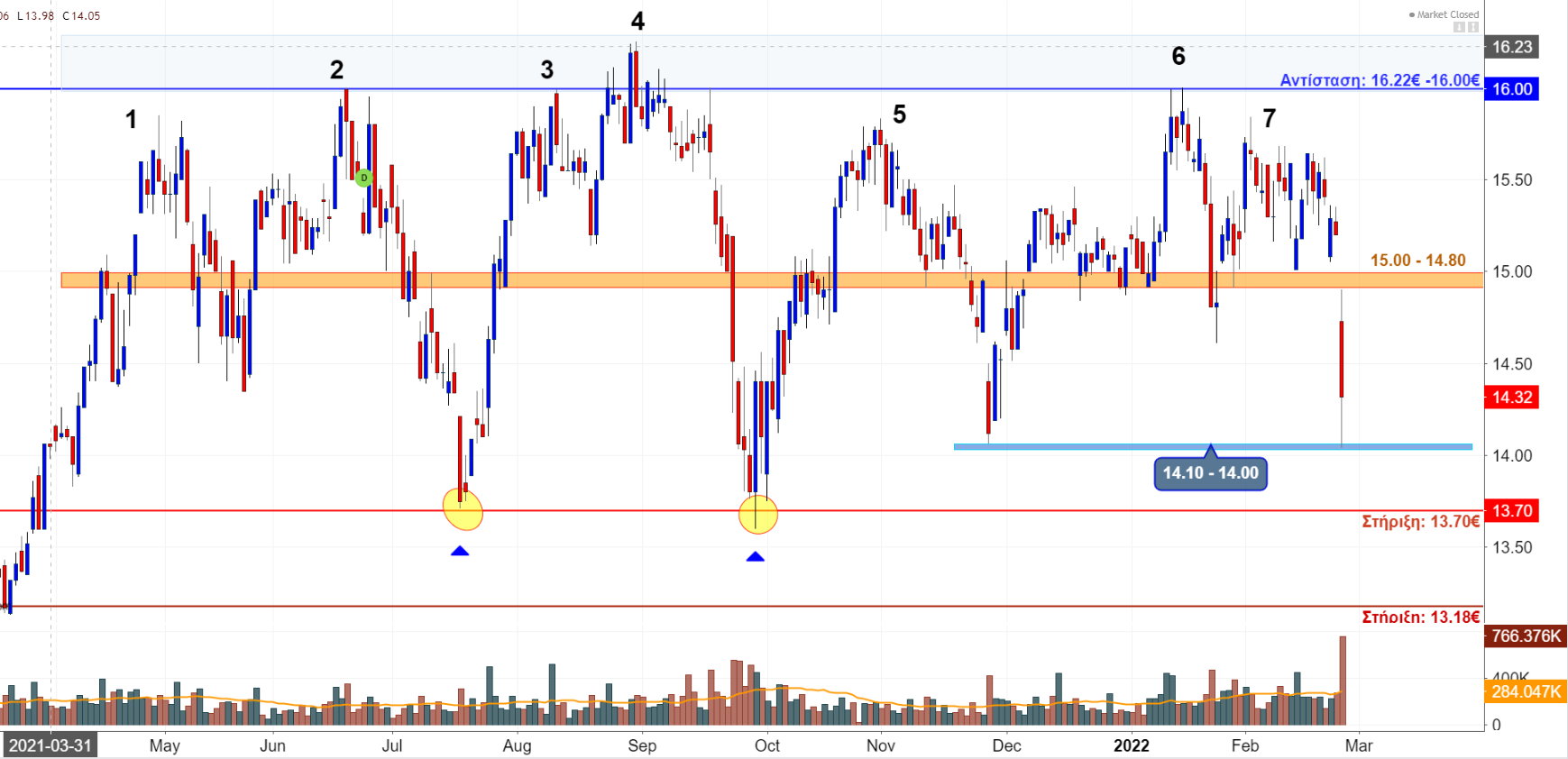

Διαγραμματικά τώρα η μετοχή, ακολουθώντας τη "ψυχολογική" ορμή της αγοράς λόγω των γεωπολιτικών εξελίξεων στη διένεξη Ρωσίας - Ουκρανίας, έχει περάσει με καθοδικό χάσμα κάτω από την περιοχή στήριξης των 15 με 14,80 ευρώ, ανοίγοντας δίαυλο επικοινωνίας με τα 14 ευρώ και τη σημαντική ζώνη στήριξης των 13,70 με 13,50 ευρώ. Η μετοχή έχει απωλέσει από τα υψηλά του 2022 ένα -12% ενώ από τη μέχρι τώρα συμπεριφορά των τεχνικών ταλαντωτών η περαιτέρω βύθιση προς τα 13,70 ευρώ δύσκολα θα περάσει απαρατήρητη από τα δυνατά επενδυτικά χέρια. Επίσης σε πιο μεσοπρόθεσμο ορίζοντα η επί 7 φορές δοκιμασμένη αντίσταση των 16,22 με 16 ευρώ φανερώνει την εκκολαπτόμενη εκρηκτική ανοδική κίνηση διαφυγής που θα προκληθεί με την πυρπόλησή της. Κίνηση η οποία μπορεί να οδηγήσει στο κατώφλι των 20 ευρώ.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής