Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Στον όμιλο της Profile Software (ΠΡΟΦ) συμβαίνει κάτι το απίθανο με το καθαρό ταμείο. Ο όμιλος κάνει μεγάλες εξαγορές και ισχυρές αναπτυξιακές επενδύσεις και όμως το καθαρό του ταμείο εξακολουθεί να διατηρείται σε πολύ υψηλά επίπεδα αποτελώντας εχέγγυο για τα μελλοντικά του σημαντικά βήματα. Η Profile, λοιπόν, σύμφωνα με το οικονομικό μοντέλο που τρέχει έως το τέλος της χρονιάς αναμένεται να κλείσει το έτος με καθαρό ταμείο άνω των 9 εκατ. ευρώ ενώ από τα στοιχεία του 9μήνου επιβεβαιώνονται οι εκτιμήσεις της διοίκησης για αύξηση πωλήσεων της τάξεως του 30% για το σύνολο του έτους και υπερδιπλασιασμό της κερδοφορίας.

Η "αρπαγή" τώρα των 330 χιλ. ιδίων μετοχών με τιμή πώλησης τα 5,96 ευρώ ανά μετοχή και συνολική αξία κοντά στα 2 εκατ. ευρώ από γνωστό εύρωστο σουηδικό fund έρχεται να φωτίσει ακόμη πιο πολύ τον όμιλο πληροφορικής που παρουσιάζεται με ιδιαίτερα ελκυστικούς χρηματιστηριακούς δείκτες σε σύγκριση με αυτούς του εξωτερικού. Ο εν λόγω επενδυτικός οίκος που βολιδοσκοπούσε εδώ και καιρό την Profile λόγω και της επιτυχημένης διείσδυσής της μέσω της Centevo στη σκανδιναβική αγορά, είχε κάνει εκτενή έρευνα πάνω στα οικονομικά δεδομένα και το growth των τελευταίων 4 ετών τονίζοντας ως ένα από τα πλέον θετικά στοιχεία το γεγονός ότι ο όμιλος με τη δυναμική που έχει αποκτήσει μπορεί στην επόμενη διετία να φτάσει να εμφανίζει ένα καθαρό ταμείο κοντά στα 25 εκατ. ευρώ (!).

Αλήθεια, τι κεφαλαιοποίηση θα πρέπει να έχει η Profile Software με ένα τέτοιο ταμείο;

Στους Σουηδούς, πάντως, τα 71 εκατ. ευρώ που έχει σήμερα η κεφαλαιοποίηση τους φάνηκαν προφανώς αρκετά δελεαστικά και ως ένα πολύ ενδιαφέρον επενδυτικό στοίχημα με σημαντικές μακροπρόθεσμες υπεραξίες, γιατί βλέπετε έτσι σκέφτονται τα σοβαρά επενδυτικά χαρτοφυλάκια και όχι με το τι θα κάνει η μετοχή της Profile και η κάθε μετοχή την επόμενη ώρα, την επόμενη μέρα, την επόμενη εβδομάδα, την επόμενη πανσέληνο κτλ. Να σημειωθεί εδώ ότι ο όμιλος είναι ο μόνος εισηγμένος στο κλάδο της πληροφορικής όπου σχεδόν το 70% των εσόδων του προέρχεται από το εξωτερικό πράγμα που σημαίνει ότι μπορεί να πουλήσει τα προϊόντα του σε μια παγκόσμια αγορά πολλών δισεκατομμυρίων δολαρίων.

Σύμφωνα τώρα με τα τελευταία οικονομικά στοιχεία, γιατί τα deals φαίνεται να μη σταματάνε μιας που το 4ο τρίμηνο είναι εδώ και πολλά χρόνια και το πλέον δυνατό, ο όμιλος με το πού θα ξεκλειδώσει την πόρτα του 2022 θα έχει ήδη από τα υπάρχοντα συμβόλαια επαναλαμβανόμενα έσοδα κάτι παραπάνω από 20 εκατ. ευρώ. Δηλαδή, ξεκινώντας το 2022 θα έχει καλύψει τον τζίρο του 2021, πράγμα που σημαίνει πως ό,τι νέο προκύψει από την 1η του Γενάρη και έπειτα προστίθεται επιπλέον στα έσοδα και στην κερδοφορία του με τα ώριμα και προς συμβασιοποίηση έργα να είναι αρκετών δεκάδων εκατομμυρίων ευρώ. Παράλληλα ας μην ξεχνάμε τα τεράστια κονδύλια του Ταμείου Ανάκαμψης, όπου η εισηγμένη αναμένει να εισπράξει σημαντικά οφέλη διεκδικώντας με αξιώσεις συμβάσεις έως και 100 εκατ. ευρώ. Επίσης από τα πλέον θετικά σημάδια της έντονης αναπτυξιακής πορείας της Profile είναι και οι συνεχόμενες προσλήψεις νέου προσωπικού.

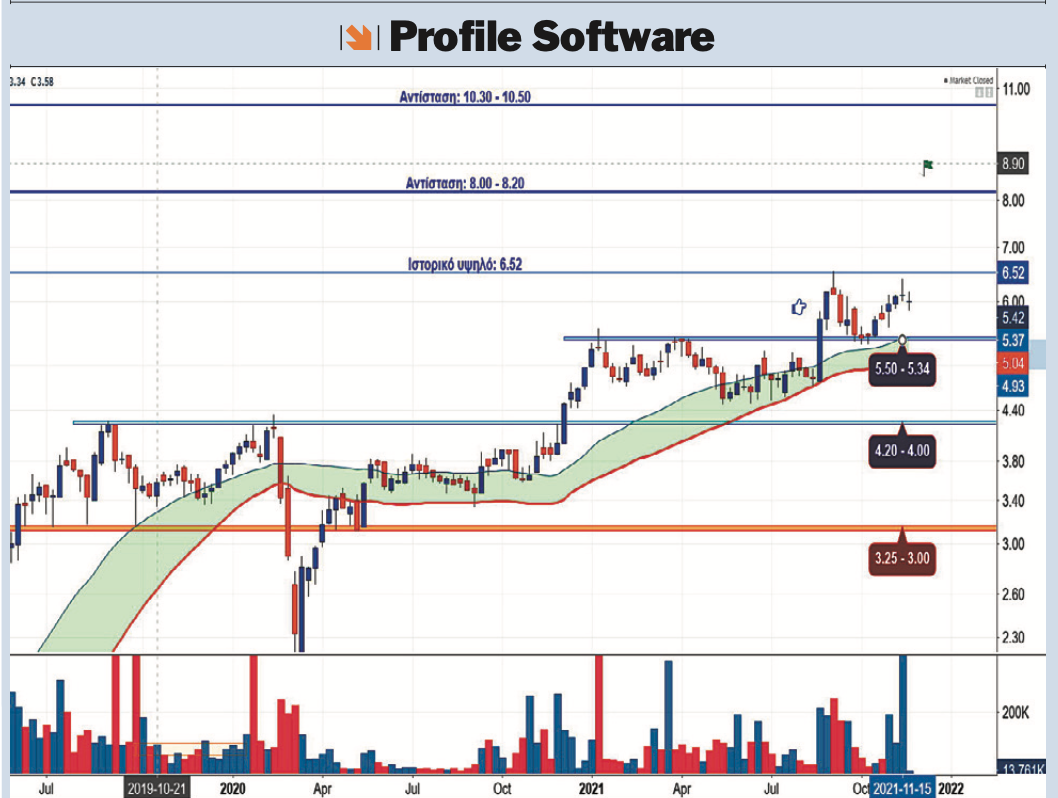

Διαγραμματικά η μετοχή αρέσκεται στο τελευταίο χρονικό διάστημα στο να δημιουργεί ισχυρά ανοδικά σκαλοπάτια αγοραστών. Έτσι μετά τα 3,25 ευρώ έχτισε τα 4,20 ευρώ, στη συνέχεια αποτύπωσε ένα πολύ δυνατό βήμα αγοραστών πάνω από τα 5,50 ευρώ και τώρα ετοιμάζεται να φύγει πάνω από τα ιστορικά υψηλά των 6,52 ευρώ και να κατευθυνθεί προς το αρχικό προπύργιο των 8 με 8,20 ευρώ. Πάνω όμως από εκεί η ανοδική γωνία κλίσης θα πάρει εκρηκτικές διαστάσεις με τη λεηλάτηση των 10,30 με 10,50 ευρώ.

Η ανακοίνωση του φετινού εννεαμήνου για τον όμιλο Fourlis (ΦΡΛΚ) έφερε στο φως κάποια πολύ θετικά στοιχεία για τη μετέπειτα πορεία του και κυρίως για αυτό που φαίνεται στο βάθος να φτάνει το 2022 και 2023. Κατά πρώτον ο όμιλος εμφανίζεται να έχει αναπτύξει σημαντικά το νούμερο 1 τομέα της επόμενης δεκαετίας, το ηλεκτρονικό εμπόριο. Οι ηλεκτρονικές πωλήσεις, λοιπόν, έφτασαν στο εννεάμηνο από τα 39 εκατ. ευρώ που είχε την αντίστοιχη περσινή περίοδο στα 60,2 εκατ. ευρώ παρουσιάζοντας μια ισχυρή αύξηση κατά 54,4%. Πάνω στο ίδιο κομμάτι ο όμιλος δεν κάθεται με σταυρωμένα τα χέρια αλλά κάνει νέες επενδύσεις ύψους άνω των 20 εκατ. ευρώ σε logistics με τα 11,5 από αυτά να κατευθύνονται στο αυτοματοποιημένο κέντρο logistics της Intersport, το οποίο θεωρείται ως το πλέον σύγχρονο στην Ελλάδα εξυπηρετώντας το e-commerce της εταιρείας και 120 καταστήματα. Το δεύτερο δυνατό στοιχείο είναι η καθαρή κερδοφορία των 8 εκατ. ευρώ, όπου στο τέλος της χρήσης αναμένεται να φτάσει τα επίπεδα του 2019 και των 11,9 εκατ. ευρώ. Κερδοφορία η οποία επιτεύχθηκε με τα καταστήματα κλειστά για ένα πεντάμηνο και με αυστηρούς περιορισμούς στον πελάτη ανά τετραγωνικό δουλεύοντας μόνο κατά το 1/3 της δυναμικότητάς των. Το τρίτο είναι η πτώση στον καθαρό δανεισμό παρά τις νέες στρατηγικές επενδύσεις στα 100,9 εκατ. ευρώ από τα 113,9 εκατ. ευρώ που είχε πέρυσι τον Ιούνιο. Το τέταρτο είναι το 2000 τ.μ. ΙΚΕΑ νέας γενιάς, που ανοίγει τις πόρτες του τον Δεκέμβριο στον τέταρτο όροφο του "the Mall Athens". Ένα κατάστημα "πρόκληση" τόσο για τον όμιλο Fourlis όσο και για το εμπορικό κέντρο της Lamda Development. Το πέμπτο είναι η σκέψη της διοίκησης να δώσει μέρισμα για τη χρήση του 2021. Και τέλος το έκτο και πιο εκκωφαντικό στοιχείο είναι η προετοιμασία για την είσοδο στο Χρηματιστήριο Αθηνών της Trade Estates ΑΕΕΑΠ με ακίνητα μικτής αξίας στα 200 εκατ. ευρώ, με ισχυρό πρόγραμμα αγορών και ανάπτυξης στα 250 εκατ. ευρώ και με μηδέν δανεισμό.

Αυτός, λοιπόν, ο όμιλος διαπραγματεύεται στο ταμπλό του Χρηματιστηρίου Αθηνών με μια κεφαλαιοποίηση της τάξεως των 203 εκατ. ευρώ όσο δηλαδή κάνουν τα ακίνητα της θυγατρικής ΑΕΕΑΠ. Το υπόλοιπο κομμάτι των 10 γιγάντιων καταστημάτων ΙΚΕΑ, των 132 καταστημάτων Ιntersport και "The Athlete’s Foot" όπως επίσης και οι πλέον σύγχρονες εγκαταστάσεις logistics μάλλον τα παίρνετε σε συσκευασία... δώρου

Διαγραμματικά η μετοχή προσπαθεί να δημιουργήσει ένα ισχυρό επίπεδο λήξης των όποιων ρευστοποιήσεων ανάμεσα στο εύρος διακύμανσης των 4,10 με 3,80 ευρώ και να βάλει τις ισχυρές βάσεις για μια αρχική προωθητική κίνηση προς το επίπεδο των 4,38 με 4,50 ευρώ. Από εκεί πάνω η κατάκτηση των 5,05 ευρώ θα είναι θέμα ημερών.

* Ο Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης & επενδυτικής στρατηγικής

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο