Του Δημοσθένη Τρίγγα

Του Δημοσθένη Τρίγγα

Το τελευταίο διάστημα σχολιάζονται εκτενώς οι πιθανότητες διαγραφής από τον MSCI Standard Index της Jumbo, καθώς και η εισαγωγή των Εθνικής Τράπεζας και ΔΕΗ. Αν θέλουμε να έχουμε μια καλή εκτίμηση για το μέλλον, καλό είναι να ερευνήσουμε το παρελθόν. Ποιες μετοχές έχουν πιθανότητες εισαγωγής στον δείκτη; Η εισαγωγή της ΔΕΗ θα γίνει πριν ολοκληρωθεί η ΑΜΚ ή μετά την εισαγωγή των νέων μετοχών στο ταμπλό του Χ.Α.; Έχει ελπίδες παραμονής η Jumbo;

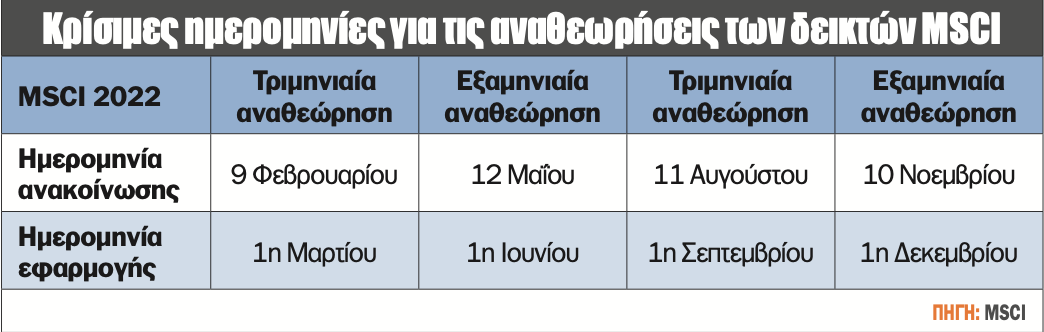

Στις 11 Νοεμβρίου αργά το βράδυ αναμένονται οι ανακοινώσεις για την αναδιάρθρωση των δεικτών του οίκου MSCI της εξαμηνιαίας αναθεώρησης. Υπενθυμίζεται ότι οι μετοχές που ήδη συμμετέχουν στον Standard Index (οι σταθμίσεις είναι με βάση τα κλεισίματα 30/9) είναι μόλις πέντε: ΟΤΕ (29,73%), ΟΠΑΠ (21,84%), Alpha (19,44%), Eurobank (16,75%) και Jumbo (12,24%). Οι ενδεχόμενες αλλαγές θα εφαρμοστούν την 1η Δεκεμβρίου 2021.

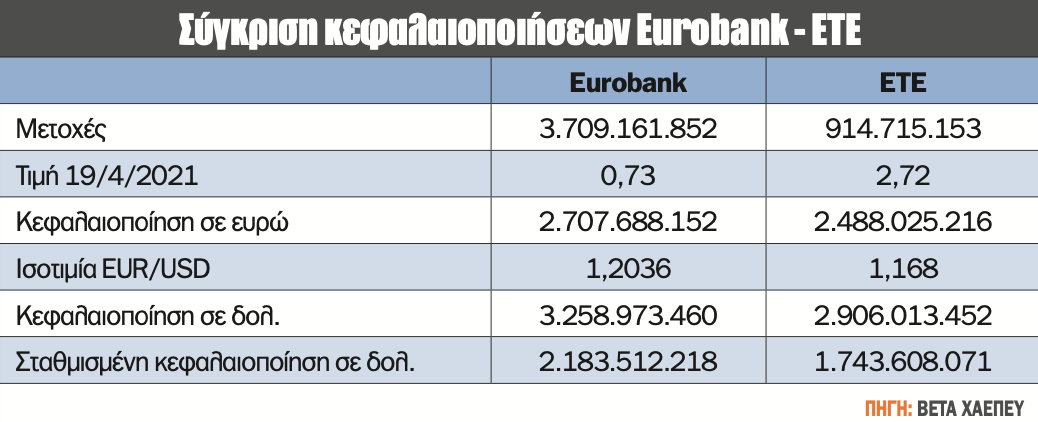

Στην προηγούμενη εξαμηνιαία αναθεώρηση του Μαΐου εισήλθε η Eurobank, ενώ μετά την ΑΜΚ που πραγματοποίησε η Alpha Bank ο οίκος ανακοίνωσε την εισαγωγή της εκτάκτως στις 9 Ιουλίου. Έτσι, στην τελευταία αναθεώρηση η Eurobank εισήλθε στον MSCI Standard Index με τιμή 0,73 ευρώ, ήτοι κεφαλαιοποίηση 3,3 δισ. δολ. (ισοτιμία δολ. 1,205) ή 2,7 δισ. ευρώ, καθώς είχε επιλεγεί η 1η από τις 10 τελευταίες εργάσιμες του Απριλίου 2021 για την αναθεώρηση σύμφωνα με τους κανόνες του οίκου MSCI.

Η εισαγωγή της Εθνικής Τράπεζας θα κριθεί στο νήμα, καθώς η μέγιστη κεφαλαιοποίηση του 10ημέρου της τράπεζας αγγίζει τα 2,9 δισ. δολ. (ισοτιμία δολ. 1,168) ή 2,75 δισ. δολ., ενώ η ελάχιστη τα 2,36 δισ. ευρώ. Από τη μία το δολάριο ενισχύθηκε κατά 3,3%, ενώ ταυτόχρονα ο MSCI World βρίσκεται υψηλότερα 6,5%, κάνοντας έτσι αρκετά δύσκολο το έργο της Εθνικής Τράπεζας, καθώς το όριο για τις αναδυόμενες αγορές προκύπτει με βάση τις ανεπτυγμένες. Έτσι, η εισαγωγή ή όχι της Εθνικής είναι οριακή και εξαρτάται από την ημέρα την οποία θα διαλέξει ο οίκος για την αξιολόγηση. Υπενθυμίζεται ότι η ελεύθερη διασπορά στη Eurobank είναι στο 67%, ενώ στην Εθνική Τράπεζα δεν ξεπερνά το 60%.

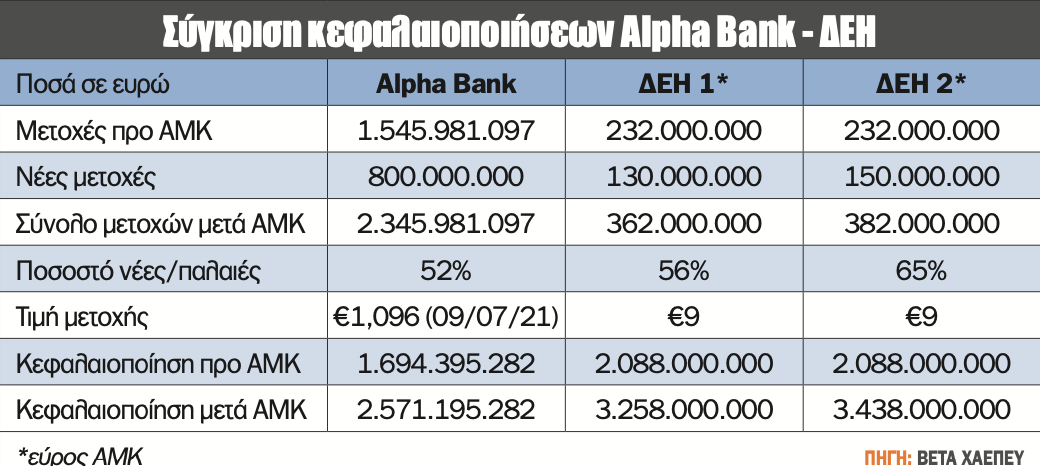

Σε ό,τι αφορά την ενδεχόμενη εισαγωγή της ΔΕΗ, εξετάζουμε το παράδειγμα της Alpha Bank. Ειδικότερα, μετά την ΑΜΚ και την εισαγωγή των 800.000.000 νέων μετοχών στις 14 Ιουλίου εισήλθε στον MSCI Standard Index η Alpha Bank, ενώ η ανακοίνωση για την εισαγωγή της έγινε την Παρασκευή 9 Ιουλίου μετά το κλείσιμο της συνεδρίασης του Χ.Α. (δύο εργάσιμες ημέρες πριν). Οι νέες μετοχές αντιστοιχούσαν στο 52% των μετοχών πριν από την ΑΜΚ, ενώ και της ΔΕΗ φαίνεται να ξεπερνούν το 56%. Παράλληλα, η κεφαλαιοποίηση της ΔΕΗ μετά την ΑΜΚ, σύμφωνα με το δημοσιευμένο εύρος, αναμένεται να προσεγγίζει τα 4 δισ. δολ. (ισοτιμία δολ. 1,168) ή 3,4 δισ. ευρώ, υπερκαλύπτοντας το όριο του οίκου MSCI. Φυσικά, η κεφαλαιοποίηση της ΔΕΗ σήμερα είναι σαφώς υψηλότερη από αυτήν της Alpha τότε, με την ελεύθερη διασπορά ωστόσο να είναι αισθητά μικρότερη, η οποία όμως μετά την ΑΜΚ αναμένεται να αυξηθεί. Έτσι, σύμφωνα με την ανακοίνωση της ΔΕΗ, οι νέες μετοχές που θα προκύψουν από την ΑΜΚ θα εισαχθούν προς διαπραγμάτευση στις 16 Νοεμβρίου, τότε η ΔΕΗ εκτιμάται ότι θα εισαχθεί στον MSCI Standard Index στις 17 Νοεμβρίου, με την ανακοίνωση να προηγείται δύο εργάσιμες ημέρες.

Η αλήθεια είναι ότι η εισαγωγή των νέων μετοχών στους δείκτες γίνεται με πολύ αυστηρότερα κριτήρια, ενώ οι υφιστάμενες μετοχές έχουν πιο προσβάσιμο δρόμο να διαβούν. Έτσι, για την Jumbo, σύμφωνα με τα υφιστάμενα στοιχεία και αριθμούς, οι πιθανότητες να διαγραφεί από τον MSCI Standard Index είναι ελάχιστες. Σαφέστατα και τον τελευταίο λόγο έχει ο οίκος MSCI, ωστόσο το κρίσιμο όριο για τη διαγραφή είναι υψηλότερα από το χαμηλότερο κλείσιμο που σημείωσε η μετοχή στις 25 Οκτωβρίου με 12,82 ευρώ ανά μετοχή (το κρίσιμο 10ήμερο), ήτοι κεφαλαιοποίηση 2,04 δισ. δολ. (ισοτιμία δολ 1,168) ή 1,75 δισ. ευρώ.

Καταλήγοντας, να σημειώσω ότι οι παραπάνω υπολογισμοί έχουν γίνει με όλη τη δέουσα προσοχή, ωστόσο υπάρχουν κανόνες που είναι πολύ δύσκολο να μπουν στην εξίσωση του διαγράφεται/εισάγεται μία μετοχή από τον MSCI Standard Index. Η ανακοίνωση των αλλαγών της επόμενης τακτικής αναθεώρησης των δεικτών MSCI έχει οριστεί για τις 9 Φεβρουαρίου 2022, με τα εύρη των κεφαλαιοποιήσεων που χρησιμοποιούνται στην τριμηνιαία αναθεώρηση των δεικτών να είναι σημαντικά διευρυμένα, με αποτέλεσμα οι μεταβολές να είναι περιορισμένες. Ωστόσο η σημασία εισαγωγής ή όχι στον MSCI Standard Index διαφαίνεται τόσο από τη συναλλακτική δραστηριότητα που πραγματοποιείται στις συνεδριάσεις αναδιάρθρωσης όσο και από το γεγονός ότι στις ανακοινώσεις οι μεταβολές στις τιμές των μετοχών είναι αξιοσημείωτες.

Μοτοδυναμική: Τα καλύτερα νούμερα των τελευταίων 12 ετών

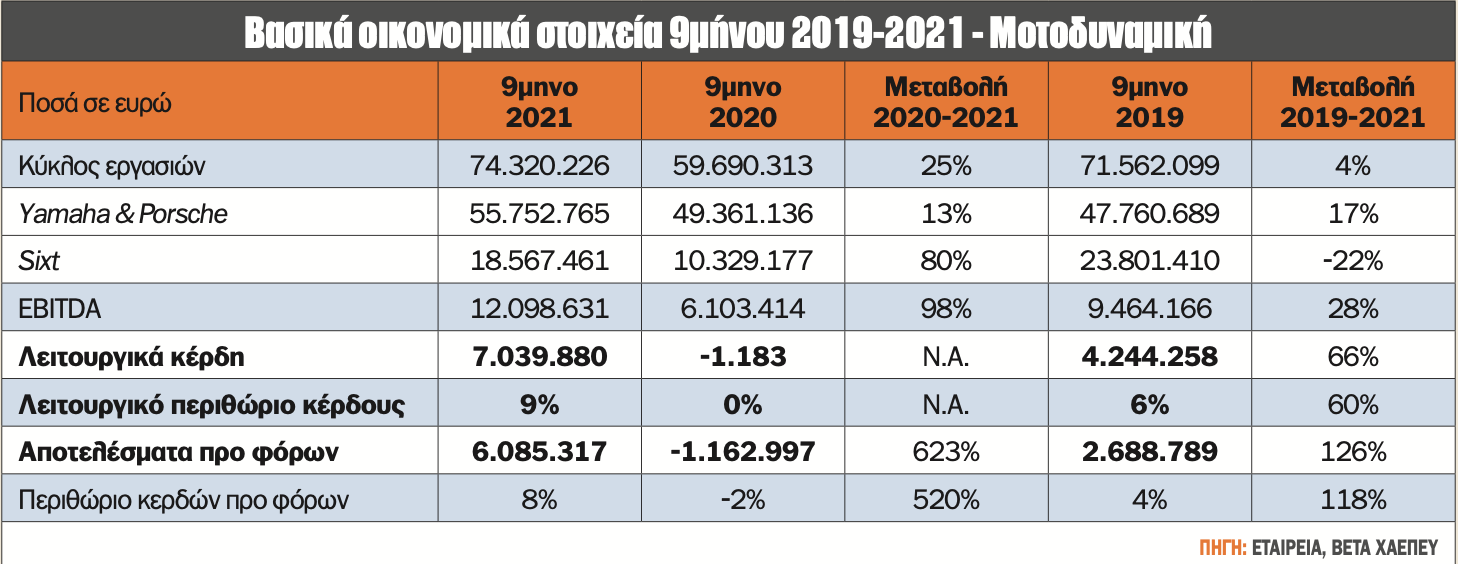

Η εταιρεία στο τέλος του 2018 απέκτησε το 80,5% της Λάιον Ρένταλ Α.Ε. (αποκλειστικός δικαιοδόχος της Sixt GmbH για την Ελλάδα), ενώ στα μέσα του 2019 προχώρησε σε ΑΜΚ ύψους 10 εκατ. ευρώ. Εννέα μήνες αργότερα ήρθε η πανδημία, με αποτέλεσμα να μην μπορέσει να αποδώσει καρπούς η επένδυση. Ωστόσο το τρέχον 9μηνο νομίζω ήταν αποκαλυπτικό. Τα οικονομικά στοιχεία που ανακοίνωσε η εταιρεία ήταν, φυσικά, καλύτερα από την αντίστοιχη περίοδο του 2020, αλλά και από το 9μηνο του 2019!

Οι πωλήσεις 9μήνου ήταν αυξημένες 4% σε σχέση με το αντίστοιχο διάστημα του 2019, ενώ η κερδοφορία προ φόρων ενισχύθηκε 126%! Σημειώνεται ότι οι πωλήσεις της Sixt συρρικνώθηκαν 22% σε σχέση με το 9μηνο του 2019, ενώ οι συνολικές πωλήσεις Yamaha και Porsche βελτιώθηκαν 17%, παρά τα προβλήματα στην εφοδιαστική αλυσίδα. Από την άλλη πλευρά, το περιθώριο κερδών προ φόρων εκτοξεύτηκε στο 9%, έναντι 6% το 9μηνο του 2019, σημειώνοντας μεγέθυνση περί το 60%. Η επένδυση στη βραχυχρόνια μίσθωση δείχνει να αρχίζει να αποδίδει καρπούς, καθώς είναι γνωστό ότι τα περιθώρια κέρδους είναι ιδιαίτερα ικανοποιητικά.

Οι εκτιμήσεις για το δ’ τρίμηνο του 2021 δείχνουν ιδιαίτερα θετικές, καθώς συνεχίζεται η ζήτηση για βραχυχρόνια μίσθωση σε πολλούς προορισμούς, ενώ σταδιακά η εφοδιαστική αλυσίδα δείχνει σημάδια ομαλοποίησης, η οποία αναμένεται να βελτιώσει τις πωλήσεις της Porsche, οι οποίες υποχώρησαν σε σχέση με το αντίστοιχο περυσινό διάστημα.

Από πλευράς αποτίμησης, εάν υποθέσουμε ότι τα κέρδη προ φόρων παραμείνουν στα επίπεδα του 9μήνου για ολόκληρο το 2021, τότε ο δείκτης τιμή προ κέρδη προ φόρων δεν ξεπερνά τις 7,6 φορές! Τέλος, αξίζει να σημειωθεί ότι, με βάση τα οικονομικά αποτελέσματα 9μήνου, ο όμιλος εκτιμάται ότι θα σημειώσει ρεκόρ τουλάχιστον 12ετίας για το 2021!

Συνεχίζει να υπεραποδίδει ο δείκτης τεχνολογίας στο Χ.Α.

Επιστροφή στα κέρδη, μετά τις απώλειες του Σεπτεμβρίου (-6,3%), είχαμε τον Οκτώβριο, που, με άνοδο 3,8%, έδωσε περαιτέρω ώθηση στα ετήσια κέρδη του Γ.Δ., καθώς στις 29 Οκτωβρίου έκλεισε ενισχυμένος κατά 11%. Η κεφαλαιοποίηση του Χ.Α. στις 29/10/2021 υπολογίστηκε στα 63,8 δισ. ευρώ, έναντι 64,2 δισ. ευρώ τον προηγούμενο μήνα, ήτοι οριακή συρρίκνωση 0,6%, ενώ για το 2021 η αύξηση προσέγγισε το 21%.

Έξι μετοχές από τον FTSE Large Cap έκλεισαν με απώλειες, ενώ οι υπόλοιπες κινήθηκαν ανοδικά. Ειδικότερα, τα σημαντικότερα κέρδη τον Οκτώβριο σημείωσαν ΔΕΗ (14,3%), Εθνική Τράπεζα (+12,4%) και Μυτιληναίος (+11,8%), ενώ τις μεγαλύτερες απώλειες κατέγραψαν Jumbo (-9%), OTE (-5,7%) και Lamda Development (-4,4%). Σε επίπεδο δεικτών, ο κλάδος καταναλωτικών προϊόντων και υπηρεσιών σημείωσε τις μεγαλύτερες απώλειες με -7,93%, ακολουθούμενος από τις τηλεπικοινωνίες με -5,39% και της ακίνητης περιουσίας με -3,54%. Στον αντίποδα, τα υψηλότερα κέρδη κατέγραψαν η τεχνολογία με +12,9%, τα βιομηχανικά προϊόντα με +10,2% και υπηρεσίες και ο κλαδικός δείκτης πετρελαίου και αερίου με +9,5%.

Η τεχνολογία συνεχίζει να υπεραποδίδει έναντι των υπολοίπων δεικτών της αγοράς, καθώς σημειώνει κέρδη 83% από την αρχή του χρόνου, έναντι +32% του δείκτη βιομηχανικών προϊόντων και υπηρεσιών (δεύτερος στην κατάταξη των κλαδικών δεικτών) και +11% του Γενικού Δείκτη. Στο 10μηνο τα σημαντικότερα κέρδη κατέγραψαν οι Eurobank (+56,1%), Μυτιληναίος (+32,5%) και ΔΕΗ (+26,2%), ενώ με τις μεγαλύτερες απώλειες έκλεισαν οι Τράπεζα Πειραιώς (-93,1%), ΤΕΡΝΑ Ενεργειακή (-11,4%) και Jumbo (-9,6%).

Τέλος, η μέση ημερήσια αξία συναλλαγών του Χ.Α. διαμορφώθηκε στα 59,9 εκατ. ευρώ, ενισχυμένη 39% σε σχέση με τον Οκτώβριο του 2020, ενώ υποχώρησε 9% σε σχέση με τον Σεπτέμβριο. Το μέσο πινακίδιο κινήθηκε στα 2.451 ευρώ, έναντι 2.314 ευρώ του μέσου ημερήσιου πινακιδίου του 2021 και 1.968 ευρώ του 2020. Σε ό,τι αφορά τα παράγωγα προϊόντα, σημειώθηκε αρνητικό ρεκόρ τουλάχιστον τριών ετών, αφού τα μέσα ημερήσια συμβόλαια Οκτωβρίου δεν ξεπέρασαν τα 13.051, έναντι 19.376 που είχαν σημειωθεί τον Ιανουάριο του 2019.

Ατζέντα (9/11 - 14/11)

Πληθωρισμός και οικονομικά αποτελέσματα (ΟΤΕ, Τιτάν και ΕΛΠΕ) στο επίκεντρο

Σήμερα Τρίτη η Plaisio Computers έχει συγκαλέσει έκτακτη γ.σ. με κύριο θέμα την επιστροφή κεφαλαίου ύψους 0,17 ευρώ/μετοχή. Την Τετάρτη η ΕΛΣΤΑΤ ανακοινώνει τον δείκτη τιμών καταναλωτή, καθώς και τη χορήγηση αδειών κυκλοφορίας οχημάτων για τον Οκτώβριο. Την Πέμπτη Ελληνικά Πετρέλαια και Τιτάν αναμένεται να ανακοινώσουν τα οικονομικά αποτελέσματα 9μήνου 2021. Την ίδια ημέρα είναι η έβδομη περίοδος εκτοκισμού του ΚΟΔ της Coral (πληρωμή τοκομεριδίου). Την Παρασκευή πριν από το άνοιγμα της αγοράς αναμένεται να ανακοινώσει τα οικονομικά στοιχεία γ’ τριμήνου ο ΟΤΕ, ενώ η ενημέρωση των αναλυτών θα πραγματοποιηθεί στις 17.00. Την ίδια ημέρα η ΕΛΣΤΑΤ ανακοινώνει την έρευνα οικοδομικής δραστηριότητας για τον Αύγουστο.

Το ενδιαφέρον εστιάζεται στον πληθωρισμό και στα οικονομικά αποτελέσματα (κυρίως Ευρώπη)

Στο εξωτερικό σήμερα Τρίτη ανακοινώνεται η έρευνα του ινστιτούτου ZEW (Νοεμβρίου) για τις οικονομικές συνθήκες του επόμενου εξαμήνου, ενώ το απόγευμα στις ΗΠΑ ανακοινώνεται ο δείκτης τιμών παραγωγού για τον Οκτώβριο. Επίσης σήμερα οικονομικά αποτελέσματα 9μήνου ανακοινώνουν οι Bayer, Biontech και Porsche. Την Τετάρτη αναμένονται με μεγάλη αγωνία οι ανακοινώσεις σε Κίνα, Γερμανία, Ευρωζώνη και ΗΠΑ για τον πληθωρισμό Οκτωβρίου. Την ίδια ημέρα οικονομικά αποτελέσματα 9μήνου ανακοινώνει η Walt Disney (Dow Jones - MTK) στις ΗΠΑ, ενώ στην Ευρώπη οι Adidas, Allianz, EON, RWE και EDF. Την Πέμπτη ανακοινώνεται η μεταβολή του ΑΕΠ της Μεγ. Βρετανίας, με τις εκτιμήσεις της αγοράς να κάνουν λόγο για 22,1% ανάπτυξη σε σχέση με το γ’ τρίμηνο του 2020, ενώ το βράδυ της ίδιας ημέρας το φως της δημοσιότητας θα δει η μηνιαία έκθεση του OPEC. Από πλευράς αποτελεσμάτων, ανακοινώνουν οι Siemens, Merck, ArcelorMittal και Sixt. Την Παρασκευή το απόγευμα με μεγάλο ενδιαφέρον αναμένεται τόσο ο δείκτης JOLTs για τις νέες θέσεις εργασίας για τον Σεπτέμβριο στις ΗΠΑ όσο και εκτιμήσεις για τις πληθωριστικές και καταναλωτικές προσδοκίες από το Πανεπιστήμιο του Michigan με βάση τα στοιχεία του Νοεμβρίου. Την εβδομάδα ολοκληρώνουν οι ανακοινώσεις οικονομικών αποτελεσμάτων της Deutsche Telekom.

* Ο κ. Δημοσθένης Τρίγγας είναι Πιστοποιημένος Αναλυτής Μετοχών & Αγοράς, BETA Χρηματιστηριακή

** Αναδημοσίευση από την εφημερίδα "Κεφάλαιο"