00:07 31/12

Από την υποτίμηση στην αναγνώριση

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο...

Του Απόστολου Μάνθου

Του Απόστολου Μάνθου

Ευρωπαϊκές αυτοκινητοβιομηχανίες, τηλεπικοινωνίες, βαριές βιομηχανίες, μπύρες (!) και τρόφιμα φαίνεται να έχουν μπει το τελευταίο χρονικό διάστημα στο στόχαστρο των "κερδοσκόπων" επενδυτών, θεσμικών και μη, ανεβάζοντας γρήγορα τις αποτιμήσεις των μετοχών που τις εκπροσωπούν. Αυτοκινητοβιομηχανίες και μπύρες δεν διαθέτει η Λεωφόρος Αθηνών αλλά από τηλεπικοινωνίες, βαριά βιομηχανία και τρόφιμα καλά πάμε.

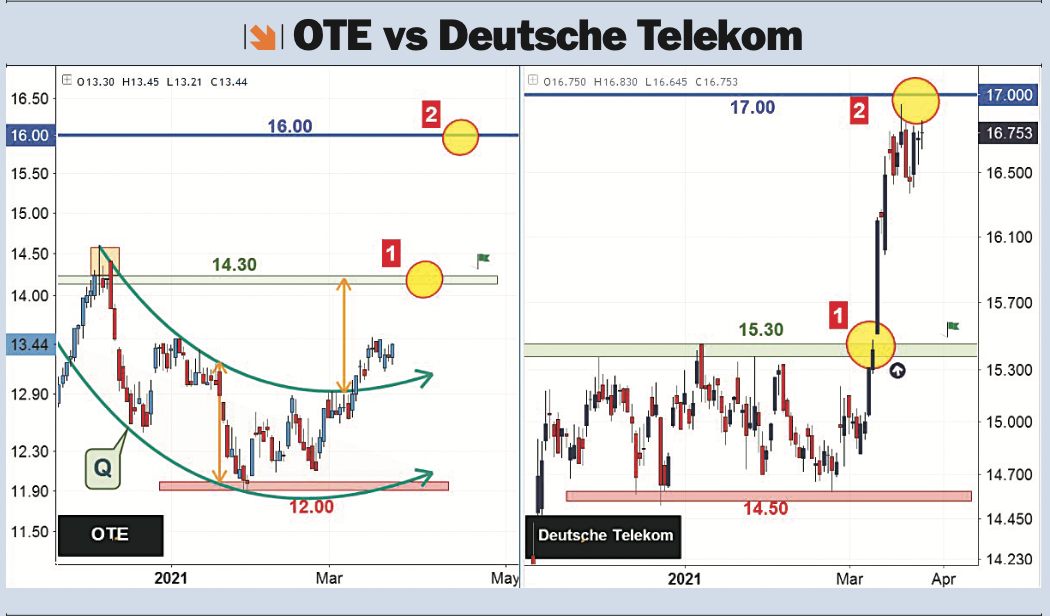

Από τις ευρωπαϊκές τηλεπικοινωνίες χαρακτηριστικό διάγραμμα της περιρρέουσας διάθεσης είναι αυτό της "μαμάς" Deutsche Telekom (DTEGn), όπου μετά από 200 σχεδόν συνεδριάσεις δραπέτευσε επιτέλους πάνω από το άνω όριο της διακύμανσης που αποτυπωνόταν γύρω από την περιοχή των 15 με 15,30 ευρώ. Η έντονη αυτή διαφυγή ώθησε βίαια τη μετοχή από τα 15,30 ευρώ (αντίσταση 1) στα 17 ευρώ (αντίσταση 2).

Και ο όμιλος του ΟΤΕ, εκεί πίσω θα μείνει;

Είναι δυνατόν η μάνα Deutsche Telekom να αφήσει πίσω τη θυγατέρα της; Στατιστικά τα τελευταία χρόνια όταν η μάνα πραγματοποιεί σημαντικές κινήσεις στο ταμπλό προκαλείται κάτι παρόμοιο ή ακόμα πιο έντονο και στο διάγραμμα της μετοχής του ΟΤΕ. Έτσι, λοιπόν, βάσει αυτής της στατιστικής αλληλένδετης σχέσης θα πρέπει να αναμένουμε κάτι ανάλογο και στον ΟΤΕ, ο οποίος όμως βρίσκεται 1 ευρώ σχεδόν παρακάτω από την περιοχή των 14.30 ευρώ, όπου και εντοπίζεται το άνω ορίου της διακύμανσής του (αντίσταση 1). Εφόσον, λοιπόν, καλύψει την εν λόγω απόσταση της υστέρησης θα πρέπει να πραγματοποιήσει στο ημερήσιο chart τιμών και την ανοδική δραπέτευση από τα 14,30 στα 16 ευρώ (αντίσταση 2) για να έρθει και συνειρμικά στην "αγκαλιά" της μάνας. Μιλάμε για μια κίνηση 2,5 ευρώ, όπου μπορεί να προσδώσει στο επενδυτικό χαρτοφυλάκιο ένα ποσοστό κέρδους έως και +18% από τα τωρινά επίπεδα τιμών των 13,40 με 13,50 ευρώ. Άνοδος η οποία εάν όντως ακολουθήσει τις αναλογικές προσταγές θα προσδώσει σημαντική ώθηση και στον Γενικό Δείκτη του Ελληνικού Χρηματιστηρίου μιας που κατέχει το 9,38% της διαμόρφωσής του. Να σημειωθεί ότι πολλοί επενδυτικοί οίκοι θεωρούν τη μετοχή του ΟΤΕ ως το πιο ασφαλές "trade" για το reopening της οικονομίας, δεδομένου των ελκυστικών οικονομικών επιδόσεων, των συνεχόμενων αναπτυξιακών επενδύσεων στην τεχνολογία ενισχύοντας έτσι την ευελιξία και την αποτελεσματικότητά του στη νέα ψηφιακή εποχή και της μερισματικής απόδοσης που αναμένεται να ξεπεράσει το 6% (προτεινόμενο 0.68 ευρώ + πιθανή επιστροφή από την πώληση στη Ρουμανία). Η Citi μάλιστα σε τελευταία ανάλυσή της δίνει τιμή-στόχο τα 20 ευρώ ή ένα +55% μαζί με το μέρισμα.

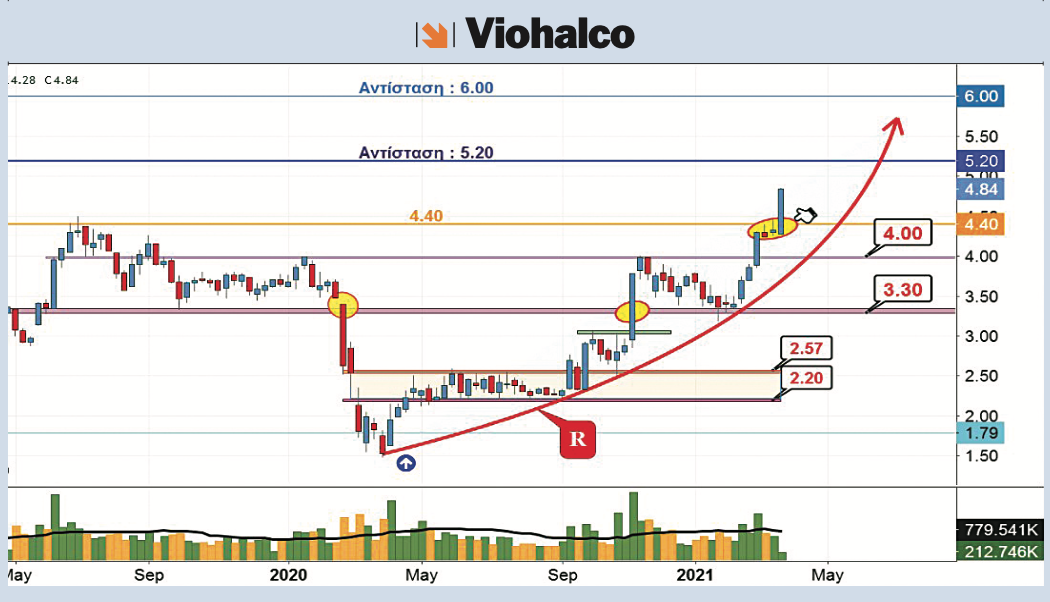

Από τις βαριές βιομηχανίες ο όμιλος Viohalco (ΒΙΟ) έχει τελευταία διαπρέψει στο ταμπλό με τη μετοχή του να περνά από τις αρχές Μαρτίου στην επίθεση, διασπώντας ανοδικά το φράγμα των 4 αλλά και των 4,40 ευρώ. Μαζί της έχει πάρει και τις θυγατέρες Cenergy και ElvalHalcor τραβώντας παρέα τον ανηφορικό δρόμο. Μετά τώρα τη διαγραμματική κατάκτηση των 4,40 ευρώ, που παρεμπιπτόντως είχε να δει από το καλοκαίρι του 2014, έχει ανοίξει τον δρόμο για την κορυφή του 2014 στα 5,20 ευρώ. Από εκεί και πάνω θα πρέπει να εκτυπώσουμε νέο διαγραμματικό χάρτη. Η αλήθεια είναι ότι δεν περίμενα να δημιουργηθεί ένας τόσο ισχυρός ανοδικός στροφέας "R" στη μετοχή της Viohalco αλλά από ό,τι φαίνεται o νέος διευθύνων σύμβουλος, Ιπποκράτης Ιωάννης Στασινόπουλος, την έχει "καταδικάσει" σε… ανοδική κίνηση.

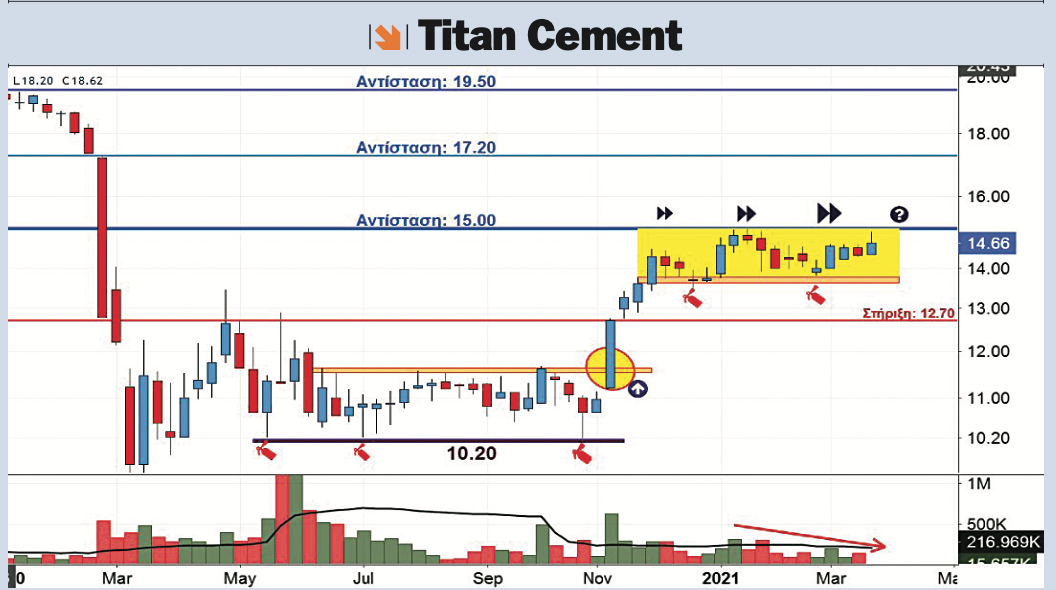

Η Titan Cement International SA (TITC) η όποια είναι εισηγμένη και στο Euronext Βρυξελλών συμμετέχοντας σε αρκετούς σημαντικούς δείκτες του BEL παρουσίασε εν μέσω παγκόσμιας υγειονομικής κρίσης ισχυρά ετήσια οικονομικά αποτελέσματα. Ο όμιλος έκλεισε το 2020 με αύξηση της κερδοφορίας (EBITDA) κατά 7,1% στα 286,2 εκατ. ευρώ, καταγράφοντας έτσι τα υψηλότερα επίπεδα από το 2010 (!). Επίσης επιβράβευσε τους μετόχους της, όχι σαν κάποιους άλλους που τους περνάνε από την γκιλοτίνα, ανακοινώνοντας διπλάσια επιστροφή κεφαλαίου στο 0,40 ευρώ ανά μετοχή ενώ συν τοις άλλοις εμφάνισε ενίσχυση ταμειακών ροών και μείωση καθαρού δανεισμού. Αλήθεια πόσο "καταδικασμένη" είναι η μετοχή της TITC να διαλύσει ανοδικά το πλαγιοσταθεροποιητικό σχηματισμό στα 15 ευρώ και να κινηθεί έντονα ανοδικά προς τα 17,20 ευρώ βάζοντας όμως ως στόχο την επανεμφάνισή της στα διαγραμματικά σαλόνια των 18 με 19,50 ευρώ. Η δε πτώση του όγκου συναλλαγών θυμίζει λίγο την άμπωτη πριν από την άφιξη της πλημμυρίδας.

Στα τρόφιμα το μαγαζί διαθέτει τη βιομηχανία γάλακτος Κρι Κρι (ΚΡΙ), όπου τους τελευταίους μήνες η μετοχή της έχει στη κυριολεξία "καταδικάσει" τους επενδυτές που τη ρευστοποιούν να την αγοράζουν στη συνέχεια ακριβότερα. Το διάγραμμά της δεν σηκώνει και πολλά λόγια, καθώς, αν εξαιρέσουμε την πανδημική καταιγίδα της περασμένης άνοιξης, οδηγείται από γραμμές τάσεων και μικρές διασπώμενες πλάγιες σταθεροποιητικές κινήσεις σε νέα ιστορικά υψηλά καταπίνοντας το ένα επίπεδο αντίστασης μετά το άλλο. Τελευταία κατάκτηση η ανοδική διάλυση των 7,30 ευρώ. Το επόμενο σημείο τριβής και καθυστέρησης εντοπίζεται στα 8,10 ευρώ.

* Ο κ. Απόστολος Μάνθος είναι υπεύθυνος τεχνικής ανάλυσης και επενδυτικής στρατηγικής στην Aenaon Markets.

** Αναδημοσίευση από την εφημερίδα Κεφάλαιο

Θα κλείσω τη χρονιά με μια μετοχή που μέσα στο 2025 υποχρέωσε πολλούς να επανεξετάσουν τις παραδοχές τους. Όχι όμως μέσα από δηλώσεις ή εκτεταμένη προβολή της, αλλά μέσα από τη συμπεριφορά της στο...

Βρισκόμαστε στην αυγή του 2026 και όλοι αναρωτιούνται πόσο και αν πρέπει να επενδύσω σε μετοχές, ομόλογα και ακίνητα. Επειδή όμως οι ημέρες είναι γιορτινές και η χαλάρωση είναι η ενδεδειγμένη...

Με τρεις συνεδριάσεις πριν κατεβάσει ρολά το 2025, οι εξελίξεις σε ΟΠΑΠ-Allwyn, Metlen, CrediaBank και ΟΛΠ λειτουργούν περισσότερο ως πρόλογος του 2026 παρά ως επίλογος της χρονιάς που φεύγει. Από την...

Αφήνω στην άκρη τα πολλά τα λόγια που θέλουν υπομονή μοναχού και πάω σε 20 κανόνες, απλούς, τίμιους και ελαφρώς δηλητηριώδεις, για να περνάει και το μήνυμα χωρίς να χρειάζεται σόδα. Κανόνες που έχουν...

Σχεδόν κάθε επενδυτής ξεκινά από την ίδια προσδοκία: ότι η επόμενη συναλλαγή θα είναι η καθοριστική. Εκείνη που θα αποδείξει πως "έπιασε το νόημα" και πως από εδώ και πέρα τα πράγματα αλλάζουν. Όταν...

Οι μέρες των εορτών είναι συνήθως για χαλάρωση, ανασκόπηση και λίγη απόσταση από το ταμπλό. Εγώ πάλι είπα να κάνω κάτι διαφορετικό. Να ασκήσω, έστω για λίγο, το παρατσούκλι που μου έχουν κολλήσει εδώ...

Οι εκτιμήσεις της αγοράς, τον Δεκέμβριο του 2024, για το πού θα βρισκόταν ο S&P 500 στο τέλος του 2025 έκαναν λόγο για 6.728 μονάδες, ήτοι μόλις 1,6% από την τιμή όπου βρίσκεται ο S&P 500 τη στιγμή...

Σε διαφορετικά σημεία του εταιρικού χάρτη, Alpha Bank, ΤΙΤΑΝ, Cenergy Holdings και AKTOR δείχνουν πώς χτίζεται η διάρκεια. Θεσμική συνέχεια, επιλεκτική διεθνής επέκταση, έργα υψηλής τεχνολογικής...

Η μετοχή της Lamda Development στα €7,08 και κεφαλαιοποίηση περίπου €1,251 δισ. δίνει σήμερα μια λανθασμένη "στατική" εικόνα. Τα μεγέθη όμως του 9μήνου 2025 περιγράφουν το τελείως ανάποδο: έναν όμιλο...

Η καταβολή του μερίσματος θα πραγματοποιηθεί την Τρίτη 30 Δεκεμβρίου 2025.

Με το ταμπλό να την ντύνει με μια εικόνα στασιμότητας η ALUMIL αποτιμάται στα €4,81, με κεφαλαιοποίηση στα €155 εκατ. Κάτω όμως από αυτό το "έξυπνο" πέπλο της στασιμότητας τρέχει ένα διαφορετικό...