Παρασκευή, 28-Νοε-2025 12:00

UBS: Γιατί οι ελληνικές τράπεζες θα γίνουν ακόμα πιο δημοφιλείς στους επενδυτές το 2026

Της Ελευθερίας Κούρταλη

Στο ραντάρ της UBS παραμένουν οι ελληνικές τράπεζες ενόψει της νέας χρονιάς με την Τράπεζα Πειραιώς να διατηρείται στις κορυφαίες επιλογές του ελβετικού οίκου για το 2026. Όπως επισημαίνει μάλιστα, εάν οι προσδοκίες για νέες μειώσεις επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα υποχωρήσουν, οι τράπεζες με μεγαλύτερα spreads επιτοκίων (δηλαδή τη διαφορά επιτοκίων δανείων-καταθέσεων) και ταχύτερη αύξηση δανείων θα γίνουν πιο δημοφιλείς στους επενδυτές το 2026. Και σε αυτές τοποθετεί τις ελληνικές τράπεζες, καθώς και τις τράπεζες σε Ιρλανδία, Ισπανία και Πορτογαλία.

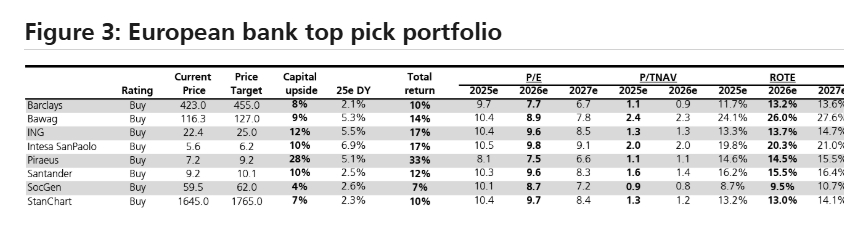

Όπως επισημαίνει η UBS, οι τρέχουσες κορυφαίες επιλογές της περιέχουν ένα ασυνήθιστα υψηλό ποσοστό διαφοροποιημένων τραπεζών. Αυτές είναι η Τράπεζα Πειραιώς, η Barclays, η, Bawag, η ING, η Intesa SanPaolo, η Santander, η Societe Generale και η Standard Chartered.

Ο οίκος βλέπει πολλούς καλούς λόγους για τις ισχυρές προοπτικές κάθε μίας από αυτές τις τράπεζες, από τα έσοδα έως και την κερδοφορία, και πιστεύει ότι η τρέχουσα έλλειψη συσχέτισης μεταξύ των αποτιμήσεων και της αύξησης κερδών και απόδοσης ιδίων κεφαλαίων ROTE, σημαίνει ότι οι επενδυτές μπορούν να κατέχουν ένα αρκετά μη συσχετισμένο χαρτοφυλάκιο, με χαμηλότερους παράγοντες κινδύνου (όπως το εάν θα μειώσει ξανά τα επιτόκια η ΕΚΤ, εάν θα ψηφίσει η Γαλλία έναν προϋπολογισμό, ή θα παραμείνουν ισχυρά τα έσοδα) και να έχουν καλύτερες επιδόσεις από την αγορά.

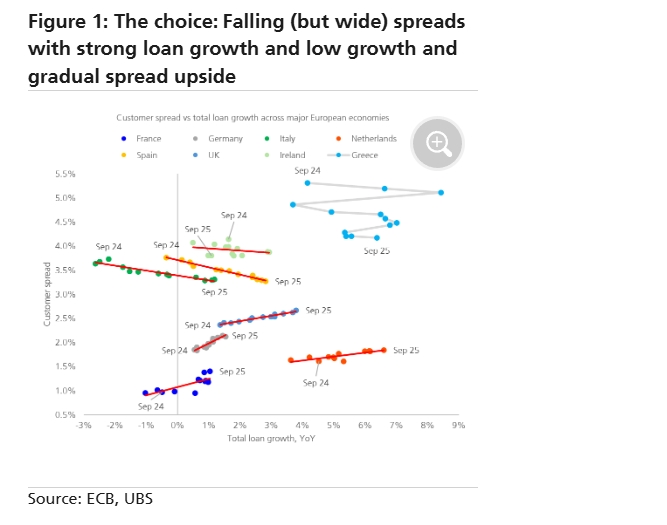

Ωστόσο, εάν η άμυνα και οι αμυντικές δαπάνες αυξηθούν σύμφωνα με τις ελπίδες της αγοράς, γεγονός που στηρίζει τη συνεχιζόμενη επιτάχυνση της αύξησης των δανείων και των καταθέσεων και εμποδίζει την ΕΚΤ να μειώσει τα επιτόκια, είναι πιθανό οι επενδυτές να στραφούν σε απλούστερες τράπεζες σε αγορές με ευρύτερα spreads και καλύτερη αύξηση των δανείων. Το χάσμα μεταξύ των αγορών γρήγορης και αργής μετακύλισης των επιτοκίων και στις δύο περιπτώσεις είναι μεγάλο, όπως σημειώνει η UBS.

Έτσι, όπως τονίζει, "εάν δεν φοβάστε τις μειώσεις επιτοκίων της ΕΚΤ, πιθανότατα θα προτιμήσετε ολοένα και περισσότερο τα spreads και την αύξηση των δανείων της Ελλάδας, της Ισπανίας, της Ιρλανδίας, της Πορτογαλίας και - ίσως - της Ιταλίας, από τους βραδύτερους όγκους και τη σταδιακή αύξηση των spreads της Ολλανδίας, της Γαλλίας και της Γερμανίας".

Σημειώνεται πως η UBS τηρεί εποικοδομητική στάση για τις ελληνικές συστημικές τράπεζες, χάρη και στο discount σε όρους P/E που συνεχίζουν να έχουν σε σχέση με τις ευρωπαϊκές τράπεζες και το οποίο, εκτιμά, δεν θα έπρεπε να υπάρχει.

Έτσι, διατηρεί αξιολογήσεις buy και για τις τέσσερις συστημικές τράπεζες, θεωρώντας πως κάθε μία προσφέρει έναν διαφορετικό τρόπο για να αποκτήσει κανείς έκθεση στο story ανάκαμψης της Ελλάδας.

Οι κορυφαίες επιλογές της παραμένουν η Τράπεζα Πειραιώς (μία από τις φθηνότερες τράπεζες στην Ευρώπη, καθαρό play έκθεσης στην Ελλάδα) και η Eurobank (ελκυστικό story εξαγορών, με ακόμα ευελιξία κεφαλαίου).

Οι τιμές στόχοι της UBS διαμορφώνονται στα 9,20 ευρώ για την Τράπεζα Πειραιώς, στα 4,30 ευρώ για την Alpha Bank, στα 4,20 ευρώ για την Eurobank και στα 15,40 ευρώ για την Εθνική Τράπεζα.

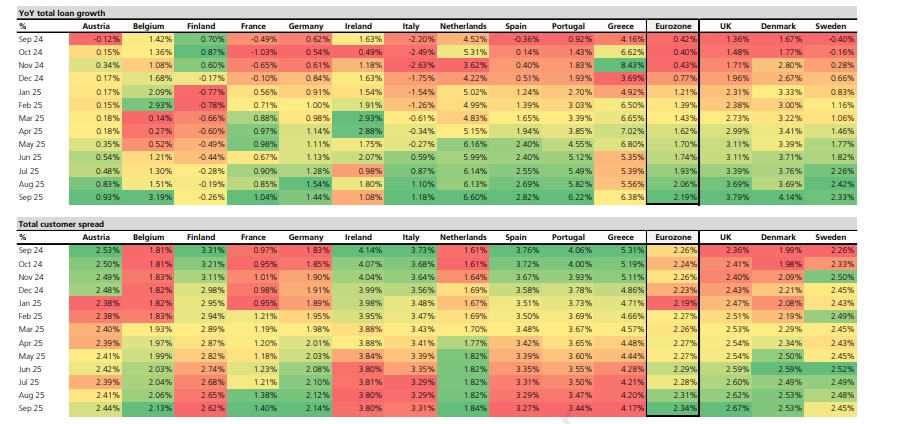

Βασικό θέμα στα αποτελέσματα γ' τριμήνου των ελληνικών τραπεζών ήταν, κατά την UBS, η συνεχιζόμενη ισχυρή ανάπτυξη των εταιρικών πιστώσεων και οι αναβαθμίσεις από ορισμένες τράπεζες στις προβλέψεις, με τις τέσσερις συστημικές να αναφέρουν ανάπτυξη εταιρικών πιστώσεων 2,3% σε τριμηνιαία βάση στο τρίτο τρίμηνο ή 17% σε ετήσια βάση, με την Εθνική Τράπεζα να είναι η πιο αδύναμη στο +0,8%, αλλά αναμένει ένα ισχυρό τέταρτο τρίμηνο. Τα στεγαστικά δάνεια σταθεροποιούνται επίσης σε διαδοχική βάση, με τις ελληνικές τράπεζες να είναι ολοένα και πιο αισιόδοξες για την ανάπτυξη στο μέλλον (η Πειραιώς ήδη αναφέρει ανάπτυξη, +0,7% σε τριμηνιαία βάση).

Καθώς η πίεση στα καθαρά επιτοκιακά περιθώρια (NIM) θα υποχωρήσει το 2026, η αύξηση του όγκου δανείων θα αρχίσει να στηρίζει την αύξηση των καθαρών επιτοκιακών εσόδων (NII) και της κερδοφορίας των ελληνικών τραπεζών, όπως εκτιμά ο ελβετικός οίκος.

Η μεταβλητότητα στα ύψη, το ρίσκο αυξάνεται, ενώ το κύμα AI σκεπάζει τα πάντα. Όταν τα νερά τραβηχτούν, ποιοι θα βρεθούν χωρίς μαγιό;

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.

Ο ρόλος της χρηματοδότησης, της βιωσιμότητας και της τεχνητής νοημοσύνης στη νέα εποχή των logistics.

Οι τόκοι των ρυθμίσεων του νόμου Κατσέλη θα υπολογίζονται επί του ποσού της δόσης και όχι επί του συνόλου του άληκτου κεφαλαίου που ισχύει για όλα τα δάνεια

Ισχυρή ζήτηση με τις προσφορές να ξεπερνούν τα 5,5 δισ. ευρώ.

Το εντυπωσιακό turnaround της ελληνικής οικονομίας από τα χρόνια της κρίσης χρέους, επισημαίνει σε flash-note η UBS.

Ανακοίνωσε νέο πρόγραμμα επαναγοράς μετοχών, δηλώνοντας ότι σκοπεύει να επαναγοράσει μετοχές αξίας 3 δισ. δολαρίων το 2026.

Έχοντας κάνει ολοκληρωμένη προετοιμασία η Alpha Bank διατήρησε σε μεγάλα ύψη τη ρευστότητά της ενώ μείωσε σημαντικά τα κόστη των ομολόγων.

Ποσοστό 1,21% επί των μετοχών και ακόμα 6,04% μέσω χρηματοπιστωτικών παραγώγων.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Παρά το απαιτητικό εξωτερικό περιβάλλον, οι ΜμΕ διατηρούν σταθερό επιχειρηματικό κλίμα και συνεχίζουν να κινούνται με αναπτυξιακό προσανατολισμό.