Δευτέρα, 10-Νοε-2025 12:00

Goldman Sachs: AΙ vs dotcom, γιατί δεν είμαστε (ακόμα) σε φούσκα - Γίνεται πιο bullish στις ευρωπαϊκές μετοχές

Της Ελευθερίας Κούρταλη

Συγκρίνοντας το σήμερα με τη δεκαετία του 1990 στις αγορές, στα τέλη της οποίας και έσκασε η φούσκα του dotcom, η Goldman Sachs, αν και αναγνωρίζει ότι οι αποτιμήσεις των μετοχών είναι υψηλές, δεν θεωρεί πως είμαστε ξεκάθαρα σε έδαφος φούσκας αυτή τη στιγμή. Η τρέχουσα άνθηση που σχετίζεται με την Τεχνητή Νοημοσύνη έχει περισσότερα κοινά με την τεχνολογική άνθηση το 1997/1998 παρά με το 1999 ή το 2000, όπως επισημαίνει. Παράλληλα προχωρά σε αναβάθμιση των εκτιμήσεών της για τις ευρωπαϊκές μετοχές και συνεχίζει να συστήνει διαφοροποίηση στην Ευρώπη, καθώς αυτή η στρατηγική έχει λειτουργήσει καλά φέτος, παρά την κυριαρχία της αφήγησης που καθοδηγείται από την ΑΙ.

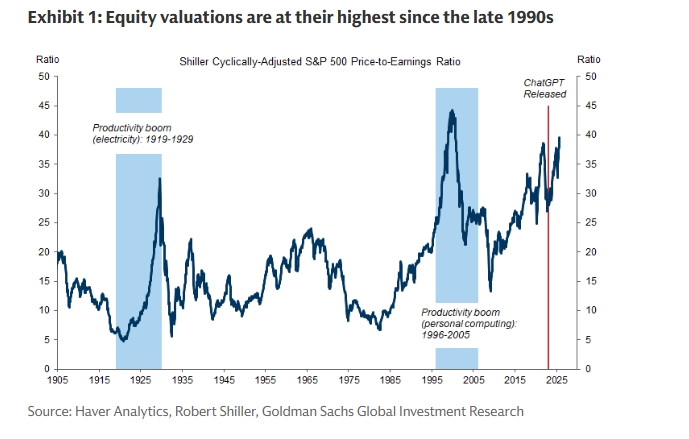

Ειδικότερα, όπως σημειώνει η Goldman σε νέα της ανάλυση, η συνεχιζόμενη ανατίμηση των μετοχών που σχετίζονται με την Τεχνητή Νοημοσύνη έχει εγείρει για άλλη μια φορά ερωτήματα σχετικά με το εάν η αγορά μετοχών των ΗΠΑ βρίσκεται σε "φούσκα", όπως ήταν στα τέλη της δεκαετίας του 1990. Οι στρατηγικοί αναλυτές μετοχών της έχουν υποστηρίξει ότι, αν και οι αποτιμήσεις είναι υψηλές, δεν είναι σαφές πως βρισκόμαστε ακόμη σε έδαφος φούσκας.

Οι "μακροοικονομικές φούσκες" - στρεβλώσεις των τιμών των περιουσιακών στοιχείων με μεγάλες συνέπειες σε ολόκληρη την οικονομία - γενικά δεν περιλαμβάνουν μόνο υπερτιμημένες τιμές περιουσιακών στοιχείων, αλλά και δραματικές επιπτώσεις στις δαπάνες και τις ροές κεφαλαίων, οι οποίες αποτελούν ενδείξεις ότι μια φούσκα βρίσκεται σε εξέλιξη και υπάρχουν δυνάμεις που την "κρύβουν", όπως σημειώνει η αμερικάνικη τράπεζα. Η δεκαετία του 1990 ήταν ένα κλασικό παράδειγμα, τονίζει. Παράλληλα με την άνοδο των τιμών των μετοχών, οι επενδυτικές δαπάνες σημείωσαν άνθηση, η μόχλευση αυξήθηκε, τα κεφάλαια εισέρρευσαν και η κερδοφορία και η ισχύς των ισολογισμών μειώθηκαν, ενώ τα πιστωτικά spreads και η μεταβλητότητα των μετοχών κινήθηκαν υψηλότερα.

Οι μακροοικονομικές ανισορροπίες καθώς και ανισορροπίες της αγοράς που παρατηρήθηκαν τότε, ιδιαίτερα από το 1998 και μετά, δεν είναι γενικά ακόμη ορατές, θεωρεί η Goldman. Σε πολλές μετρήσεις, η τρέχουσα άνθηση που σχετίζεται με την Τεχνητή Νοημοσύνη έχει περισσότερα κοινά με την τεχνολογική άνθηση το 1997/1998 παρά με το 1999 ή το 2000. Αν και αυτό δεν εγγυάται ότι οι αποδόσεις του κεφαλαίου θα είναι επαρκείς για να δικαιολογήσουν τις τρέχουσες τιμές των περιουσιακών στοιχείων, υποδηλώνει ότι, εκτός εξωγενών σοκ ή περιορισμών, μπορεί να υπάρχει ακόμη αρκετό περιθώριο για την άνθηση των επενδύσεων στην Τεχνητή Νοημοσύνη.

Πάντως, η αμερικάνικη τράπεζα βλέπει έναν αυξανόμενο κίνδυνο οι ανισορροπίες που συσσωρεύτηκαν τη δεκαετία του 1990 να γίνουν πιο ορατές καθώς η άνθηση των επενδύσεων στην Τεχνητή Νοημοσύνη επεκτείνεται. Σε αυτό το πλαίσιο επισημαίνει πως το τελευταίο διάστημα υπήρξαν κοινά στοιχεία με το σημείο καμπής της άνθησης της δεκαετίας του 1990: μεγαλύτερη εξάρτηση από τη χρηματοδότηση με χρέος, διάβρωση του χρηματοοικονομικού πλεονάσματος του εταιρικού τομέα, πιο περίπλοκες ρυθμίσεις χρηματοδότησης προμηθευτών, και μια Fed που μειώνει τα επιτόκια σε μια περίοδο χωρίς ύφεση.

Έτσι, η εύρεση τρόπων για την προστασία ή τον εντοπισμό αυτών των κινδύνων θα βοηθήσει τους επενδυτές να επωφεληθούν από την πιθανή συνεχιζόμενη ανοδική πορεία των αγορών λόγω της Τεχνητής Νοημοσύνης, χωρίς να καταστήσουν τα χαρτοφυλάκιά τους υπερβολικά ευάλωτα, όπως σημειώνει η Goldman. Η χρήση δικαιωμάτων προαίρεσης (options) για την αξιοποίηση περαιτέρω ανοδικής πορείας είναι μια πιο βιώσιμη στρατηγική από ό,τι το 1998-2000. Και η τοποθέτηση για ευρύτερα πιστωτικά spreads ή υψηλότερη μακροπρόθεσμη μεταβλητότητα μετοχών κατά τα επόμενα ένα ή δύο χρόνια μπορεί επίσης να έχει νόημα, ακόμη και αν η άνθηση της Τεχνητής Νοημοσύνης συνεχιστεί. Μπορεί επίσης να δούμε μεγαλύτερο ανταγωνισμό για κεφάλαια μεταξύ του ιδιωτικού και του δημόσιου τομέα, αν και εάν η άνθηση της Τεχνητής Νοημοσύνης υποχωρήσει, τα επιτόκια θα μπορούσαν τελικά να καταλήξουν πολύ χαμηλότερα.

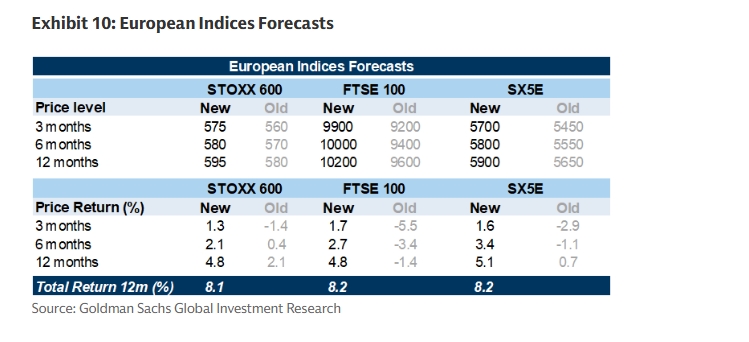

Την ίδια στιγμή και έπειτα από τις πρόσφατες πιέσεις, η Goldman αποφάσισε να αυξήσει τις προσδοκίες της για τις ευρωπαϊκές μετοχές. Αναβαθμίζει έτσι τις προβλέψεις της για την αύξηση των κερδών για το 2025 και το 2026 σε +1% και +5% αντίστοιχα (από 0% και +4%). Επίσης, επικαιροποιεί το μοντέλο αποτίμησής της και αλλάζει τις εκτιμήσεις της για τα επίπεδα των ευρωπαϊκών χρηματιστηριακών δεικτών, με αποτέλεσμα υψηλότερες προβλέψεις για το τέλος του 2026.

Μέχρι στιγμής, επισημαίνει η GS, η κερδοφορία των ευρωπαϊκών εταιρειών έχει ξεπεράσει τις προσδοκίες κατά 2,5% και μόνο το 14% των εταιρειών έχουν αναφέρει σημαντική απόκλιση, πολύ κάτω από τον ιστορικό μέσο όρο. Ως αποτέλεσμα, οι εκτιμήσεις της αγοράς για το 2025 και το 2026 σταθεροποιούνται (ή βελτιώνονται). Ο δείκτης κλίματος για τα κέρδη βρίσκεται σε θετικό έδαφος, πράγμα που σημαίνει ότι είχαμε περισσότερες αναβαθμίσεις παρά υποβαθμίσεις τον τελευταίο μήνα.

Οι αναβαθμίσεις της παγκόσμιας ανάπτυξης παρέχουν ένα υποστηρικτικό υπόβαθρο. Παρόλο που η αύξηση του ευρωπαϊκού ΑΕΠ παραμένει μέτρια, η πρόσφατη δραστηριότητα έχει ξεπεράσει τις προσδοκίες. Δεδομένου ότι οι ευρωπαϊκές εταιρείες παράγουν μόνο το 40% των εσόδων τους στην Ευρώπη, η προσέγγισή με βάση το ΑΕΠ σταθμισμένο ως προς τις πωλήσεις (SW-GDP) προσφέρει μια πιο ακριβή βάση για την πρόβλεψη των κερδών, εκτιμά η Goldman. Με βάση αυτό το μέτρο, οι οικονομολόγοι της έχουν αναθεωρήσει τις προβλέψεις τους προς τα πάνω κατά 35 μονάδες βάσης από την 1η Ιουλίου, σε σύγκριση με μια αναβάθμιση 20 μονάδων βάσης της εκτίμησης της αγοράς, αφήνοντάς τες 20 μονάδες βάσης πάνω από την εκτίμηση της αγοράς. Οι προοπτικές των ΗΠΑ έχουν ενισχυθεί, με το ΑΕΠ να αναθεωρείται υψηλότερα κατά 50 μονάδες βάσης από τις αρχές του καλοκαιριού.

Εντωμεταξύ, η Κίνα αναμένεται να αναπτυχθεί κατά 4,8% το 2026, που αντιπροσωπεύει μια πλήρη αναβάθμιση 1 ποσοστιαίας μονάδας κατά την ίδια περίοδο. Ωστόσο, αυτή η βελτίωση δεν είναι απολύτως θετική για τις ευρωπαϊκές εταιρείες, καθώς μεγάλο μέρος της επιτάχυνσης αντανακλά τις ισχυρότερες κινεζικές εξαγωγές προς τον υπόλοιπο κόσμο, οι οποίες θα μπορούσαν να αυξήσουν τις ανταγωνιστικές πιέσεις και να ασκήσουν αποπληθωριστικές δυνάμεις παγκοσμίως.

![0[]ο](/Content/ImagesDatabase/4f/4f95fb8a340542cd9fb8af91fb32144b.jpg)

Η πρόβλεψη της Goldman για την αύξηση των κερδών ανά μετοχή (EPS) για το 2026 ανέρχεται σε +5%. Αυτή η πρόβλεψη περιλαμβάνει μια συντηρητική συνεισφορά 0,5% από τις επαναγορές, υποστηριζόμενη από την πρόσφατη αύξηση της καθαρής απόδοσης των επαναγορών στο 1,1% τα τελευταία πέντε χρόνια, σε σύγκριση με έναν μακροπρόθεσμο μέσο όρο μόλις 0,1% από το 2000. Ωστόσο, παραμένει επιφυλακτικοί σχετικά με τα περιθώρια κέρδους, καθώς η υποκείμενη δραστηριότητα είναι απίθανο να επιταχυνθεί σημαντικά σε ετήσια βάση.

Επιπλέον, η πρόβλεψή της για το πετρέλαιο Brent στα 53 δολάρια ανά βαρέλι σε ορίζοντα 12μήνου είναι αρνητικός παράγοντας, δεδομένου του σημαντικού βάρους των παραγωγών εμπορευμάτων στον δείκτη. Η ανατίμηση του ευρώ στο 1,25 κατά την ίδια περίοδο, όπως προβλέπεται από τους αναλυτές της Goldman, προσθέτει ένα ακόμη εμπόδιο για τις διεθνώς εκτεθειμένες εταιρείες της Ευρώπης. Συνολικά, αυτοί οι παράγοντες οδηγούν την Goldman να προβλέπει χαμηλότερα αύξηση των EPS σε σχέση με την αγορά, η οποία προβλέπει αύξηση 10%, κυρίως λόγω της επέκτασης του περιθωρίου κέρδους.

Πάντως, όπως εκτιμά η Goldman οι αποτιμήσεις θα πρέπει να παραμείνουν σε γενικές γραμμές σταθερές. Το μοντέλο μας υποδηλώνει P/E 14,5x σε ορίζοντα 12 μηνών, σύμφωνα με το τρέχον επίπεδο της αγοράς.

Τέλος, όσον αφορά τα επίπεδα των χρηματιστηριακών δεικτών, η Goldman αναμένει τώρα ότι ο πανευρωπαϊκός STOXX 600 θα φτάσει τις 575, 580 και 595 μονάδες τους επόμενους 3, 6 και 12 μήνες αντίστοιχα. Αυτό συνεπάγεται απόδοση τιμής 5% και συνολική απόδοση 8% σε όρους ευρώ. Οι στρατηγικοί αναλυτές συναλλάγματος αναμένουν ότι το ευρώ θα ανατιμηθεί στο 1,25 τον επόμενο χρόνο έναντι του δολαρίου, μεταφράζοντας σε απόδοση 16% σε όρους δολαρίου για τις ευρωπαϊκές μετοχές έναντι συνολικής απόδοσης +8% για τον S&P 500. Σε αυτό το πλαίσιο, η αμερικάνικη τράπεζα συνεχίζει να προτείνει διαφοροποίηση στην Ευρώπη, καθώς αυτή η στρατηγική έχει λειτουργήσει καλά φέτος, παρά την κυριαρχία της αφήγησης που καθοδηγείται από την Τεχνητή Νοημοσύνη στις αγορές.

Πάνω από τον μέσο όρο της ΕΕ σε πολλούς δείκτες.

Κέρδη άνω του 1% για τον Stoxx 600. "Εκτοξεύεται" 8,2% η μετοχή της Diageo.

Ανοδικές τάσεις στα ταμπλό μετά τις απώλειες. Κέρδη 1,3% για τον Nikkei

Η ιδέα ότι "η εκπαίδευση είναι η καλύτερη οικονομική πολιτική" βρισκόταν στο επίκεντρο της προοδευτικής διαπραγμάτευσης με την αγορά. Ο Μπιλ Κλίντον δήλωσε ότι "η εποχή της πληροφορίας είναι, πρώτα...

Επενδύσεις 35 δισ. δολαρίων σε εταιρείες ΑΙ στο τρίτο τρίμηνο.

Έρευνα της εταιρείας Prosperty για τα απούλητα/αδιάθετα ακίνητα των αγγελιών.

Αυξάνονται οι ανησυχίες και οι προειδοποιήσεις για "φούσκα" AI, επιμένει όμως και ο αντίλογος.

Στο τέλος κέρδισαν το πρόσημο Dow και S&P 500. "Βαρίδι" η τεχνολογία.

Απώλειες για το αμερικανικό χρηματιστήριο στην εβδομάδα, άνω του 2% για Nasdaq.

"Προς το παρόν, δεν σχεδιάζουμε να στείλουμε τίποτα στην Κίνα", λέει ο Χουάνγκ.

Ως μία "έκρηξη" της μεταβλητότητας χαρακτηρίζει η UBS το sell-off που βίωσαν οι αγορές και ειδικά ο κλάδος της τεχνητής νοημοσύνης προχθές, με το ακόλουθο ριμπάουντ την Τετάρτη.