Παρασκευή, 31-Οκτ-2025 16:00

JP Morgan: Φούσκα έτοιμη να σκάσει στις αγορές; Η σύγκριση του σήμερα με την εποχή του dotcom που "γονάτισε" τα χρηματιστήρια

Της Ελευθερίας Κούρταλη

Οι συγκρίσεις του τρέχοντος σκηνικού των μετοχών με τη φούσκα του dotcom στα τέλη της δεκαετίας του 1990 κατέχουν κυρίαρχη θέση στις συζητήσεις της JP Morgan τους πελάτες της, όπως σημαντική θέση κατέχουν και στον Τύπο, ιδιαίτερα μετά το μπαράζ προειδοποιήσεων για τις αυξημένες αποτιμήσεις στις αγορές και για ξαφνική διόρθωση, κυρίως λόγω της ευφορίας γύρω από την Τεχνητή Νοημοσύνη.

Σε αυτό το πλαίσιο, η αμερικάνικη τράπεζα αναλύει τις συνθήκες του σήμερα και τις συγκρίνει με τις συνθήκες της εποχής του dotcom, καταλήγοντας πως υπάρχουν πέντε σημαντικές διαφορές οι οποίες και τελικά απαντούν στο κατά πόσο βιώνουμε μία φούσκα η οποία με τον ένα ή τον άλλο τρόπο θα σκάσει, πυροδοτώντας μία κατάρρευση στις αγορές, με παγκόσμιες επιπτώσεις.

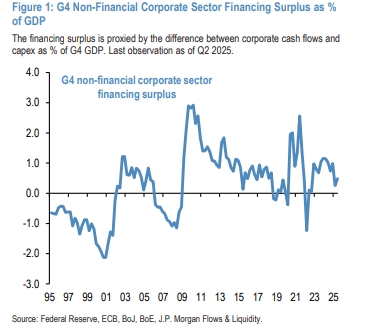

Η πρώτη διαφορά, όπως σημειώνει η JP Morgan, είναι η οικονομική θέση του μη χρηματοπιστωτικού εταιρικού τομέα, δηλαδή το χάσμα μεταξύ των εσωτερικά παραγόμενων ταμειακών ροών έναντι των κεφαλαιουχικών δαπανών. Σε αντίθεση με τα τέλη της δεκαετίας του 1990, κατά τη διάρκεια της φούσκας του dotcom, όταν το πλεόνασμα χρηματοδότησης ήταν σε σημαντικά αρνητικό έδαφος, ο εταιρικός τομέας έχει πραγματοποιήσει καθαρές αποταμιεύσεις για το μεγαλύτερο μέρος της περιόδου από την χρηματοπιστωτική κρίση, επισημαίνει η αμερικάνικη τράπεζα.

Πράγματι, στο δεύτερο εξάμηνο του 2023 και το 2024, το μέσο ετήσιο πλεόνασμα χρηματοδότησης σε όρους δολαρίου ήταν 540 δισ. δολάρια. Και, ενώ υπήρξε μείωση στο πλεόνασμα χρηματοδότησης κατά το πρώτο εξάμηνο του 2025, κυρίως λόγω μιας μεγάλης αλλά προσωρινής αύξησης των κεφαλαιουχικών δαπανών, το πλεόνασμα χρηματοδότησης θα ανακάμψει στο δεύτερο εξάμηνο. Αυτό υποδηλώνει ότι, το 2025, ο μη χρηματοπιστωτικός εταιρικός τομέας συνολικά βρίσκεται σε πολύ ισχυρότερη οικονομική θέση από ό,τι ήταν στα τέλη της δεκαετίας του 1990.

Δεύτερον, οι συνολικές κατανομές κεφαλαίων σε μετοχές, δηλαδή οι επενδυτικές θέσεις, παραμένουν κάπως μακριά από την κορύφωση των αρχών του 2000. Όπως έχει επισημαίνει η JPM, αν και οι θέσεις σε μετοχές από τα νοικοκυριά των ΗΠΑ βρίσκεται σε ιστορικά υψηλά επίπεδα, ακόμη και υψηλότερα από ό,τι στην κορύφωση της φούσκας του dotcom, η πιο ολιστική από τις μετρήσεις τοποθέτησης με βάση το μερίδιο των μετοχών στο σύνολο των διακρατούμενων μετοχών/ομολόγων/cash από επενδυτές παγκοσμίως, εξακολουθεί να βρίσκεται σημαντικά κάτω από το ιστορικό υψηλό στις αρχές του 2000.

Με άλλα λόγια, ενώ τα νοικοκυριά των ΗΠΑ φαίνεται να είναι επί του παρόντος υπερβολικά τοποθετημένα με βάση τα ιστορικά πρότυπα, ο κόσμος στο σύνολό του, που περιλαμβάνει επίσης θεσμικούς επενδυτές καθώς και νοικοκυριά εκτός των ΗΠΑ, φαίνεται να είναι σημαντικά λιγότερο τοποθετημένος. Επιπλέον, ο ρυθμός με τον οποίο αυξήθηκε το βάρος των μετοχών στα χαρτοφυλάκια των παγκόσμιων επενδυτών τη δεκαετία του 1990 ήταν πολύ ταχύτερος από ό,τι έχουμε δει τα τελευταία δύο χρόνια.

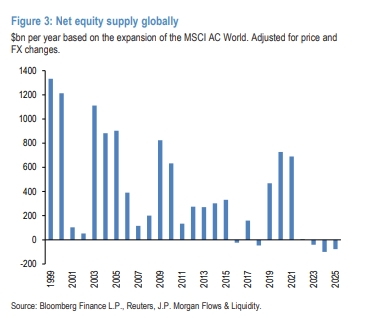

Τρίτον, η επέκταση του σύμπαντος ομολόγων/μετρητών με ρυθμό 7 τρισεκατομμυρίων δολαρίων ετησίως σήμερα, ή 5,7% της παγκόσμιας κεφαλαιοποίησης μετοχών, είναι μεγαλύτερη από ό,τι στα τέλη της δεκαετίας του 1990. Πράγματι, εξετάζοντας τον μέσο ετήσιο ρυθμό επέκτασης των θέσεων σε μετρητά και ομόλογα των παγκόσμιων επενδυτών από τα τέλη του 1995 έως την κορύφωση της κεφαλαιοποίησης της αγοράς μετοχών το 2000, η JP Morgan διαπιστώνει πως η επέκταση ήταν περίπου 1 τρισ. δολάρια ετησίως ή περίπου 4,5% της μέσης κεφαλαιοποίησης της αγοράς μετοχών. Επιπλέον, στα τέλη της δεκαετίας του 1990 ο ρυθμός της καθαρής έκδοσης μετοχών ήταν σημαντικά υψηλότερος, λίγο πάνω από 1 τρισ. δολάρια ετησίως, ενώ τα τελευταία χρόνια η καθαρή προσφορά μετοχών ήταν αρνητική.

Αυτό υποδηλώνει ότι ο ρυθμός αύξησης των τιμών των μετοχών που θα έπρεπε να λάβει χώρα μόνο και μόνο για να αντισταθμίσει την επέκταση των θέσεων σε ομόλογα και μετρητά από επενδυτές παγκοσμίως ήταν αμελητέος στα τέλη της δεκαετίας του 1990. Αντίθετα, σήμερα θα χρειαζόταν μια αύξηση τιμών κατά 5,7%.

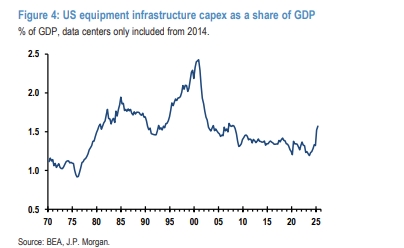

Τέταρτον, ενώ οι κεφαλαιακές δαπάνες που σχετίζονται με την Τεχνητή Νοημοσύνη, όπως οι δαπάνες για κέντρα δεδομένων, έχουν επεκταθεί ραγδαία, έχουν παραμείνει μάλλον συγκεντρωμένες και οι επενδύσεις εκτός τεχνολογίας ήταν μάλλον αδύναμες. Ως αποτέλεσμα, όπως επισημαίνει η JP Morgan, ο συνολικός λόγος κεφαλαιακών δαπανών προς ΑΕΠ στις ΗΠΑ έχει αλλάξει ελάχιστα τα τελευταία χρόνια σε σύγκριση με την ισχυρή άνοδο κατά τη διάρκεια της δεκαετίας του 1990.

Αυτό ισχύει επίσης αν κάποιος επικεντρωθεί στη συνιστώσα των κεφαλαιακών δαπανών που αφορά την Πνευματική Ιδιοκτησία (ΠΙ) και τη συγκρίνει με την απότομη αύξηση που παρατηρήθηκε κατά τη διάρκεια της δεκαετίας του 1990.

Συνολικά, θα μπορούσε κανείς να υποστηρίξει ότι οι υπερβολές των κεφαλαιακών δαπανών στα τέλη της δεκαετίας του 1990, οι οποίες κατηγορήθηκαν για την επιδείνωση της φούσκας των μετοχών και την επακόλουθη κατάρρευση εκείνη την εποχή, δεν έχουν ακόμη παρατηρηθεί στα συνολικά στοιχεία των κεφαλαιακών δαπανών στην τρέχουσα συγκυρία. Με άλλα λόγια, αν και πιο συγκεντρωμένες από ό,τι στο επεισόδιο των τελών της δεκαετίας του 1990, οι κεφαλαιουχικές δαπάνες, συμπεριλαμβανομένων των κεφαλαιουχικών δαπανών που σχετίζονται με την τεχνολογία, θα πρέπει να αυξηθούν σημαντικά από εδώ και πέρα για να φτάσουν σε παρόμοια πληθωρικά επίπεδα σε συνολικό επίπεδο.

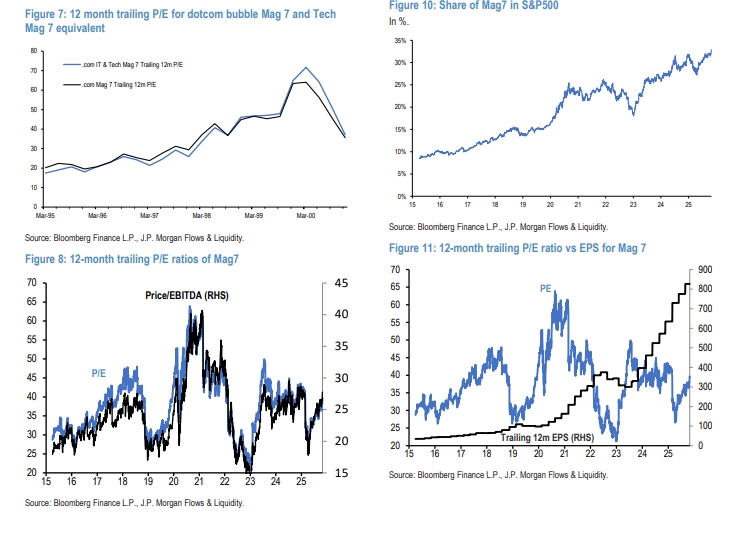

Και πέμπτο, οι ακριβές αποτιμήσεις ήταν το κυρίαρχο χαρακτηριστικό στα τέλη της δεκαετίας του 1990. Πράγματι, τα P/E είτε για τις μεγαλύτερες εταιρείες της εποχής του dotcom ( Microsoft, Cisco, GE, Intel, Walmart, Nokia και Oracle) είτε για τις μεγαλύτερες εταιρείες στον τεχνολογικό τομέα (Microsoft, Cisco, IBM, Intel, Nortel, Nokia και Oracle), είχε αυξηθεί από περίπου 20x το 1995 σε 70x στις αρχές του 2000. Στην τρέχουσα συγκυρία, αντίθετα, το P/E των μετοχών Mag7 (Alphabet, Amazon, Apple, Meta, Microsoft, NVIDIA και Tesla) έχει παρουσιάσει μέση απόδοση σε ένα εύρος από 30x έως 40x για μεγάλο μέρος της τελευταίας δεκαετίας.

Αυτό ισχύει και για το P/E του σταθμισμένου S&P 500, το οποίο έχει παρουσιάσει μέση απόδοση περίπου στο επίπεδο του 18x την τελευταία δεκαετία. Αυτό σημαίνει ότι η αύξηση του P/E του S&P500 οφείλεται σε σημαντικό βαθμό στην αύξηση του μεριδίου των Mag7, το οποίο περίπου 35% είναι σήμερα 3,5 φορές μεγαλύτερο από ό,τι το 2015. Ωστόσο, αυτό το αυξανόμενο μερίδιο των Mag7 δεν είναι αποτέλεσμα ακριβότερων αποτιμήσεων, δεδομένου ότι τα P/E τους έχουν αντιστραφεί προς τον μέσο όρο, όπως αναφέρθηκε παραπάνω, αλλά μάλλον συνάρτηση της ισχυρής αύξησης των κερδών τους την τελευταία δεκαετία. Κατά τη διάρκεια αυτής της περιόδου, η αύξηση των κερδών ανά μετοχή (EPS) των Mag7 ξεπέρασε την αύξηση των κερδών ανά μετοχή του S&P500 ή εκείνη του dotcom κατά την περίοδο 1995-2000 κατά τέσσερις φορές.

Καθόλου χαρούμενη για την ενδεχόμενη αναβάθμιση του Χρηματιστήριου Αθηνών από την MSCI, δηλώνει η JP Morgan. Επιμένει πως αυτή η εξέλιξη θα έχει αρνητικές συνέπειες.

Τη χρήση νέων τεχνολογικών μέσων, προανήγγειλε ο υπουργός Προστασίας του Πολίτη Μιχάλης Χρυσοχοΐδης, στην αντιμετώπιση του κυκλοφοριακού στην Αττική.

Άμεσα ωφελημένες είναι οι ελληνικές τράπεζες από την έξοδο στις αγορές για νέες εκδόσεις ομολόγων, οι οποίες μειώνουν περαιτέρω τα χρηματοδοτικά τους κόστη και αυξάνουν τη ρευστότητά.

Ανάμεικτα πρόσημα στα ταμπλό, μετά τις πρόσφατες αναταραχές.

To January Effect χτύπησε και φέτος την πόρτα των διεθνών αγορών και του Χρηματιστηρίου Αθηνών.

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...

Δεύτερη πτωτική εβδομάδα για S&P 500, 300 μον. κάτω ο Dow Jones. Βουτιά 17% η Intel. "Άντεξε" ο Nasdaq.

Παρά τις επίμονες εμπορικές τριβές, τις συνεχώς κλιμακούμενες γεωπολιτικές εντάσεις και την πλήρη αναμόρφωση της διεθνούς τάξης, η παγκόσμια οικονομία φαίνεται έτοιμη να καταγράψει άλλη μια χρονιά...

Ράλι 10% για την Ericsson. Εκτοξεύτηκε άνω του 30% η CSG στο "ντεμπούτο" της στο Άμστερνταμ.

Σε τροχιά για τη δεύτερη εβδομάδα πτώσης οι δείκτες.

Το 95% προβλέπει άνοδο για τις ευρωπαϊκές μετοχές τους επόμενους δώδεκα μήνες, από το προηγούμενο ρεκόρ του 92%.