Δευτέρα, 13-Οκτ-2025 14:00

Deutsche Bank: Βλέπει year end ράλι στις ευρωπαϊκές μετοχές και νέα εκρηκτική άνοδο το 2026 – Γιατί γίνεται και πάλι ταύρος σε Ευρώπη vs ΗΠΑ

Της Ελευθερίας Κούρταλη

Year-end ράλι και εκρηκτική περαιτέρω άνοδο στις ευρωπαϊκές μετοχές το 2026 αναμένει η Deutsche Bank η οποία και υπήρξε τα τελευταία τρία χρόνια από τους μεγαλύτερους "ταύρους"" των μετοχών διεθνώς και δεν έπεσε έξω στις προβλέψεις της. Παράλληλα, γίνεται bullish για την Ευρώπη έναντι των ΗΠΑ με ώθηση από τη "στροφή" της Γερμανίας στις δαπάνες η οποία θα στηρίξει την οικονομία και τις αγορές, τονίζοντας ότι τα 15 χρόνια υποαπόδοσης των ευρωπαϊκών έναντι των αμερικανικών μετοχών θα φτάσουν στο τέλος τους.

Όπως είχε σημειώσει κατά τη διάρκεια της κορύφωσης του bearish κλίματος που επικρατούσε στα τέλη του περασμένου έτους: "μην υποτιμάτε την ικανότητα της Γερμανίας να αλλάξει". Ο προϋπολογισμός της Γερμανίας για το 2025 εγκρίθηκε τον Σεπτέμβριο και η πολυαναμενόμενη εκτόξευση δαπανών μόλις ξεκίνησε. Αυτό θα πρέπει να επιταχύνει τη βελτίωση του κλίματος στον τομέα της μεταποίησης στην Ευρώπη. H γερμανική τράπεζα αναμένει περαιτέρω ανάκαμψη στο μακροοικονομικό περιβάλλον της Ευρώπης λόγω της εξασθένησης της εμπορικής αβεβαιότητας και των γερμανικών δαπανών.

Με βάση τα δημοσιονομικά μέτρα, αναμένει ότι η γερμανική ανάπτυξη θα ανακάμψει δυναμικά τα επόμενα χρόνια, προβλέποντας αύξηση του ΑΕΠ κατά 1,5% το 2026 και το 2027. Επιπλέον, τα γερμανικά μέτρα τόνωσης πιθανότατα θα οδηγήσουν σε θετικές δευτερογενείς επιπτώσεις στην υπόλοιπη Ευρώπη, προσθέτοντας περίπου 0,2 ποσοστιαίες μονάδες στο ΑΕΠ της Ευρωζώνης κατά την περίοδο 2025-2027 μέσω του εμπορίου και της εμπιστοσύνης, και 0,5 ποσοστιαίες μονάδες μέσω της άμεσης επίδρασης της υψηλότερης γερμανικής ανάπτυξης.

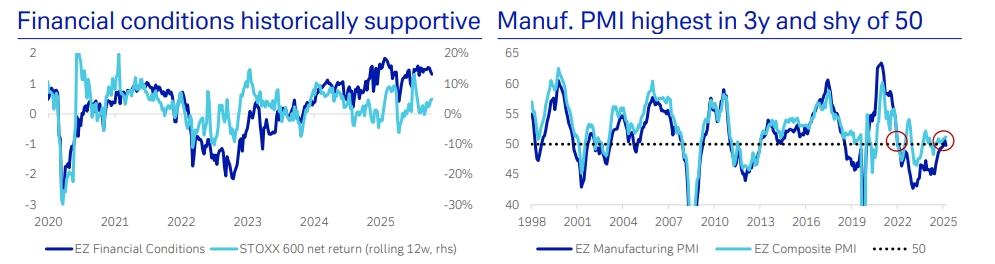

Οι χρηματοοικονομικές συνθήκες στην Ευρωζώνη υποχώρησαν περαιτέρω και το ακαθάριστο κόστος τόκων των επιχειρήσεων έχει αρχίσει να μειώνεται, καθώς οι μειώσεις επιτοκίων της ΕΚΤ επιτέλους αρχίζουν να αποδυναμώνονται, προσθέτει η Deutsche Bank. Ενώ οι αβεβαιότητες γύρω από τον εμπορικό πόλεμο και τη γεωπολιτική παραμένουν, η παγκόσμια οικονομία έχει τα πάει καλύτερα από ό,τι ανέμεναν οι επενδυτές μετά την Ημέρα Απελευθέρωσης (2 Απριλίου).

Η ΕΕ κατέληξε σε εμπορική συμφωνία με τις ΗΠΑ στα τέλη Ιουλίου, η οποία περιλαμβάνει συνολικό δασμολογικό συντελεστή 16%, περίπου σύμφωνα με τις προσδοκίες. Η συμφωνία μειώνει σημαντικά την αβεβαιότητα μεταξύ των επιχειρήσεων και θα πρέπει να επιτρέψει την ανάκαμψη των κερδών στο δεύτερο εξάμηνο και το 2026.

Η Deutsche Bank αναμένει ότι ο συνδυασμός υψηλότερης εμπιστοσύνης και ισχυρής ανάπτυξης στις ΗΠΑ θα οδηγήσει σε περαιτέρω αναβαθμίσεις των προβλέψεων των εταιρειών κατά την επερχόμενη περίοδο κερδοφορίας του τρίτου τριμήνου. Ταυτόχρονα, οι χαμηλές προσδοκίες αφήνουν περιθώρια για θετικές εκπλήξεις και οι αναθεωρήσεις κερδών από την πλευρά των πωλήσεων έχουν σταθεροποιηθεί.

Σε περιφερειακό επίπεδο, η γερμανική τράπεζα κλείνει την ουδέτερη στάση της και γίνεται ξανά θετική για την Ευρώπη έναντι των ΗΠΑ. Εντός Ευρώπης, αναμένει μια εκ νέου επιτάχυνση του ενδιαφέροντος για γερμανικές μετοχές μεσαίας κεφαλαιοποίησης και επαναλαμβάνουμε τη θετική της άποψη για τον MDAX. Οι κλαδικές της προβλέψεις παραμένουν αμετάβλητες, με προτίμηση για τους κυκλικούς κλάδους (Τράπεζες, Βασικά Υλικά) και την Υγειονομική Περίθαλψη.

‘Όσον αφορά τη Γαλλία, η γερμανική τράπεζα επισημαίνει πως οι δημοσιονομικές ανησυχίες δεν έχουν ακόμη υποχωρήσει, αλλά οι θετικές δευτερογενείς επιπτώσεις από τα γερμανικά δημοσιονομικά κίνητρα και οι αυξημένες αμυντικές δαπάνες θα πρέπει να δώσουν ώθηση στην ανάπτυξη στην Ευρώπη γενικότερα, με τα ζητήματα της γαλλικής οικονομία και πολιτικής να αποτελούν ένα μικρό μόνο "βάρος.

Οι προκλήσεις όσον αφορά την ψήφιση του γαλλικού προϋπολογισμού από ένα έντονα διχασμένο Κοινοβούλιο είναι σημαντικές. Πιθανότατα θα πρέπει να γίνουν παραχωρήσεις για να εξασφαλιστεί η έγκριση των κομμάτων της αντιπολίτευσης, γεγονός που καθιστά ακόμη πιο δύσκολη την πορεία προς τη δημοσιονομική εξυγίανση. Οι οικονομολόγοι της εκτιμούν ότι το έλλειμμα του προϋπολογισμού της Γαλλίας θα παραμείνει πάνω από 5% έως και το 2027, ενώ η χώρα χρειάζεται επειγόντως να μειώσει τα επίπεδα χρέους της, καθώς βρίσκεται υπό τον έλεγχο της Διαδικασίας Υπερβολικού Ελλείμματος της Ευρωπαϊκής Επιτροπής. Ο διορισμός νέου πρωθυπουργού θα μπορούσε να μειώσει την αστάθεια, ακόμη και αν οι διαρθρωτικές διαιρέσεις στο Κοινοβούλιο θα επιμένουν. Από την άλλη πλευρά, οι πρόωρες εκλογές θα μπορούσαν να δημιουργήσουν μεγαλύτερη αβεβαιότητα βραχυπρόθεσμα, αλλά ενδεχομένως να οδηγήσουν σε μια πιο "ενεργή" κυβέρνηση, επιτρέποντας υψηλότερη απόδοση μακροπρόθεσμα.

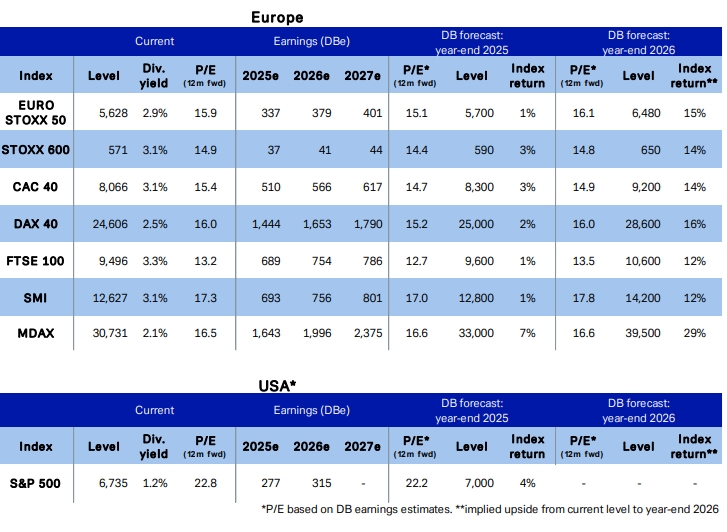

Επιστρέφοντας στις ευρωπαϊκές μετοχές, η Deutsche Bank προβλέπει περαιτέρω ράλι 12-16% για τους κύριους ευρωπαϊκούς δείκτες. Ειδικότερα, εκτιμά πως ο γερμανικός DAX θα σημειώσει κέρδη 16% ενώ ο MDAX 29%, ο δείκτης των ευρωπαϊκών blue chips Euro Stoxx 50 θα ενισχυθεί κατά 15%, ο Stoxx 600 και ο γαλλικός CAC 40 θα καταγράψουν άνοδο 14%, ενώ στο 12% θα διαμορφωθούν τα κέρδη σε βρετανικό FSTE 100 και o ελβετικός SMI.

Σε αντίθεση με το 2025, αναμένει ότι τα κέρδη στους κλάδους Αυτοκινήτων, Ενέργειας και Βασικών Υλικών δεν θα συμβάλλουν πλέον αρνητικά, αλλά θα συμβάλλουν εν μέρει θετικά στην αύξηση των κερδών σε επίπεδο δείκτη το 2026. Η ισχυρή αύξηση των κερδών στους κλάδους της Υγείας, των Χρηματοοικονομικών και των Βιομηχανικών Προϊόντων οδηγεί σε πρόβλεψη για αύξηση κερδών 14% για τον πανευρωπαϊκό STOXX 600 το 2026.

Σε αντίθεση με τις περισσότερες άλλες περιοχές, θεωρεί ότι οι αποτιμήσεις στην Ευρώπη δεν είναι απαιτητικές, ειδικά στον χώρο της Μικρής και Μεσαίας Κεφαλαιοποίησης. Από μακροοικονομική άποψη, αναμένει χαμηλότερη αλλά ισχυρή ανάπτυξη στις ΗΠΑ, ισχυρή γερμανική ώθηση για την Ευρώπη, σταθερή ανάπτυξη στην Κίνα και ανάκαμψη στον τομέα της μεταποίησης. Σε περιφερειακό επίπεδο, είναι θετικοί και για τις δύο περιοχές, αλλά αναμένει ότι τα 15 χρόνια υποαπόδοσης των ευρωπαϊκών έναντι των αμερικανικών μετοχών θα έχουν φτάσει στο τέλος τους (MAGA -> MEGA).

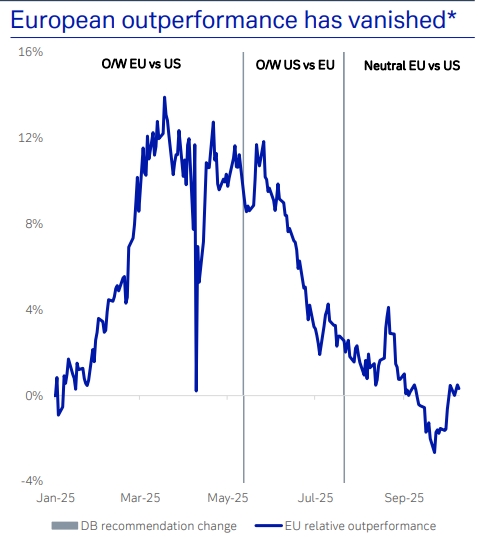

Όπως εξηγεί η Deutsche Bank, ξεκίνησε τη χρονιά με στάση overweight στην Ευρώπη έναντι των ΗΠΑ, η οποία εξελίχθηκε καλά, με τις ευρωπαϊκές μετοχές να ξεπερνούν τις ΗΠΑ κατά διψήφιο ποσοστό. Η εμπορική συμφωνία ΗΠΑ-Κίνας οδήγησε σε σημαντική μείωση της αβεβαιότητας για το εμπόριο και, ως εκ τούτου, εκτιμούσε ότι οι ΗΠΑ θα επωφεληθούν περισσότερο από αυτή την εξέιλξη, δεδομένου ότι οι δασμοί είχαν ασκήσει μεγαλύτερη πίεση στις αμερικανικές μετοχές στο παρελθόν. Καθώς οι αποτιμήσεις στον S&P 500 ανέκαμψαν πάνω από το επίπεδό τους της 1ης Ιανουαρίου, η D.B "γύρισε" ξανά τη στάσης για την Ευρώπη έναντι των ΗΠΑ σε ουδέτερη στα τέλη Ιουλίου. Έκτοτε, ο S&P 500 συνέχισε την ανοδική του πορεία χάρη στις ελπίδες για μείωση των επιτοκίων και σε μια ισχυρότερη από την αναμενόμενη οικονομία των ΗΠΑ.

Πλέον, όπως επισημαίνει προτιμά τις μετοχές της Ευρώπης έναντι των αμερικανικών μετοχών. Μετά την ανάκαμψη των ΗΠΑ και την επίτευξη υψηλών τιμών, οι επενδυτές ενδέχεται να επιδιώκουν ολοένα και περισσότερο να προσθέσουν έκθεση σε μετοχές σε άλλες διεθνείς αγορές. Εντός των μεγαλύτερων, η Ευρώπη είναι η μόνη περιοχή που εξακολουθεί να διαπραγματεύεται σε μη απαιτητικές αποτιμήσεις σε σύγκριση με την ιστορία της, όπως τονίζει. Επίσης, αναμένει ότι η Γερμανία θα μετακινηθεί από την απλή ανακοίνωση στην πραγματική αύξηση των δαπανών, πυροδοτώντας έτσι υψηλότερο επενδυτικό ενδιαφέρον στην περιοχή.

Η τρέχουσα ανοδική τάση στους δείκτες μεταποίησης, μετά από μια τριετή ύφεση με τους PMI μεταποίησης κάτω από 50, υποδηλώνει ένα θετικό περιβάλλον για τις κυκλικές μετοχές, π.χ. στους προτιμώμενους τομείς της D.B, όπως τα Βασικά Υλικά και οι Τράπεζες. Και οι δύο τομείς έχουν σημαντικά υψηλότερο βάρος στους ευρωπαϊκούς δείκτες μετοχών από ό,τι στους αμερικανικούς δείκτες.

Αυτό ωστόσο δεν σημαίνει ότι αναμένει αδυναμία στις αμερικανικές μετοχές, όπως τονίζει. Η οικονομική ανάπτυξη των ΗΠΑ συνεχίζει να ξεπερνά τις προσδοκίες και οι στρατηγικοί της αναλυτές που καλύπτουν τις αμερικανικές μετοχές αναμένουν ότι τα κέρδη στον S&P 500 θα ξεπεράσουν τις προσδοκίες κατά 3% κατά την περίοδο αποτελεσμάτων του τρίτου τριμήνου.

"Πιστεύουμε ότι βρισκόμαστε σε ένα σημείο καμπής στην διαρθρωτική υπεραπόδοση των αμερικανικών έναντι των μετοχών της ΕΕ που παρατηρήθηκε τα τελευταία 15 χρόνια", όπως ωστόσο σημειώνει. Οι υποκείμενες μεταβολές στις αποτιμήσεις, τα επίπεδα χρέους, τη συγκέντρωση της αγοράς, ακόμη και τα προφίλ κινδύνου, ανοίγουν το δρόμο για μια πιθανή αναζωπύρωση της ελκυστικότητας των ευρωπαϊκών μετοχών.

Θετικά πρόσημα καθώς οι τιμές των πολύτιμων μετάλλων σταθεροποιούνται, μετά τις τελευταίες ρευστοποιήσεις.

Παρά το χαοτικό ξεκίνημα του 2026, οι μετοχές κατάφεραν να αποφύγουν τον γεωπολιτικό θόρυβο και την αστάθεια.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Ανεβαίνουν οι μετοχές μετά την ανάκαμψη χρυσού και ασημιού.

Άλμα 4% για τον ιαπωνικό Nikkei. Κέρδη 1% για τον S&P/ASX 200 της Αυστραλίας μετά την αύξηση επιτοκίων.

Εάν "εγκριθεί" η αναβάθμιση της MSCI, η Ελλάδα θα βρίσκεται στο γκρουπ των ανεπτυγμένων αγορών από όλους τους παρόχους φέτος.

Τα μέταλλα να ακολουθούν ένα τρενάκι του τρόμου ενώ επανέρχεται η συζήτηση για τις επενδύσεις στο AI.

Τι ειπώθηκε στο event που διοργάνωσε η Citi Wealth για τους πελάτες της στην Αθήνα.

Επισημαίνει πως η αγορά της Ελλάδας, πέραν της ελκυστικότητάς της στο σύμπαν των αναδυόμενων αγορών, ξεχωρίζει και μεταξύ των ευρωπαϊκών αγορών.

Κλίμα risk-off και στα ευρωπαϊκά χρηματιστήρια, με φόντο τη βουτιά των πολύτιμων μετάλλων.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.