Τετάρτη, 17-Σεπ-2025 12:00

SocGen: Γιατί το ράλι στις αγορές του Νότου θα συνεχιστεί - Οι εντυπωσιακές δημοσιονομικές επιδόσεις της Ελλάδας και η εκρηκτική άνοδος του Χ.Α.

Της Ελευθερίας Κούρταλη

Εδώ και αρκετό διάστημα, η Société Générale "πιστεύει" έντονα τις αγορές της περιφέρειας και τηρεί στάση overweight τόσο στις μετοχές όσο και στα ομόλογα του ευρωπαϊκού Νότου, μία στρατηγική η οποία έχει αποδώσει ιδιαίτερα καλά το 2025.

Η γαλλική τράπεζα εκτιμά πως αυτή η επίδοση έχει και άλλα περιθώρια να "τρέξει", ιδίως δεδομένου ότι οι συμμετέχοντες στην αγορά βλέπουν δυναμική σε αυτήν. Επιπλέον, όπως τονίζει σημαντικό ρόλο παίζει και η δημοσιονομική εικόνα των χωρών αυτών, και ειδικά σε σχέση με μεγάλες οικονομίες όπως η Γερμανία και η Γαλλία. Σε αυτό το πλαίσιο ξεχωρίζει το ράλι στο Χρηματιστήριο Αθηνών, την τεράστια βουτιά που έχει καταγράψει ο δείκτης του ελληνικού χρέους καθώς και το υψηλό πρωτογενές πλεόνασμα της χώρας. Το μήνυμα που δίνει; "Όσο μικρότερη η αγορά, τόσο καλύτερα"

Οι χώρες του Νότου ξεπερνούν σε απόδοση τη Γερμανία και τη Γαλλία κατά κάποια διαφορά, όπως επισημαίνει η SocGen. Εξαιρώντας τις διακυμάνσεις γύρω από την πανδημία, οι χώρες της περιφέρειας της ευρωζώνης έχουν σταθερά ξεπεράσει τη γερμανική και γαλλική οικονομία και έχουν επίσης επωφεληθεί σημαντικά από την τουριστική άνθηση που οφείλεται στους καταναλωτές που αναζητούν πιο ηλιόλουστα κλίματα.

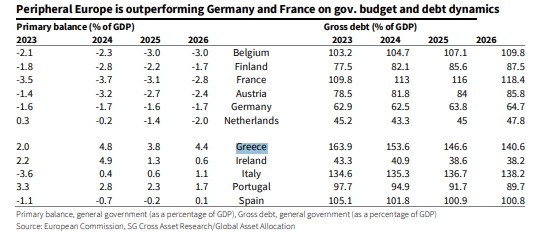

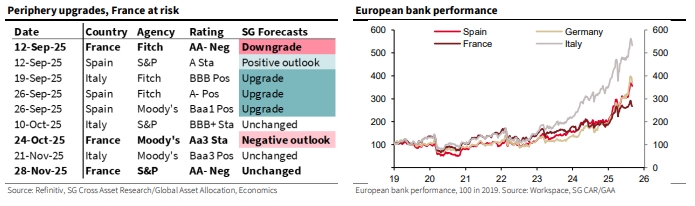

Ωστόσο, η βασική μεταβλητή που έχει αναδειχθεί ως κινητήρια δύναμη της αγοράς είναι η εξυγίανση των δημόσιων οικονομικών, τονίζει η SocGen. Ενώ η Γαλλία μπορεί να συνεχίσει να αντιμετωπίζει υψηλά ελλείμματα λαμβάνοντας υπόψη το αδιέξοδο στο κοινοβούλιο της, και η Γερμανία είναι πιθανό να έχει έλλειμμα 3-4% έως το 2026, οι περισσότερες χώρες της περιφέρειας έχουν πλέον πρωτογενές πλεόνασμα (που δίνει άφθονη δύναμη για την αποπληρωμή του δημόσιου χρέους), αν και όχι συνολικό δημοσιονομικό πλεόνασμα (όπως συμβαίνει με την Πορτογαλία). Για τις περισσότερες από αυτές τις χώρες, οι προβλέψεις για το δημόσιο έλλειμμα έχουν αναθεωρηθεί προς τα κάτω.

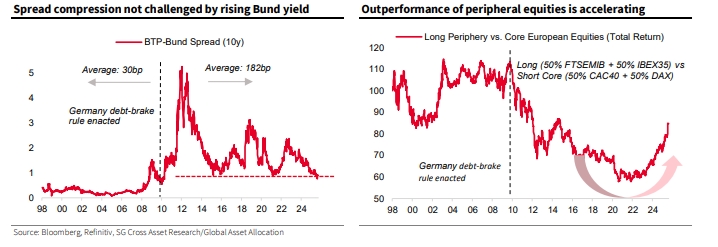

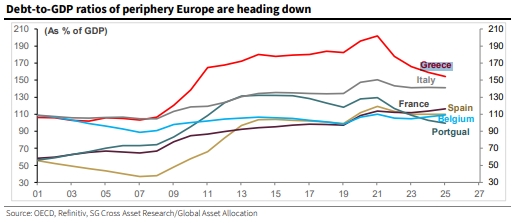

Αυτό, όπως τονίζει ο γαλλικός οίκος, επέτρεψε στους δείκτες δημόσιου χρέους προς ΑΕΠ να σταθεροποιηθούν, αν όχι να μειωθούν, στην περιφέρεια, με τον δείκτη χρέους της Ελλάδας να καταγράφει εντυπωσιακή βουτιά, ενώ αυξήθηκαν απότομα στη Γαλλία και αυξήθηκαν από το κατώτατο σημείο τους στη Γερμανία.

Η SocGen αναμένει πώς από 153,6% το 2024, ο δείκτη χρέους της Ελλάδα θα υποχωρήσει φέτος στο 146,6% και στο 140,6% το 2026, ενώ το πρωτογενές πλεόνασμα θα κινηθεί στο 3,8% φέτος και στο 4,4% το 2026.

Σαφώς, ο πιστωτικός κίνδυνος μειώνεται στο Νότο, επιτρέποντας στους οίκους αξιολόγησης να αναβαθμίσουν τις πιστωτικές τους προοπτικές για αυτές τις χώρες και τα spreads των κρατικών ομολόγων έναντι της Γαλλίας και της Γερμανίας να μειωθούν περαιτέρω. Η αναλυτές ομολόγων της Société Générale αναμένουν περαιτέρω υποβαθμίσεις της αξιολόγησης της Γαλλίας και αναβαθμίσεις στο Νότο, ειδικά στην Ιταλία και την Ισπανία. Αυτό θα πρέπει να επιτρέψει στον κλάδο των ευρωπαϊκών τραπεζών να συνεχίσει να έχουν καλές επιδόσεις, ακόμη περισσότερο στην περιφέρεια.

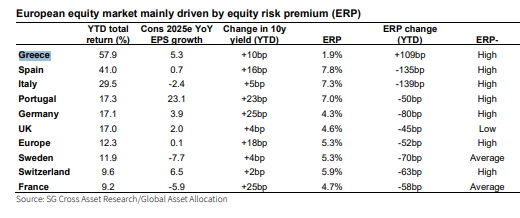

Η SocGen αναλύει τρεις μεταβλητές ως πηγή απόδοσης της αγοράς μετοχών: την αύξηση των εταιρικών κερδών, τις αποδόσεις των 10ετών ομολόγων και την μεταβολή του ασφαλίστρου κινδύνου μετοχών. Όπως επισημαίνει, είναι εύκολο να αποδειχθεί ότι η σημαντική πτώση των ασφαλίστρων κινδύνου μετοχών (η οποία είναι η ίδια συνάρτηση της μείωσης του πιστωτικού κινδύνου του κράτους) έχει υποστηρίξει την υπεραπόδοση των περιφερειακών αγορών μετοχών.

Η SocGen σε αυτό το σημείο επισημαίνει επίσης και άλλο ένα σημείο ελκυστικότητα των αγορών της περιφέρειας και υποστηρίζει έτσι την επιστροφή σε μικρότερες κεφαλαιοποιήσεις στην ευρωπαϊκή στρατηγική.

Παρόλο που οι πιο ισχυρές από τις μεγάλες εταιρείες βρίσκονται στη Γερμανία και τη Γαλλία (αυτές οι δύο αγορές φιλοξενούν την πλειονότητα των ευρωπαϊκών εταιρειών mega cap), είναι επίσης αλήθεια ότι οι περιφερειακές αγορές φιλοξενούν κυρίως μετοχές μεσαίας έως μικρής κεφαλαιοποίησης.

Η μεγαλύτερη μετοχή στην Ιταλία είναι η UniCredit (κεφαλαιοποίηση αγοράς 101 δισ. δολαρίων), στην Ισπανία είναι η Santander (κεφαλαιοποίηση αγοράς 150 δισ. δολαρίων), στην Πορτογαλία είναι η EDP (κεφαλαιοποίηση αγοράς 16 δισ. δολαρίων) και στην Ελλάδα είναι η Eurobank (κεφαλαιοποίηση αγοράς 14 δισ. δολαρίων).

Το θέμα της διεύρυνσης του χαρτοφυλακίου που υποστηρίζει ο γαλλικός οίκος από το καλοκαίρι του 2024 ωφελεί φυσικά περισσότερο το Νότο - επίσης επειδή αποτελεί φυσική προστασία έναντι του εμπορικού πολέμου (χαμηλή έκθεση των εισηγμένων εταιρειών στις ΗΠΑ.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Πώς από "ασχημόπαπο", έγινε "κύκνος σταθερότητας".

Οι επενδυτές διατηρούν μια επιφυλακτική στάση με τα γεωπολιτικά γεγονότα στο επίκεντρο.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Η άνοδος του Γενικού Δείκτη κατά 44,30% υπήρξε η δεύτερη μεγαλύτερη από το 1998.

Εκρηκτική ΕΤΕ άγγιξε το 6%, με την Κύπρου στο +4,3% και τις Cenergy, Elvahalcor στο +3,7%

Δίνει στίγμα διαθέσεων και για το νέο έτος ο τραπεζικός κλάδος. "Βαρίδι" η Coca Cola.

Με μία συνεδρίαση χαμηλών τόνων ολοκληρώθηκε ένα έτος "πρωταθλητισμού".

Ισορροπία δυνάμεων με Metlen, ΕΛΧΑ και ΕΛΠΕ να ξεχωρίζουν ενώ συνεχίζεται το profit taking.

Συνεδρίαση χαμηλών τόνων και ισορροπιών, με την Τιτάν να συνεχίζει ακάθεκτη.

Titan και Metlen συνεχίζουν από εκεί όπου σταμάτησαν χτες, με την Cenergy να ανακάμπτει.