Τετάρτη, 10-Σεπ-2025 12:52

BofA: "Ανεβάζει" τις τιμές-στόχους για τις ελληνικές τράπεζες – Έρχεται περαιτέρω re-rating

Της Ελευθερίας Κούρταλη

Θετική για τις ελληνικές τράπεζες δηλώνει η Bank of America προβλέποντας τέλος των πιέσεων στα καθαρά έσοδα από τόκους αυτό ή το επόμενο τρίμηνο και στη συνέχεια αύξηση, ενώ επισημαίνει πως οι επενδυτές πλέον επικεντρώνονται στο μέτωπο των εξαγορών και συγχωνεύσεων το οποίο έχει θερμανθεί ιδιαίτερα το τελευταίο διάστημα. Σε αυτό το πλαίσιο προχωρά σε αναβάθμιση των τιμών στόχων για τις μετοχές των τεσσάρων συστημικών τραπεζών προβλέποντας νέο σημαντικό re-rating.

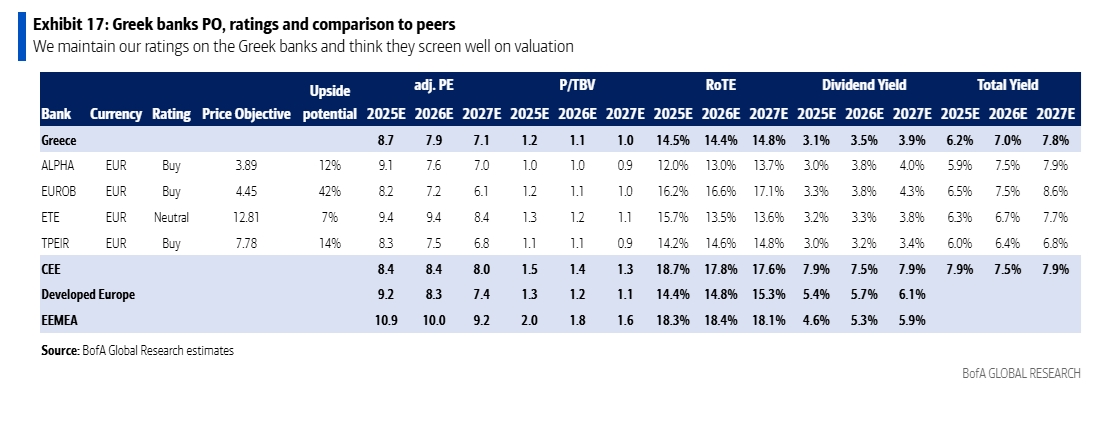

Για την Eurobank η τιμή στόχος είναι στα 4,45 ευρώ από 4,36ευρώ πριν, για την Alpha Bank στα 3,89 ευρώ από 3,59 ευρώ πριν, για την Τράπεζα Πειραιώς στα 7,78 ευρώ από 6,88 ευρώ πριν και για την Εθνική Τράπεζα στα 12,81 ευρώ από 12,11 ευρώ πριν.

Η BofA επαναλαμβάνει τη σύσταση αγοράς για (1) την κορυφαία επιλογή της που είναι η Eurobank λόγω του υψηλότερου RoTE (16,6% το 2026), της ανώτερης διαφοροποίησης και της φθηνής αποτίμησης, (2) της Πειραιώς λόγω των ηγετικών θέσεων στην αύξηση δανείων, των αμοιβών/ενεργητικού και του κόστους/εσοδών καθώς και λόγω των περαιτέρω περιθωρίων για μείωση του discount αποτίμησης για περιορισμό, και (3) την Alpha Bank λόγω του ασφαλίστρου συγχωνεύσεων και εξαγορών και της καλύτερης δυναμικής των καθαρών τόκων.

Παραμένει ουδέτερη ως προς την Εθνική Τράπεζα, καθώς τα σταθερά θεμελιώδη μεγέθη της έχουν αποτιμηθεί την αγορά (2026: 9x P/E, 1,2x P/TBV), ενώ το ανώτερο απόθεμα CET1 (περίπου 5% έναντι του στόχου, περιθώριο για άνοδο) θα πρέπει να χρειαστεί χρόνος για να διανεμηθεί.

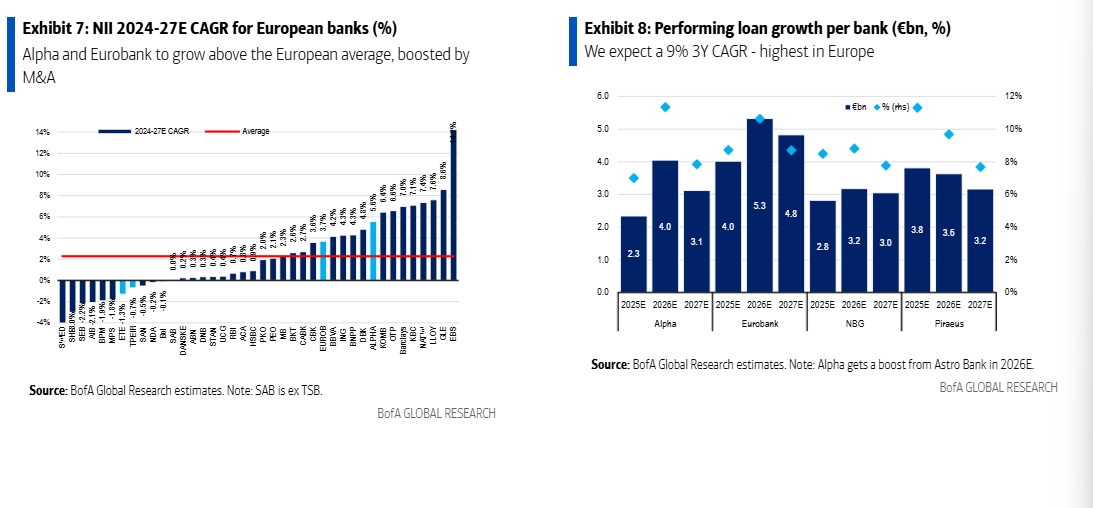

Μετά από αρκετά τρίμηνα πίεσης στα καθαρά έσοδα από τόκους (ΝΙΙ), το μεγαλύτερο μέρος των μειώσεων έχει περάσει, με το κατώτατο σημείο να έρχεται στο τρίτο με τέταρτο τρίμηνο του 2025, όπως επισημαίνει η BofA.

Πέρα από το κατώτατο σημείο, η αμερικάνικη τράπεζα βλέπει ισχυρή μεταβολή των καθαρών τόκων από τόκους, η οποία οφείλεται στα εξής:

1) στον ετήσιο ρυθμό ανάπτυξης δανείων 9% στην τριετία,

2) στις υψηλότερες προσδοκίες για τα επιτόκια της ΕΚΤ – η BofA υποθέτει μείωση του επιτοκίου στο 1,75% από το τέταρτο τρίμηνο και στη συνέχεια να το διατηρήσει σταθερό , ενώ η αγορά το βλέπει υψηλότερα, (

3) στην καθυστερημένη ανατιμολόγηση των καταθέσεων - η οποία τώρα επιταχύνεται, και

4) στα πιο σημαντικά κέρδη από αντισταθμιστικά (hedged) έσοδα

Όπως σημειώνει, εκτιμά ότι ο ετήσιος ρυθμός ανάπτυξης των καθαρών εσόδων από τόκους (CAGR) για το 2024-2027 θα είναι πάνω από τον ευρωπαϊκό μέσο όρο για την Alpha Bank και την Eurobank, λόγω των συγχωνεύσεων και εξαγορών, ενώ η Πειραιώς και η Εθνική Τράπεζα είναι πιο κοντά στο break-even.

Η προσοχή των επενδυτών είναι τώρα στραμμένη στην επένδυση της UniCredit στην Alpha Bank, η οποία ανέρχεται στο 26% με ένα ακόμη ποσοστό περίπου 3% να κατέχεται μέσω παραγώγων, όπως επισημαίνει η BofA. Μια πιθανή αύξηση του μεριδίου της στη συνέχεια θα πυροδοτούσε μια δημόσια προσφορά. Καμία από τις δύο τράπεζες δεν έχει σχολιάσει κάτι τέτοιο, αλλά η Alpha χαιρέτισε δημόσια την επένδυση σε αντίθεση με την Banco BPM στην Ιταλία και την Commerzbank στη Γερμανία.

Σε αυτό το πλαίσιο, η BofA υπογραμμίζει άλλες συγχωνεύσεις και εξαγορές που έχουν γίνει στον κλάδο και που ενισχύουν τα κέρδη ανά μετοχή (EPS):

1) Η συμφωνία της Πειραιώς για την Εθνική Ασφαλιστική αναμένεται να ολοκληρωθεί μέχρι το τέλος του 2025. Εάν επιτύχει, αναμένεται να ενισχύσει το προφίλ της Πειραιώς ως ένα story "αυτό-αναδιάρθρωσης" και να διαφοροποιήσει το μείγμα εσόδων, αλλά οι κίνδυνοι εκτέλεσης παραμένουν.

2) Η Alpha έχει επίσης τις δικές της συγχωνεύσεις και εξαγορές τους επόμενους μήνες, με πιο αξιοσημείωτη την Astro Bank, η οποία αναμένεται να εδραιώσει την 3η θέση της στην Κύπρο.

Οι ελληνικές τράπεζες έχουν σημειώσει ισχυρή άνοδο το 2025 στο ταμπλό του Χ.Α φέτος, χάρη τόσο στα κέρδη ανά μετοχή (EPS) όσο και στο re-rating των αποτιμήσεων τους (τώρα ο δείκτης λογιστικής αξίας P/TBV ξεπερνά το 1x).

Αυτό, όπως τονίζει η BofA, υποστηρίχθηκε από μειώσεις στο κόστος ιδίων κεφαλαίων (CoE), αντανακλώντας καλύτερα θεμελιώδη μεγέθη και ισχυρότερο οικονομικό περιβάλλον (οι αποδόσεις των ελληνικών ομολόγων είναι τώρα κάτω από αυτές της Γαλλίας)

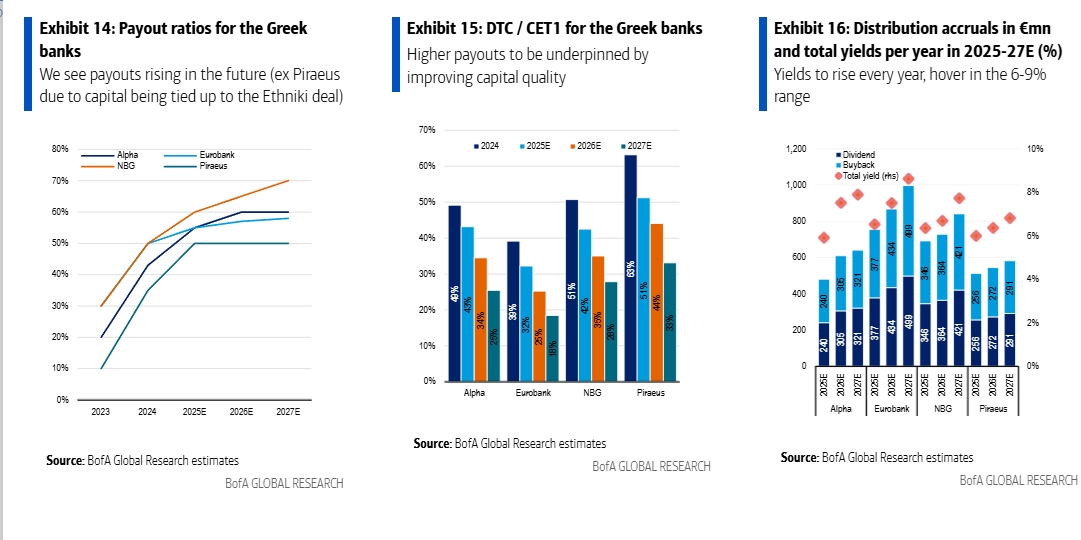

Η αμερικάνικη τράπεζα βλέπει περιθώρια για μείωση του CoE και περαιτέρω re-rating στις μετοχές των ελληνικών τράπεζων, καθώς: (1) οι πληρωμές (payouts) εξακολουθούν να είναι περιορισμένες σε σχέση με την Ευρώπη, αλλά καθώς βελτιώνεται η ποιότητα του κεφαλαίου, οι δυνατότητες κατανομής κεφαλαίου θα πρέπει να συγκλίνουν και (2) το ελληνικό κόστος κινδύνου (CoR) είναι αυξημένο λόγω των υψηλών τελών εξυπηρέτησης των NPE, αλλά οι τράπεζες θα πρέπει να τα επαναδιαπραγματευτούν και να αντιμετωπίσουν το θέμα τους επόμενους μήνες.

Οι ανησυχίες για … ταβάνι στα payouts από την ΕΚΤ μειώνονται (αν και δεν έχουν εξαφανιστεί πλήρως), καθώς όλες οι ελληνικές τράπεζες ανακοίνωσαν ενδιάμεσες διανομές και οι μειώσεις των δεικτών DTC/CET1 προχωρούν σύμφωνα με το πρόγραμμα. Όσον αφορά τις πληρωμές για το 2025, η BofA βλέπει 60% για την Εθνική Τράπεζα, 50% για την Πειραιώς και 55% για την Eurobank και την Alpha και ότι θα αυξηθούν περαιτέρω.

Στην περιοχή του mid swap +200 μονάδες βάσης οι αρχικές σκέψεις τιμολόγησης για το κουπόνι.

Ο Dow κατέγραψε τη μεγαλύτερη ημερήσια άνοδο από τις 5 Ιανουαρίου, ο Nasdaq από τις 19 Δεκεμβρίου και ο S&P 500 από τις 24 Νοεμβρίου.

Κέρδη άνω του 1% μετά τις δηλώσεις του ότι δεν θα χρησιμοποιήσει βία για να αποκτήσει τη Γροιλανδία.

Κόντρα στο τρέχον risk-off κλίμα επιλεγεί να κινηθεί η HSBC, δηλώνοντας πως συνεχίζει να είναι bullish για τις παγκόσμιες μετοχές.

Παρά την νέα ισχυρή άνοδο το 2026, οι αποτιμήσεις των ελληνικών τράπεζων εξακολουθούν να φαίνονται ελκυστικές τονίζει η UBS. Παραμένει στα πανευρωπαϊκά top picks η Τράπεζα Πειραιώς.

Συνεχίζονται οι πιέσεις στις μετοχές. Νέα πτώση για το δολάριο.

Νέο ρεκόρ για τον χρυσό. Το βλέμμα και στην Ιαπωνία, με τις αποδόσεις των 40ετών ομολόγων στο 4% για πρώτη φορά.

Μικρές αναμένονται οι επιπτώσεις στο ΑΕΠ των 8 χωρών που στοχεύει ο Τραμπ με νέους δασμούς.

Το 2025 σημαδεύτηκε από αδιάκοπη καινοτομία, πολιτικές αναταραχές και εκπλήξεις στις αγορές.

Η ΕΤΕπ αύξησε το μέγεθος του προγράμματος για όλη την Ευρώπη στα 3 δισ. ευρώ από 1 δισ. αρχικά.

Μια ιστορική απόκλιση στις τιμές των εμπορευμάτων έχει οδηγήσει σε αποσύνδεση των ευρωπαϊκών εταιρειών πρώτων υλών.