Δευτέρα, 08-Σεπ-2025 14:50

JP Morgan: "Αγοράζει" ελληνικά ομόλογα ενόψει του πολιτικού "θορύβου" στη Γαλλία

Της Ελευθερίας Κούρταλη

Στις κορυφαίες επιλογές της διεθνώς διατηρεί η JP Morgan τα ελληνικά ομόλογα και ειδικά ενόψει των πολιτικών εξελίξεων στη Γαλλία έπειτα από τη σημερινή ψήφο εμπιστοσύνης, χάρη στις συνεχιζόμενες ισχυρές μακροοικονομικές και δημοσιονομικές προοπτικές της Ελλάδας καθώς και της επιτυχημένης διαχείρισης του ελληνικού χρέους. Εκτός από τους ελληνικούς τίτλους, στα top picks της διατηρεί και τα ισπανικά ομόλογα ενώ κρατά και το trade underweight Γαλλία έναντι Ιταλίας αναμένοντας τις κινήσεις Μακρόν έπειται από την κατάρρευση της κυβέρνησης Μπαϊρού που προβλέπεται αργά το απόγευμα σήμερα.

Ειδικότερα, όπως σημειώνει η JP Morgan, αυτή την εβδομάδα στο επίκεντρο της αγοράς ομολόγων της Ευρωζώνης θα βρεθούν η ψήφος εμπιστοσύνης της Γαλλίας και η συνεδρίαση της Ευρωπαϊκής Κεντρικής Τράπεζας.

Οι οικονομολόγοι της έβλεπαν νέα μείωση των επιτοκίων τον Οκτώβριο από την ΕΚΤ, αν και πλέον αναγνωρίζουν ότι δεδομένης της πρόσφατης επιθετικής ρητορικής, η πιθανότητα αυτού έχει μειωθεί σημαντικά. Η έμφαση στη συνεδρίαση αυτής της εβδομάδας όπου η ΕΚΤ αναμένεται να συνεχίσει την "παύση" στις μειώσεις, θα δοθεί στις ενημερωμένες προβλέψεις των εμπειρογνωμόνων και στη συνέντευξη Τύπου. Οι οικονομολόγοι της JPM πιστεύουν ότι οι νέες προβλέψεις πιθανότατα δεν θα δείξουν μεγάλες αλλαγές: η ανάπτυξη θα μπορούσε να αναθεωρηθεί υψηλότερα, αλλά ο πληθωρισμός είναι απίθανο να αλλάξει πολύ, καθώς τα δεδομένα ακολουθούν τις προβλέψεις. Αναμένει από την ΕΚΤ να επαναλάβει ότι βρίσκεται σε "καλή θέση" με το τρέχον επίπεδο των επιτοκίων πολιτικής.

Όσον αφορά την Γαλλία, η αμερικάνικη τράπεζα επισημαίνει πως υπάρχει μεγάλη πιθανότητα η κυβέρνηση να καταρρεύσει μετά την ψήφο εμπιστοσύνης. Πιστεύει ότι ο Μακρόν θα προσπαθήσει να αποφύγει τις πρόωρες εκλογές διορίζοντας νέο πρωθυπουργό. Σε κάθε περίπτωση, τα περισσότερα σενάρια πιθανότατα θα οδηγήσουν σε δημοσιονομική εξυγίανση τον επόμενο χρόνο, αφήνοντας περιορισμένο περιθώριο για σημαντική διεύρυνση του γαλλικού spread προς τη Γερμανία πέρα από τα τρέχοντα επίπεδα.

Ειδικότερα, πριν τη σημερινή ψήφο εμπιστοσύνης, τα περισσότερα κόμματα της αντιπολίτευσης που εκπροσωπούν την πλειοψηφία των βουλευτών στην κάτω βουλή δήλωσαν ότι θα ψήφιζαν κατά της κυβέρνησης του πρωθυπουργού Μπαϊρού. Στη συνέχεια, θα εναπόκειται στον Πρόεδρο Μακρόν να ορίσει νέο πρωθυπουργό ή να προκηρύξει νέες εκλογές στην κάτω βουλή. Η JPM αναμένει ότι ο Μακρόν θα προσπαθήσει να αποφύγει τις πρόωρες εκλογές και να προσπαθήσει να ορίσει νέο πρωθυπουργό, αν και πιθανότατα θα χρειαστεί λίγος χρόνος για να διοριστεί ένας υποψήφιος.. Από δημοσιονομικής άποψης, τα περισσότερα σενάρια, συμπεριλαμβανομένης μιας κυβέρνησης του RN, πιθανότατα θα οδηγήσουν σε κάποια δημοσιονομική εξυγίανση τον επόμενο χρόνο αφού και τα σχόλια που προέρχονται από το στρατόπεδο RN υποδηλώνουν ότι θα προσπαθήσει ένα και εφόσον είναι κυβέρνηση, να επιτύχει τον στόχο του 3% για το έλλειμμα.

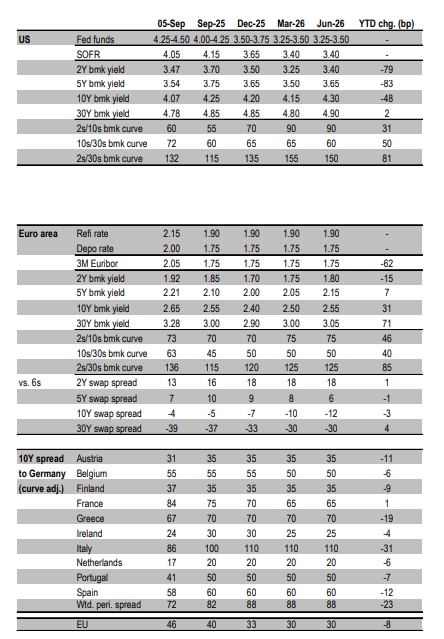

Με βάση τα παραπάνω, η JPM θεωρεί την πρόσφατη ανατιμολόγηση των ασφαλίστρων κινδύνου πολιτικής αβεβαιότητας στα γαλλικά spreads γενικά δίκαιη και αναμένει ότι το spread του 10ετούς ομολόγου της Γαλλίας έναντι της Γερμανίας θα παραμείνει στο εύρος των 75-85 μονάδων βάσης τις επόμενες εβδομάδες, μέχρι να υπάρξει κάποια σαφήνεια σχετικά με την κατεύθυνση των πολιτικών εξελίξεων.

Εκτός εάν ο πρωθυπουργός Μπαϊρού κερδίσει την ψήφο εμπιστοσύνης, με την πιθανότητα να είναι αρκετά χαμηλή, η JPM δεν αναμένει ουσιαστική μεταβλητότητα των spreads γύρω από την ψήφο εμπιστοσύνης, καθώς θα χρειαστεί λίγος χρόνος για να ορίσει ο Μακρόν νέο πρωθυπουργό. Επίσης, το βασικό σενάριο της αμερικάνικη τράπεζας είναι ότι δεν θα υπάρξει καμία ενέργεια αξιολόγησης από την Fitch στην προγραμματισμένης αξιολόγηση της για τη Γαλλία 12ης Σεπτεμβρίου, καθώς είναι απίθανο να υπάρξει μεγάλη σαφήνεια σχετικά με την πολιτική/δημοσιονομική διαδικασία και η Fitch πιθανότατα θα θέλει να δει το τελικό πολιτικό/δημοσιονομικό αποτέλεσμα πριν λάβει απόφαση για υποβάθμιση.

Σε αυτό το πλαίσιο, η JPM παραμένει στην overweight στάση για το 10ετές ομόλογο της ΕΕ έναντι του short του 10ετούς Γαλλίας δεδομένων των μεσοπρόθεσμων εποικοδομητικών προοπτικών της ΕΕ και με στόχο να επωφεληθεί από οποιαδήποτε περαιτέρω κλιμάκωση του γαλλικού πολιτικού θορύβου. Παράλληλα διατηρεί underweight στάση στα γαλλικά ομόλογα έναντι των ιταλικών και διατηρεί τα ελληνικά και τα ισπανικά ομόλογα στις κορυφαίες της επιλογές.

Όπως έχει επισημάνει η JP Morgan η Ελλάδα είναι μία από τις κορυφαίες επιλογές της για overweight στάση σε μεσοπρόθεσμο ορίζοντα, δεδομένων: των ισχυρών μακροοικονομικών και δημοσιονομικών θεμελιωδών στοιχείων, ενός σταθερού πολιτικού τοπίου, και του γεγονότος ότι έχει πλέον πολύ περιορισμένες έως μηδενικές χρηματοδοτικές ανάγκες για το υπόλοιπο του 2025 μετά από μια επιθετική εμπροσθοβαρή στρατηγική από την αρχή του έτους.

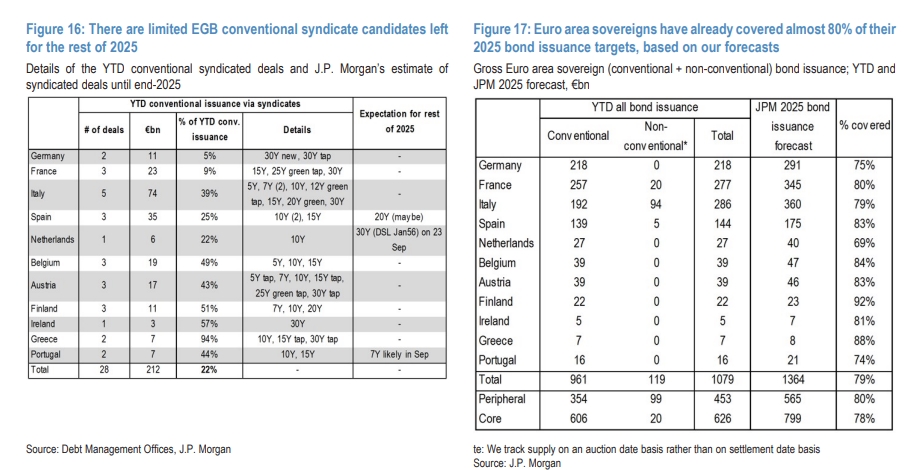

Έτσι, όσον αφορά την δανειακή δραστηριότητα της Ελλάδας, η JP Morgan δεν προβλέπει άλλη έξοδο της στις αγορές φέτος με κάποιο νέο ομόλογα, με τα reopening έτσι στα οποία προχωρά ο ΟΔΔΗΧ να αποτελούν την μοναδική κίνηση της χώρας. Το επόμενο reopening αναμένεται στις 17 Σεπτεμβρίου και θα αφορά μακροπρόθεσμο τίτλο όπου το Ελληνικό Δημόσιο θα στοχεύσει στην άντληση έως 300 εκατ. ευρώ, όπως εκτιμά.

Όπως σημειώνεται και στα στοιχεία που παραθέτει η αμερικάνικη τράπεζα η Ελλάδα έχει ήδη ολοκληρώσει το 94% του δανεικού της προγράμματος φέτος που είχε τοποθετηθεί κοντά στα 8 δισ. ευρώ. Eειδικότερα "καλύφθηκε" με την έκδοσης του νέου 10ετούς ομολόγου τον Ιανουάριο, το "άνοιγμα" του 15ετούς και του 30ετούς ομολόγου τον Μάρτιο, καθώς και δύο μικρότερες επανεκδόσεις (δημοπρασίες) τον Φεβρουάριο και τον Απρίλιο). Στο β’ εξάμηνο, έπειτα από την ακύρωση του reopening του Ιουλίου, ο ΟΔΔΗΧ αναμένεται να επιστρέψει στις επανεκδόσεις την επόμενη η εβδομάδα (17 Σεπτεμβρίου), ενώ έχουν προγραμματιστεί άλλες δύο, τον Οκτώβριο και τον Νοέμβριο.

Όσον αφορά τα spreads των ελληνικών ομολόγων, η αμερικάνικη τράπεζα εκτιμά ότι θα κινηθούν κοντά στα τρέχοντα επίπεδα και στις 70 μονάδες βάσης τόσο στο υπόλοιπο του 2025 όσο και το 2026 συνολικά. Σε αυτό πλαίσιο θα συνεχίζουν να διαμορφώνονται πολύ κοντά στα πορτογαλικά, τα ισπανικά και τα βέλγικα spreads - μόλις 20 μ.β, 10 μ.β και 20 μ.β υψηλότερα, αντίστοιχα-, αρκετά χαμηλότερα από τα ιταλικά τα οποία εκτιμά ότι θα κινούνται γύρω στα 100 μ.β όλο το επόμενο διάσημα, και στα ίδια περίπου επίπεδα με τα γαλλικά.

Σε ό,τι αφορά το μακροοικονομικό μέτωπο, η JP Morgan διατηρεί σταθερή την εκτίμησή της για την ανάπτυξη στην Ελλάδα φέτος στο 2,3% παρά την επιβράδυνση που έδειξαν τα στοιχεία του β’ τριμήνου όπως ανακοινώθηκαν από την ΕΛΣΤΑΤ την Παρασκευή. Παράλληλα, προβλέπει πως πληθωρισμός θα κινηθεί στο 2,8% από 2,4% που εκτιμούσε πριν, το πρωτογενές ισοζύγιο του προϋπολογισμού θα διαμορφωθεί στο 3,8% από 2,9% πριν, το έλλειμμα στον λογαριασμό τρεχουσών συναλλαγών θα διαμορφωθεί στο 8,2% από 7,5% πριν, ενώ ο δείκτης χρέους προς ΑΕΠ θα υποχωρήσει στο 147%.

Σε εξέλιξη είναι οι ομιλίες των εκπροσώπων των κοινοβουλευτικών ομάδων των κομμάτων.

"Έχετε τη δύναμη να ανατρέψετε την κυβέρνηση, αλλά όχι να διαγράψετε την πραγματικότητα".

Θα καθορίσει το αν θα μπορέσει να θέσει υποψηφιότητα στις προεδρικές του 2027.

Ο S&P 500 θα μπορούσε να αψηφήσει τις παραδοσιακά αρνητικές τάσεις που φέρνει ο Σεπτέμβριος με τη βοήθεια της Fed.

Τι θα αποφασίσει η ΕΚΤ αυτήν την εβδομάδα.

Στα πρόθυρα νέας πολιτικής κρίσης η δεύτερη μεγαλύτερη οικονομία της ευρωζώνης.

Οργή και απογοήτευση καθορίζουν τις πολιτικές εξελίξεις στη Γαλλία.

Οι δηλώσεις Ζελένσκι στο Telegram.

Μόνο το 15% των Γάλλων εμπιστεύονται τον Μακρόν, σύμφωνα με τις δημοσκοπήσεις.

Αυτόπτες μάρτυρες δήλωσαν ότι στο όχημα επέβαιναν δύο άτομα.

Στην εβδομάδα, ο S&P 500 κέρδισε 0,33%, ο Nasdaq σημείωσε άνοδο 1,14% και ο Dow υποχώρησε 0,32%.