Παρασκευή, 29-Αυγ-2025 12:00

Γιατί Morgan Stanley, UBS και Deutsche Bank δηλώνουν "ταύροι" για τις ευρωπαϊκές τράπεζες παρά το ράλι και τη διόρθωση

Της Ελευθερίας Κούρταλη

Ο ευρωπαϊκός τραπεζικός κλάδος βρέθηκε αυτή την εβδομάδα στο μάτι του κυκλώνα στο πλαίσιο της αναταραχής που προκάλεσαν στις αγορές οι εξελίξεις στη Γαλλία με τη νέα πολιτική κρίση και τον αιφνιδιασμό Μπαϊρού με την ψήφο εμπιστοσύνης που ζήτησε.

Οι γαλλικές τράπεζες πρωταγωνίστησαν στην πτώση, ωστόσο ισχυρές απώλειες κατέγραψαν οι γερμανικές, οι ισπανικές και οι ιταλικές τράπεζες, ενώ και στην Ελλάδα οι εισαγόμενες πιέσεις έγιναν ιδιαίτερα αισθητές. Έχοντας καταγράψει ράλι που ξεπερνά 40% φέτος, και το οποίο σε μεμονωμένες περιπτώσεις τραπεζών ξεπέρνα και το 80-100%, ο τραπεζικός κλάδος της Ευρώπης ήταν και παραμένει παρά τη διόρθωση, ο πρωταθλητής των αποδόσεων στην περιοχή το 2025, ενώ κάποιος που είχε αγοράσει ευρωπαϊκές τράπεζες πέντε χρόνια πριν τώρα απολαμβάνει κέρδη κοντά στο 300% έναντι 70% που είναι η άνοδος της ευρύτερης ευρωπαϊκής αγοράς.

Η ισχυρή κερδοφορία και οι βελτιωμένες οικονομικές προοπτικών στήριξαν τις αποδόσεις των τραπεζικών μετοχών, ενώ παρά τις πιέσεις που δέχθηκαν τα μεγέθη τους από τις μειώσεις επιτοκίων της ΕΚΤ, πλέον, με τον κύκλο νομισματικής χαλάρωσης να βρίσκεται κοντά στο τέλος του, ένα μεγάλο "βάρος"" αφαιρείται από τον κλάδο.

Οι αναλυτές της Morgan Stanley επισημαίνουν τα κέρδη του δεύτερου τριμήνου των ευρωπαϊκών τραπεζών υποστηρίζουν την άποψη ότι τα καθαρά έσοδα από τόκους (NII), η διαφορά μεταξύ των κερδών από δάνεια και επενδύσεις και αυτού που πληρώνουν οι τράπεζες για καταθέσεις, έχουν φτάσει στο κατώτατο σημείο τους νωρίτερα από το αναμενόμενο και εκτιμούν ότι η ανάπτυξη θα συνεχιστεί το 2026.

Σε αυτό το πλαίσιο, η Morgan Stanley συστήνει στους επενδυτές να αγοράσουν τη βουτιά που κατέγραψαν τις τελευταίες ημέρες οι ευρωπαϊκές τράπεζες (buy the dip), λόγω των ελκυστικών ιδιοσυγκρασιακών παραγόντων (π.χ. απότομη κλίση της καμπύλης, μοναδικός κύκλος αναβάθμισης των κερδών ανά μετοχή έναντι κινδύνου υποβάθμισης στην ευρύτερη Ευρώπη).

Από την πλευρά της η UBS σε σημερινό της σημείωμα επιβεβαιώνει και αυτή την bullish στάση της για τις ευρωπαϊκές τράπεζες.

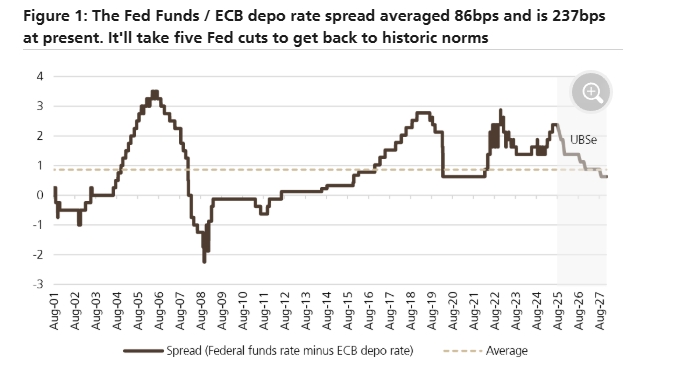

Όπως σημειώνει, για διάφορους λόγους, η Fed αποτέλεσε το επίκεντρο των επενδυτών αυτό το καλοκαίρι. Τον Αύγουστο, τα futures επιτοκίων των ΗΠΑ σημείωσαν άνοδο, υποδηλώνοντας πλέον πιθανότητα 90% για μείωση των επιτοκίων της Fed τον Σεπτέμβριο (από 40% στην αρχή του μήνα), με το τελικό επιτόκιο του Σεπτεμβρίου 2026 να διαμορφώνεται στο 3,0% από 3,4% πριν.

Αυτό είναι σημαντικό για τις προοπτικές του ευρωπαϊκού τραπεζικού τομέα, όπως τονίζει η UBS, όπου, εάν τα επιτόκια της ΕΚΤ παραμείνουν στο 2%, πιστεύει ότι η επενδυτική θέση για τις ευρωπαϊκές τράπεζες παραμένει πολύ θετική. Ένα βασικό θέμα στις συζητήσεις που είχε ο ελβετικός οίκος με επενδυτές αυτή την εβδομάδα - εκτός από την ψήφο εμπιστοσύνης στη Γαλλία - ήταν το κατά πόσον μια πιο ήπια (dovish) Fed θα μπορούσε να καταστήσει δύσκολη για την ΕΚΤ τη διατήρηση των επιτοκίων στα τρέχοντα επίπεδα, όπως υποδηλώνεται από την καμπύλη. Μπορεί πραγματικά η ΕΚΤ να τα καταφέρει αν η Fed έχει πέντε ή έξι μειώσεις μπροστά της (όπως εκτιμά η UBS);

Η ιστορία φαίνεται υποστηρικτική, όπως επισημάνει η UBS: η διαφορά μεταξύ του επιτοκίου καταθέσεων της Fed και του επιτοκίου καταθέσεων της ΕΚΤ είναι τώρα 237 μονάδες βάσης έναντι μέσου όρου 86 μονάδων βάσης. Για να επιστρέψει σε αυτόν τον μέσο όρο, η Fed πρέπει να μειώσει το επιτόκιο 5 φορές περισσότερο από ό,τι κάνει η ΕΚΤ. Με τους μακροοικονομικούς δείκτες να δείχνουν προς θετικές εκπλήξεις στη συνέχεια, τον πληθωρισμό να κινείται σε επίπεδο ίσο με/πάνω από τις εκτιμήσεις του consensus και τις αποδόσεις των κρατικών ομολόγων να αυξάνονται, η βασική περίπτωση ενός υποστηρικτικού περιβάλλοντος επιτοκίων για τις ευρωπαϊκές τράπεζες φαίνεται λογική, πιστεύει η UBS, εκτός από κάποιο απρόβλεπτο μακροοικονομικό σοκ.

Και η Deutsche Bank σε σημερινό της report επιβεβαιώνει την εποικοδομητική της στάση για τις ευρωπαϊκές τράπεζες καθώς στο τρέχον περιβάλλον συστήνει τοποθετήσεις σε κυκλικούς κλάδους.

Πιο αναλυτικά, όπως επισημαίνει η D.B., oι ευρωπαϊκές τράπεζες παρά το ράλι εξακολουθούν να μην είναι ακριβές. Τα πολύ καλύτερα οικονομικά αποτελέσματα σε σχέση με τις εκτιμήσεις της αγοράς, η αυξανόμενη δανειοδότηση, τα ισχυρά καθαρά έσοδα από τόκους και η απότομη καμπύλη αποδόσεων θα πρέπει να συνεχίσουν να στηρίζουν τις τράπεζες. Όπως παρατηρεί, οι ευρωπαϊκές τράπεζες ΄έχουν καταγράψει την ισχυρότερη απόδοση σε διάστημα 12 μηνών από την παγκόσμια χρηματοπιστωτική κρίση. Εκτός από τις βραχυπρόθεσμες υποχωρήσεις, π.χ. λόγω της γαλλικής πολιτικής, η Deutsche Bank δεν βλέπει κανένα λόγο για τον οποίο θα πρέπει να αλλάξει η θεμελιωδώς ισχυρή εικόνα για τις τράπεζες.

Ειδικότερα, και όσον αφορά τις αποτιμήσεις, η Deutsche Bank επισημαίνει πως οι ευρωπαϊκές τράπεζες έχουν καταγράψει σημαντικό re-rating από τα τέλη του 2023. Ωστόσο, εξακολουθούν να μην είναι ακριβές, καθώς διαπραγματεύονται με discount 36% σε σχέση με τον ευρύτερο δείκτη STOXX 600.

Επίσης, ισχυρό "όπλο" για τον κλάδο είναι η πιστωτική επέκταση. Τα δάνεια στην Ευρωζώνη αυξήθηκαν κατά 2,5% σε ετήσια βάση τον Ιούνιο, κυρίως λόγω της επιτάχυνσης του ρυθμού αύξησης των εταιρικών δανείων (2,7% σε ετήσια βάση). Η ανάπτυξη ήταν ιδιαίτερα ισχυρή στις χώρες με υψηλότερο ΑΕΠ, όπως η Ελλάδα και η Πορτογαλία, ενώ η Γαλλία και η Γερμανία παραμένουν κάτω από τον μέσο όρο.

Όσον αφορά τα καθαρά έσοδα από τόκους, παρά το γεγονός ότι η ΕΚΤ μείωσε τα επιτόκια κατά 175 μονάδες βάσης από τον Αύγουστο του περασμένου έτους, τα ΝΙΙ εξακολουθούν να αντέχουν και να κινούνται σε καλά επίπεδα, όπως επισημαίνει η Deutsche Bank. Τα μακροπρόθεσμα επιτόκια αναμένεται να παραμείνουν υψηλά ή ακόμη και να αυξηθούν περαιτέρω λόγω των δημοσιονομικών κινήτρων της Γερμανίας. Ο συνδυασμός υψηλότερων επιτοκίων και μιας ανάκαμψης της ευρωπαϊκής οικονομίας εξακολουθεί να δημιουργεί ένα πολύ ευνοϊκό περιβάλλον για τις τράπεζες.

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.

Οι τόκοι των ρυθμίσεων του νόμου Κατσέλη θα υπολογίζονται επί του ποσού της δόσης και όχι επί του συνόλου του άληκτου κεφαλαίου που ισχύει για όλα τα δάνεια

Το εντυπωσιακό turnaround της ελληνικής οικονομίας από τα χρόνια της κρίσης χρέους, επισημαίνει σε flash-note η UBS.

Ανακοίνωσε νέο πρόγραμμα επαναγοράς μετοχών, δηλώνοντας ότι σκοπεύει να επαναγοράσει μετοχές αξίας 3 δισ. δολαρίων το 2026.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Άλμα 4% για τον ιαπωνικό Nikkei. Κέρδη 1% για τον S&P/ASX 200 της Αυστραλίας μετά την αύξηση επιτοκίων.

Τα μέταλλα να ακολουθούν ένα τρενάκι του τρόμου ενώ επανέρχεται η συζήτηση για τις επενδύσεις στο AI.

Όπως σημειώνει, οι ελληνικές τράπεζες εισέρχονται τώρα σε μια νέα φάση επιταχυνόμενης ανάπτυξης και απόδοσης κεφαλαίου.

Τι ειπώθηκε στο event που διοργάνωσε η Citi Wealth για τους πελάτες της στην Αθήνα.

Πως ένας κανόνας της αναθεωρημένης Βασιλείας 3 για τα κεφάλαια των τραπεζών, έριξε λάδι στη φωτιά του χρυσοφόρου ράλι.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.