Τετάρτη, 16-Ιουλ-2025 12:00

BofA: Προσοχή στον υπερβολικό εφησυχασμό στις αγορές – Έρχεται βουτιά 10% στην Ευρώπη αυτό το τρίμηνο

Της Ελευθερίας Κούρταλη

Πληθαίνουν οι προειδοποιήσεις διεθνών οίκων για τον υπερβολικό εφησυχασμό που δείχνουν οι αγορές στο τρέχον αβέβαιο και γεμάτο κινδύνους περιβάλλον. Η Bank of America επισημαίνει πως αν και περισσότερες εμπορικές συμφωνίες φαίνονται πιθανές μέχρι την 1η Αυγούστου, ο κίνδυνος για πολύ υψηλούς δασμούς είναι μεγάλος – όπως δείχνουν και οι πρόσφατες ανακοινώσεις - απειλές Τραμπ, ενώ οι πληρωμές δασμών συνεχίζουν να συσσωρεύονται και η εμπορική αβεβαιότητα έχει αυξηθεί απότομα ξανά. Πιστεύει ότι το βραχυπρόθεσμο μείγμα πολιτικής των ΗΠΑ φαίνεται αρνητικό για την ανάπτυξη, ενώ η αγορά παραμένει βασισμένη στην μακροοικονομική ανθεκτικότητα. Σε αυτό το πλαίσιο δηλώνει αρνητική για τις ευρωπαϊκές μετοχές, βλέποντας βουτιά της τάξης του 10% το τρέχον τρίμηνο.

Ειδικότερα, όπως σημειώνει η BofA, η εμπορική πολιτική των ΗΠΑ βρίσκεται ξανά στο προσκήνιο, αλλά ενώ η πιθανότητα βραχυπρόθεσμων εμπορικών συμφωνιών έχει αυξηθεί, με την προθεσμία πλέον να έχει πάει την 1η Αυγούστου, ο κίνδυνος οικονομικών επιπτώσεων από την εμπορική πολιτική των ΗΠΑ - μέσω ενός υψηλότερου πραγματικού δασμολογικού συντελεστή και της εμπορικής αβεβαιότητας - έχει αυξηθεί.

Εντωμεταξύ, το κόστος των δασμών συνεχίζει να αυξάνεται, με τις σχετικές πληρωμές που πραγματοποιούν οι αμερικανικές εταιρείες στην κυβέρνηση των ΗΠΑ να είναι υψηλότερες κατά περίπου 230 δισεκατομμύρια δολάρια τον Ιούνιο (σε ετήσια βάση) σε σύγκριση με τα τέλη του περασμένου έτους, ενώ υπάρχουν ενδείξεις ότι αυτό το ποσό θα αυξηθεί περαιτέρω τον Ιούλιο. Οι πληρωμές δασμών της τάξης του 1% του ΑΕΠ και του 10% των εταιρικών κερδών βραχυπρόθεσμα είναι ρεαλιστικές, κατά την BofA. Το πρόσφατα ψηφισμένο νομοσχέδιο για τον προϋπολογισμό θα πρέπει να δώσει μια μέτρια θετική ώθηση, αλλά μόνο αργότερα φέτος, ενώ άλλες πολιτικές των ΗΠΑ, όπως η μετανάστευση, ενδεχομένως να αυξήσουν τη βραχυπρόθεσμη επιβράδυνση της ανάπτυξης.

Η αγορά ωστόσο τιμολογεί μακροοικονομική ανθεκτικότητα και η BofA προειδοποιεί πως είναι πιθανές πολλές απογοητεύσεις σε αυτό το μέτωπο. Συγκεκριμένα, η αγορά παραμένει "χαλαρή" σχετικά με τους κινδύνους για την παγκόσμια ανάπτυξη, με τον πανευρωπαϊκό δείκτη Stoxx 600 να μην προβλέπει μείωση του παγκόσμιου δείκτη PMI προς το παρόν.

Ωστόσο, η αμερικάνικη τράπεζα θεωρεί πως η αφήγηση γύρω από την ανθεκτικότητα της ανάπτυξης στις ΗΠΑ θα γίνεται ολοένα και πιο αμφισβητήσιμη, δεδομένων των αδύναμων προσλήψεων στον ιδιωτικό τομέα και της εξασθένισης της δυναμικής του εισοδήματος από την εργασία στην έκθεση μισθοδοσίας των ΗΠΑ του Ιουνίου. Παράλληλα, ο δείκτης παρακολούθησης της Fed της Ατλάντα υποδεικνύει ένα τρίτο συνεχόμενο τρίμηνο επιβράδυνσης για την τελική αύξηση της ιδιωτικής εγχώριας ζήτησης στις ΗΠΑ στο δεύτερο τρίμηνο, στο χαμηλότερο επίπεδο από το τέταρτο τρίμηνο του 2022, ενώ οι οικονομολόγοι της αναμένουν και περαιτέρω εξασθένηση στο μέλλον. Σε αυτά έρχεται να προστεθεί και η άνοδος του πληθωρισμού τον Ιούνιο που μπορεί να αποτελέσει το σημείο όπου η ανησυχία της αγοράς θα αρχίσει να αυξάνεται ξανά.

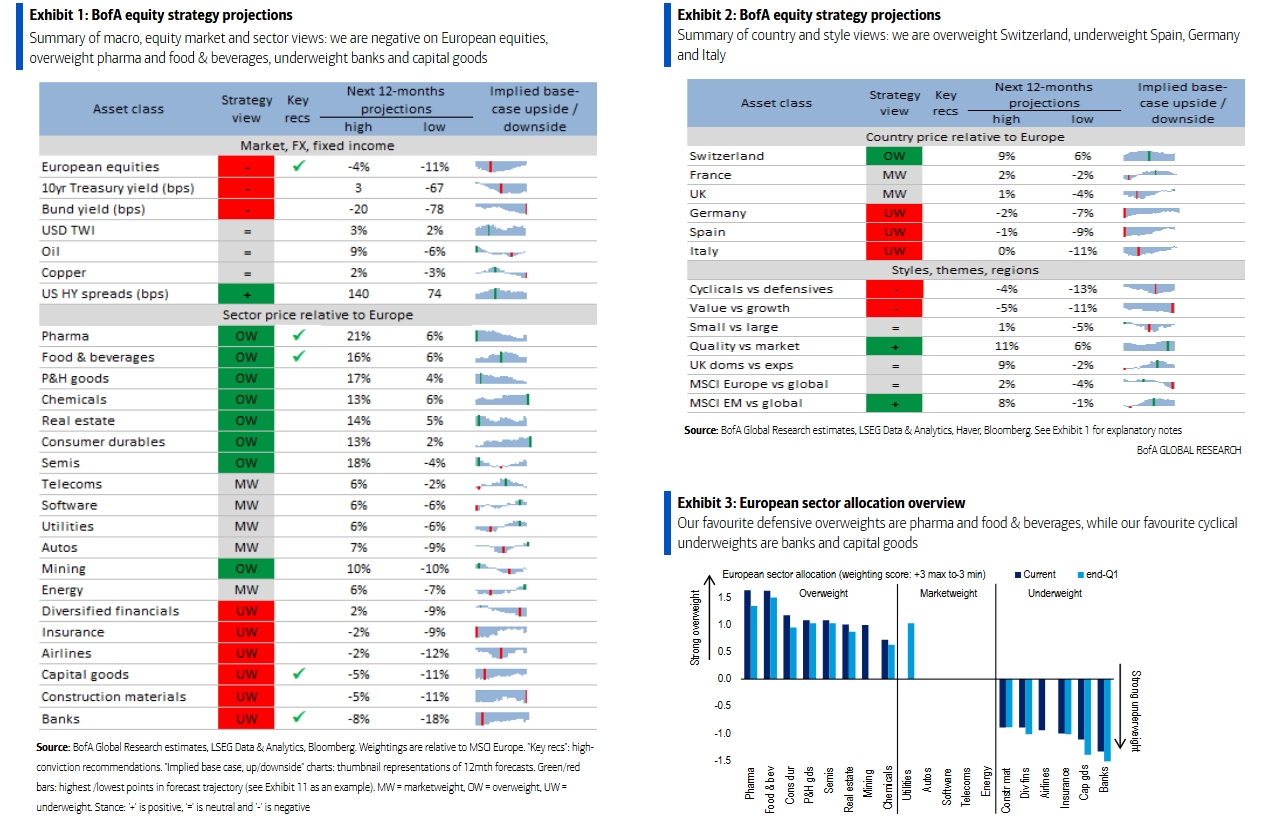

Σε αυτό το πλαίσιο, η BofA επισημαίνει ότι παραμένει αρνητική στις ευρωπαϊκές μετοχές και είναι underweight στις κυκλικές μετοχές και αγορές έναντι των αμυντικών: συνολικά, συνεχίζει να αναμένει μια επιβράδυνση της παγκόσμιας ανάπτυξης με "ηγέτη" τις ΗΠΑ, προβλέποντας μείωση του παγκόσμιου PMI από το τρέχον επίπεδο του 51 σε 49 έως τα μέσα με τέλη του τρίτου τριμήνου, σύμφωνα με τις προβλέψεις των οικονομολόγων της για την παγκόσμια ανάπτυξη.

Η εξασθένηση της παγκόσμιας ανάπτυξης θα οδηγήσει σε περαιτέρω αύξηση του ασφαλίστρου κινδύνου μετοχών του Stoxx 600, μετά την αύξηση των 25 μονάδων βάσης από το 18ετές χαμηλό τον Μάιο, ενώ τα σχετικά αδύναμα επίπεδα παγκόσμιας ανάπτυξης θα συνεχίσουν να ασκούν καθοδική πίεση στα κέρδη ανά μετοχή του Stoxx 600, έπειτα από μια πτώση σχεδόν 3% από τα ιστορικά υψηλά στις αρχές του έτους. Το συναλλαγματικό ισοζύγιο αποτελεί έναν επιπλέον κίνδυνο για τα ευρωπαϊκά κέρδη, με την πρόσφατη ενίσχυση του ευρώ να μειώνει ενδεχομένως το εύρος των εκπλήξεων για τα κέρδη ανά μετοχή στις οικονομικές ανακοινώσεις δευτέρου τριμήνου των εισηγμένων.

Συνολικά, οι μακροοικονομικές προβλέψεις της BofA υποδηλώνουν πτώση περίπου 10% για τον Stoxx 600 στις 490 μονάδες μέχρι τα τέλη του τρίτου τριμήνου, μετά την άνοδο σχεδόν 4% από τα μέσα Ιουνίου. Οι ευρωπαϊκοί κυκλικοί κλάδοι έχουν ανακάμψει κατά 5% από το χαμηλό του Ιουνίου, αφήνοντας την αποτίμησή τους σε υψηλό 30 ετών και προεξοφλώντας θετικές παγκόσμιες μακροοικονομικές εκπλήξεις (δηλαδή, επιτάχυνση της παγκόσμιας ανάπτυξης) με περαιτέρω συμπίεση των ασφαλίστρων κινδύνου, τα οποία κατά την BofA δεν θα συμβούν.

Οι μακροοικονομικές της προβλέψεις συνάδουν με ανανεωμένη υποαπόδοση των κυκλικών μετοχών άνω του 10% τους επόμενους μήνες. Η περαιτέρω δυναμική γύρω από την εγχώρια στήριξη της ανάπτυξης με επικεφαλής τη Γερμανία αποτελεί ανοδικό κίνδυνο για την στάση Underweight που τηρεί στις κυκλικές μετόπες κα αγορές έναντι των αμυντικών, αν και σημειώνει ότι:

α) οι οικονομολόγοι της τονίζουν ότι ο αντίκτυπος στην ανάπτυξη από τα γερμανικά δημοσιονομικά μέτρα θα χρειαστεί χρόνο (και ότι αυτό που χαρακτηρίζεται ως υποδομή έχει διευρυνθεί σημαντικά, γεγονός που υποδηλώνει περιθώριο για μικρότερους δημοσιονομικούς πολλαπλασιαστές), ενώ οι δημοσιονομικές πρωτοβουλίες πέρα από τη Γερμανία φαίνονται περιορισμένες προς το παρόν, με τις χώρες να αγωνίζονται ήδη με δημοσιονομικές προκλήσεις.

β) έχουν αρχίσει να εμφανίζονται σημάδια κόπωσης για τους δικαιούχους της αύξησης των αμυντικών δαπανών, με επικεφαλής την υποαπόδοση κατά 5% στις αμυντικές μετοχές τον τελευταίο μήνα, και

γ) οι κλάδοι των κεφαλαιουχικών αγαθών και των δομικών υλικών φαίνονται ιδιαίτερα ευάλωτοι σε μια επιβράδυνση της παγκόσμιας ανάπτυξης με "ηγέτη τις ΗΠΑ, δεδομένης της υψηλής ευαισθησίας τους στις διακυμάνσεις των παγκόσμιων ασφαλίστρων κινδύνου.

Άλλες συστάσεις της BofA περιλαμβάνουν: underweight στάση στις ευρωπαϊκές μετοχές αξίας έναντι των μετοχών ανάπτυξης, overweight στις ευρωπαϊκές μετοχές ποιότητας έναντι του συνόλου της αγοράς, overweight στο φαρμακευτικό κλάδο, overweight στον κλάδο της εξόρυξης, underweight στις γερμανικές, τις ισπανικές και τις τελικές μετοχές, και marketweight στα ευρωπαϊκά small caps έναντι των large caps.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Οι μετοχές που επηρεάζονται από τους δασμούς υποχώρησαν γρήγορα λόγω της απουσίας απόφασης.

Η διοίκηση Τραμπ έχει έτοιμη στρατηγική για να διατηρήσει τα μέτρα, ακόμα και αν οι δικαστές τα ακυρώσουν.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

Όπως είπε ο υπ. Εμπορίου των ΗΠΑ, η αιτία που δεν ολοκληρώθηκε πέρυσι το deal, ήταν αυτό το τηλεφώνημα που δεν έγινε.

"Άλμα" 8% για τη μετοχή της Glencore με φόντο τις συνομιλίες για εξαγορά από την Rio Tinto.

Ανακάμπτει το πετρέλαιο μετά τη χθεσινή βουτιά.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Πτωτικά οι τιμές του πετρελαίου.

"Ο Μόντι είναι καλός άνθρωπος. Ήξερε ότι δεν ήμουν ευχαριστημένος και ήταν σημαντικό να με κάνει χαρούμενο".

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...