Δευτέρα, 16-Ιουν-2025 12:00

UniCredit: Τα δύο σενάρια για τον πόλεμο Ιράν-Ισραήλ, τι σημαίνουν για το πετρέλαιο και την οικονομία, πώς θα επηρεαστούν μετοχές και ομόλογα

Της Ελευθερίας Κούρταλη

Τόσο η κυβέρνηση Τραμπ όσο και τα αραβικά κράτη βλέπουν το Ιράν ως μια υποβαθμισμένη περιφερειακή απειλή ως αποτέλεσμα των επιπτώσεων του πολέμου στη Γάζα. Τάσσονται υπέρ μιας διπλωματικής λύσης σχετικά με το πυρηνικό του πρόγραμμα, όπως σημειώνει η UniCredit. Το Ισραήλ, από την άλλη πλευρά, βλέπει την τρέχουσα αδυναμία της Τεχεράνης ως ευκαιρία να σχεδιάσει μια αλλαγή καθεστώτος.

Αν και υπάρχει υπερβολική αβεβαιότητα για να προβλεφθεί η εξέλιξη της κατάστασης, το βασικό σενάριο του ιταλικού οίκου βλέπει τις τρέχουσες στρατιωτικές εντάσεις ως βραχύβιες, με τα συμφέροντα των ΗΠΑ, των αραβικών χωρών και της ευρύτερης διεθνούς κοινότητας να υπερισχύουν. Ένα σενάριο κινδύνου αλλά και χαμηλής πιθανότητας προβλέπει ότι το Ιράν θα απαντήσει στοχεύοντας στην προμήθεια πετρελαίου (είτε εγκαταστάσεις στη Σαουδική Αραβία είτε, στη χειρότερη περίπτωση, αποκλεισμό του Στενού του Ορμούζ).

Σε αυτό το πλαίσιο η UniCredit απαντά σε τέσσερα σημαντικά ερωτήματα σχετικά με τις εξελίξεις.

Η απόφαση του Ισραήλ θα πρέπει να εξεταστεί από μια ευρύτερη γεωπολιτική οπτική γωνία, σημειώνει η UniCredit. Κατά τη διάρκεια της πρώτης θητείας του Ντόναλντ Τραμπ, η Ουάσινγκτον αποχώρησε από την πυρηνική συμφωνία (το Κοινό Ολοκληρωμένο Σχέδιο Δράσης) που υπογράφηκε το 2015. Οι ΗΠΑ, το Ισραήλ και οι αραβικές χώρες ανησυχούσαν ότι η συμφωνία θα ενίσχυε την επιρροή του Ιράν στην περιοχή. Τώρα, η ισορροπία δυνάμεων στη Μέση Ανατολή έχει αλλάξει απότομα υπέρ του Ισραήλ. Ο πόλεμος στη Γάζα και η επίδραση που είχε στους πληρεξούσιους του Ιράν στον Λίβανο (Χεζμπολάχ), την Υεμένη (τους Χούθι) και τη Συρία (το καθεστώς Μπασάρ αλ-Χασάντ), έχει υποβαθμίσει σημαντικά το στρατιωτικό δυναμικό της Τεχεράνης.

Αυτός είναι κατά τον ιταλικό οίκο ο λόγος για τον οποίο τόσο τα κράτη του Κόλπου όσο και η κυβέρνηση Τραμπ βλέπουν την Τεχεράνη ως μικρότερη απειλή από ό,τι πριν από μερικά χρόνια και θα προτιμούσαν μια διαπραγματευμένη συμφωνία σχετικά με το πυρηνικό της πρόγραμμα αντί για μια στρατιωτική λύση που θα έθετε σε κίνδυνο την αποσταθεροποίηση της περιοχής με έναν εξαντλητικό πόλεμο.

Αντίθετα, όπως προσθέτει η UniCredit, το Ισραήλ εξακολουθεί να βλέπει το Ιράν ως υπαρξιακή απειλή και πιστεύει ότι μια πυρηνική συμφωνία θα παρείχε μια σανίδα σωτηρίας για το ιρανικό καθεστώς. Γι' αυτό προτιμά μια στρατιωτική επιλογή και ο χρόνος της επίθεσης, ακριβώς πριν από τις νέες διπλωματικές συνομιλίες, ήταν ενδεικτικός. Αφού έχει αποδυναμώσει όλους τους άλλους γειτονικούς εχθρούς του, το Ισραήλ έχει ισχυρό κίνητρο να προκαλέσει ένα θανατηφόρο πλήγμα στο Ιράν.

Είναι πολύ νωρίς για να προβλεφθεί πώς θα εξελιχθεί η κατάσταση. Υπάρχουν πάρα πολλοί εμπλεκόμενοι παράγοντες (Ισραήλ, Ιράν, ΗΠΑ, Αραβικά Κράτη) με πολύ διαφορετικές πολιτικές ατζέντες και αντικρουόμενα συμφέροντα. Οι προοπτικές για συνέχιση των διαπραγματεύσεων για μια πυρηνική συμφωνία φαίνονται ελάχιστες - ακόμη και αν ο Τραμπ δήλωσε ότι η Ουάσινγκτον ήταν "αρκετά κοντά σε μια αρκετά καλή συμφωνία", ενώ προέτρεψε την Τεχεράνη να κάνει μια συμφωνία "πριν είναι πολύ αργά". Εντωμεταξύ, το Ισραήλ είναι απίθανο να υποχωρήσει αμέσως.

Η ιταλική τράπεζα βλέπει δύο πιθανά σενάρια για τη συνέχεια:

1. Βραχύβια, στοχευμένη σύγκρουση (βασικό σενάριο). Ως αποτέλεσμα του πολέμου στη Γάζα, η Τεχεράνη βρίσκεται σε αδύναμη στρατιωτική θέση και δεν είναι σε θέση να αντέξει έναν παρατεταμένο πόλεμο με το Ισραήλ (πόσο μάλλον με τις ΗΠΑ, αν εμπλακούν). Η ιρανική ηγεσία γνωρίζει πλήρως ότι ο απώτερος στόχος του Ισραήλ είναι η αλλαγή καθεστώτος στο Ιράν. Επομένως, είναι πιθανό οι αψιμαχίες μεταξύ Ισραήλ και Ιράν να διαρκέσουν μέρες ή μερικές εβδομάδες, με στοχευμένες επιθέσεις που δεν θα οδηγήσουν σε πλήρη πόλεμο - παρόμοιο με αυτό που συνέβη τον περασμένο Οκτώβριο, όταν οι δύο πλευρές εξαπέλυσαν αμοιβαία χτυπήματα.

Αν και το Ισραήλ μπορεί να μπει στον πειρασμό να αποδυναμώσει περαιτέρω το Ιράν, ούτε οι ΗΠΑ ούτε τα αραβικά κράτη υποστηρίζουν ένα τέτοιο αποτέλεσμα. Η πίεση της διεθνούς κοινότητας στο Ισραήλ να δείξει αυτοσυγκράτηση μπορεί να το αναγκάσει να σταματήσει πριν από αυτό που θεωρεί βέλτιστο.

Για τον Τραμπ, υπάρχουν επίσης σημαντικές σκέψεις εσωτερικής πολιτικής. Σε μια εποχή μείωσης της δημοτικότητάς του, η αύξηση των τιμών της βενζίνης θα επιβάρυνε περαιτέρω την δημοτικότητά του. Σε ένα τέτοιο σενάριο, το Ισραήλ θα μπορούσε ακόμα να διεκδικήσει κάποια νίκη στην υποβάθμιση του πυρηνικού προγράμματος του Ιράν, ενώ η ηγεσία στην Τεχεράνη πιθανότατα θα διατηρούσε την εξουσία.

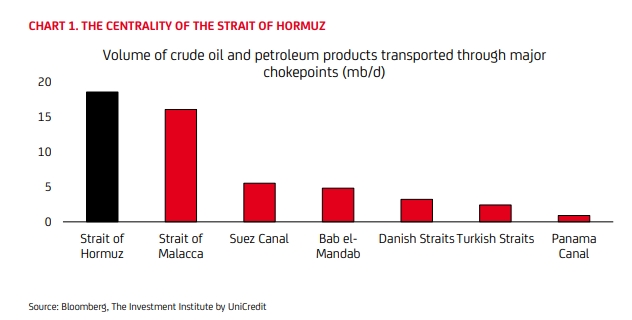

2. Ευρύτερη περιφερειακή σύγκρουση (σενάριο κινδύνου). Οι εντάσεις μπορεί να ξεφύγουν από τον έλεγχο – τελικά επειδή το Ισραήλ θέλει να πιέσει για αλλαγή καθεστώτος στο Ιράν ή επειδή το ιρανικό καθεστώς δεν βλέπει άλλη επιλογή για την επιβίωσή του. Σε αυτήν την περίπτωση, το Ιράν μπορεί να αποφασίσει να προκαλέσει οικονομική ζημία στις ΗΠΑ (και τους συμμάχους τους), στοχεύοντας πετρελαϊκές εγκαταστάσεις σε άλλες χώρες (για παράδειγμα, τη Σαουδική Αραβία), διακόπτοντας τις ναυτιλιακές οδούς στην Ερυθρά Θάλασσα ή αποκλείοντας (έστω και προσωρινά) το Στενό του Ορμούζ (από το οποίο διέρχονται περίπου 20 εκατ. βαρέλια/ημέρα).

Το Brent αυξήθηκε απότομα την περασμένη εβδομάδα ξεπερνώντας τα 78 δολάρια το βαρέλι, ενώ στη συνέχεια επέστρεψε στα 75 δολάρια και σήμερα κινείται λίγο χαμηλότερα από αυτά τα επίπεδα. Προς το παρόν, όπως επισημαίνει η UniCredit, ενώ η κατάσταση παραμένει ασταθής, η αγορά θα τιμολογήσει ένα σημαντικό ασφάλιστρο γεωπολιτικού κινδύνου, στο πλαίσιο μιας υπερπροσφοράς στην αγορά πετρελαίου.

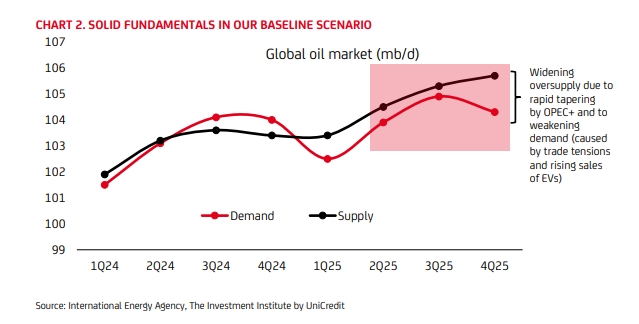

Ο ΟΠΕΚ+ μειώνει σταδιακά τις προηγούμενες περικοπές παραγωγής του πιο γρήγορα από το αναμενόμενο. Στη συνεδρίασή του στις 31 Μαΐου, ανακοίνωσε ότι θα ενισχύσει την προσφορά του Ιουλίου κατά 411 χιλιάδες βαρέλια την ημέρα επιπλέον. Με αυτόν τον ρυθμό, η αγορά πετρελαίου θα είναι σε πλεόνασμα το τρίτο τρίμηνο του 2025 κατά τουλάχιστον 400 χιλιάδες βαρέλια την ημέρα. Αυτή η στρατηγική καθοδηγείται από τη Σαουδική Αραβία, η οποία θέλει να τιμωρήσει τα μέλη του ΟΠΕΚ+, όπως το Ιράκ και το Καζακστάν, για μη συμμόρφωση με τις ποσοστώσεις τους, για να ανακτήσει μερίδιο αγοράς εις βάρος των Αμερικανών παραγωγών και να ευχαριστήσει την κυβέρνηση Τραμπ με την πιθανότητα χαμηλών τιμών πετρελαίου.

Συνεπώς, στο βασικό του σενάριο ο ιταλικός οίκος, όπου δεν υπάρχουν σημαντικές διαταραχές στην αγορά πετρελαίου, αναμένει ότι η τιμή του Brent θα σταθεροποιηθεί εντός του εύρους διαπραγμάτευσης των 75-80 δολαρίων /βαρέλι - υψηλότερα από την προηγούμενη πρόβλεψή του για περίπου 65 δολάρια. Μόλις χαλαρώσουν οι εντάσεις (πιθανώς σε λίγες ημέρες ή εβδομάδες), οι τιμές θα επανέλθουν κάτω από τα 70 δολάρια, δεδομένων των σταθερών βασικών μεγεθών της αγοράς.

Στο σενάριο κινδύνου, οι τιμές του Brent θα κινηθούν προς και πάνω από τα 100 δολάρια. Το πόσο πάνω από τα 100 δολ. εξαρτάται από το πόσο διαρκής και σοβαρή είναι η ζημιά στην παγκόσμια προσφορά πετρελαίου. Στο χειρότερο σενάριο, ειδικά εάν υπάρξει παρατεταμένος αποκλεισμός του Στενού του Ορμούζ, οι τιμές του Brent ενδέχεται να εκτοξευθούν προς τα 130 δολάρια το βαρέλι, εκτιμά η UniCredit.

Το βασικό σενάριο της UniCredit προβλέπει βραχύβιες αναταραχές στην αγορά που θα έχουν μικρές μακροοικονομικές συνέπειες. Εάν η τρέχουσα αντιπαράθεση μεταξύ Ισραήλ και Ιράν είναι βραχύβια, όπως ήταν το περασμένο φθινόπωρο, χωρίς σημαντικές επιπτώσεις στην αγορά πετρελαίου, οι προσδοκίες για τον πληθωρισμό είναι απίθανο να εκτροχιαστούν και τόσο η Fed όσο και η ΕΚΤ παραμένουν σε καλό δρόμο για να μειώσουν τα επιτόκια για άλλη μια φορά φέτος (όπως στο βασικό σενάριο του οίκου).

Οι τιμές των μετοχών εμφάνισαν κλασική συμπεριφορά risk-off, υποστηριζόμενες επίσης από την πρόσφατη θετική απόδοση που τις επανέφερε σε ισχυρές αποτιμήσεις, ενώ οι αποδόσεις των κρατικών ομολόγων παρέμειναν σε γενικές γραμμές ανθεκτικές.

Συνεπώς, αναμένεται κάποια προσωρινή μεταβλητότητα, αλλά η συνολική εικόνα θα πρέπει να είναι μια εικόνα ανθεκτικών τιμών μετοχών και γενικά σταθερών αποδόσεων κρατικών ομολόγων. Το δολάριο είναι επίσης απίθανο να επηρεαστεί σημαντικά.

Στο σενάριο κινδύνου της UniCredit τα πράγματα γίνονται πιο περίπλοκα. Είναι ιδιαίτερα δύσκολο να προβλεφθεί πώς θα εξελιχθεί η σύγκρουση και πόσο θα διαρκέσει. Οι αυξημένες τιμές του πετρελαίου, ως αποτέλεσμα της χαμηλότερης παγκόσμιας προσφοράς πετρελαίου και της μεγαλύτερης αβεβαιότητας, θα επηρεάσουν αρνητικά τη ζήτηση πετρελαίου. Ο κίνδυνος είναι να υλοποιηθεί στασιμοπληθωρισμός. Η Fed και η ΕΚΤ θα είναι ιδιαίτερα ευαίσθητες σε μια πιθανή αποσταθεροποίηση των πληθωριστικών προσδοκιών, η οποία θα μπορούσε να τις αναγκάσει είτε να παραμείνουν σε αναμονή είτε ακόμα και να αυξήσουν τα επιτόκια.

Από την άποψη της κατανομής περιουσιακών στοιχείων, σύμφωνα με το βασικό σενάριο βραχυπρόθεσμης σύγκρουσης, η UniCredit διατηρεί μια εποικοδομητική μεσοπρόθεσμη άποψη για τις μετοχές, εφόσον οι οικονομικές προβλέψεις δεν αλλάξουν ριζικά. Δεν μπορεί πάντως να αποκλείσει μια αύξηση της βραχυπρόθεσμης μεταβλητότητας, αλλά θα είναι προσωρινή. Ο ιταλικός οίκος έχει μια ουδέτερη γεωγραφική κατανομή μετοχών και επιβεβαιώνει την παγκόσμια προσέγγισή της στη δημιουργία χαρτοφυλακίου ενώ προσθέτει πως η στρατηγική του υπέρ των ευρωπαϊκών ομολόγων ποιότητας στην αγορά σταθερού εισοδήματος, έχει αποδειχθεί ανθεκτική. Τέλος, επιβεβαιώνει την επιφυλακτική της στάση απέναντι στο δολάριο, για το οποίο αναμένει μια μέτρια και προοδευτική αποδυνάμωση.

Η τελευταία έληξε τα ξημερώματα.

Θα συνεχίσουν να συνεργάζονται στενά για την εφαρμογή της συμφωνίας για την αεροπορική βάση του Τσάγκος, δήλωσε εκπρόσωπος της Ντάουνινγκ Στριτ.

Αναλογίστηκε επίσης πόσες πιθανότητες έχει να πάει στον παράδεισο, σημειώνοντας ότι "δεν ήταν ο τέλειος υποψήφιος".

Ο πρόεδρος των ΗΠΑ έκανε λόγο για "πλήρη και απόλυτη υποστήριξη" στους δύο ηγέτες.

Επανέλαβε τη φράση από τον όρκο πίστης των ΗΠΑ, ο οποίος αναφέρεται σε "ένα έθνος υπό τον Θεό".

Ο Khorramshahr 4 θεωρείται ως ο πιο προηγμένος βαλλιστικός πύραυλος που διαθέτουν οι ένοπλες δυνάμεις του Ιράν.

Ο Τσαρζάστι επέκρινε τις πολιτικές του Αμερικανού προέδρου και αρνήθηκε να υποστηρίξει τις φιλοδοξίες του τελευταίου για να κερδίσει το Νόμπελ Ειρήνης.

Στην υπόθεση λαθρεμπορίου προϊόντων προς την Χαμάς.

"Οι συνομιλίες σε επίπεδο ηγεσίας των ΗΠΑ και του Ιράν θα ήταν χρήσιμες", σημείωσε.

Δημοσίως, δεν υπήρχε καμία ένδειξη από καμία πλευρά ότι μια συμφωνία ήταν επικείμενη.

Η αγορά κρυπτονομισμάτων έχει χάσει 2 τρισεκατομμύρια δολάρια σε αξία από την κορύφωση του Οκτωβρίου 2025, καθώς η πώληση βαθαίνει, σύμφωνα με στοιχεία του Coingecko.