Παρασκευή, 02-Μαϊ-2025 12:00

Η Deutsche Bank αποδομεί τον "μύθο" του Sell in May και δηλώνει bullish

Της Ελευθερίας Κούρταλη

Το ερώτημα που απασχολεί κάθε χρόνο τέτοια εποχή την επενδυτική κοινότητα είναι κατά πόσο θα επαληθευτεί το χρηματιστηριακό ρητό "Sell in May and go away" (Πουλήστε τον Μάιο και φύγετε μακριά). Η φράση αναφέρεται σε μια στρατηγική για τις μετοχές με βάση τη θεωρία ότι η αγορά υποαποδίδει την εξάμηνη περίοδο μεταξύ Μαΐου και Οκτωβρίου, οπότε προτείνει την έξοδο από τις μετοχές τον πέμπτο μήνα του έτους και την επιστροφή στην αγορά και πάλι τον Νοέμβριο.

Το μήνυμα που στέλνει η Deutsche Bank ωστόσο, είναι το εξής: "Μπορείτε να πουλήσετε τον Μάιο, αλλά μπορείτε επίσης παίξετε κορόνα-γράμματα με ένα νόμισμα και οι πιθανότητες επιτυχίας σας θα είναι παρόμοιες. Προτιμούμε να ακολουθήσουμε μια πιο θεμελιώδη προσέγγιση και δεν θα συνιστούσαμε επενδύσεις με βάση ιστορικά πρότυπα"

Πιο αναλυτικά, όπως επισημαίνει η γερμανική τράπεζα, σύμφωνα με αυτό το ρητό, οι επενδυτές θα πρέπει να πουλήσουν τις θέσεις τους τον Μάιο και να φύγουν από την αγορά, αλλά να επιστρέψουν τον Σεπτέμβριο, μία στρατηγική η οποία "υποτίθεται" ότι θα νικήσει την αγορά. Αν κάποιος ακολουθούσε αυτή τη στρατηγική από το 1987, θεωρητικά θα είχε υπεραποδώσει σημαντικά μιας πιο κλασσική στρατηγική της αγοράς (buy) και διακράτησης (hold). "Αλλά δεν πιστεύουμε πολύ στα ωροσκόπια και σίγουρα δεν θα επενδύαμε τα χρήματά μας με βάση αυτά", όπως σημειώνει χαρακτηριστικά η Deutsche Bank.

Συνεπώς, σε αυτή τη νέα της έκθεση, εξετάζει την απόδοση αυτής της στρατηγικής και καταλήγει σε κάποια εντυπωσιακά συμπεράσματα-έκπληξη.

Η D.B σημειώνει πως δοκίμασε διάφορες εκδοχές για να δώσει σε αυτήν την προσέγγιση το… "ευεργέτημα της αμφιβολίας":

Δοκίμασε, υποθετικά, το να πουλήσει στα τέλη Απριλίου και στα τέλη Μαΐου. Δοκίμασε επίσης το να επανεπενδύσει στα τέλη Αυγούστου και στα τέλη Σεπτεμβρίου. Η πώληση στα τέλη Μαΐου και η αγορά στα τέλη Σεπτεμβρίου απέδωσε τα καλύτερα αποτελέσματα.

Αρχικά, η γερμανική τράπεζα υποθέτει μια επένδυση στον πανευρωπαϊκό δείκτη συνολικής απόδοσης STOXX Europe 600 από τα τέλη Σεπτεμβρίου έως τα τέλη Μαΐου και στη συνέχεια ακολουθεί στρατηγική διακράτησης μετρητών από τα τέλη Μαΐου έως τα τέλη Σεπτεμβρίου. Στη συνέχεια, επενδύει σε κρατικά ομόλογα αντί να διατηρεί μετρητά.

Δοκίμασε παραλλαγές αυτής της στρατηγικής για διάφορους δείκτες, συμπεριλαμβανομένων των S&P 500, STOXX 600, DAX και EURO STOXX 50.

Η βασική της άποψη για το Sell in May παραμένει η ίδια: Οι πιθανότητες αυτής της στρατηγικής να ξεπεράσει σε αποδόσεις τη στρατηγική buy and hold είναι οι ίδιες με το να ρίξει ένα νόμισμα και να ποντάρει σε κορώνα ή γράμματα.

Σε αυτό το πλαίσιο η Deutsche Bank εξετάζει και… αποδομεί τους μύθους γύρω από το Sell in May

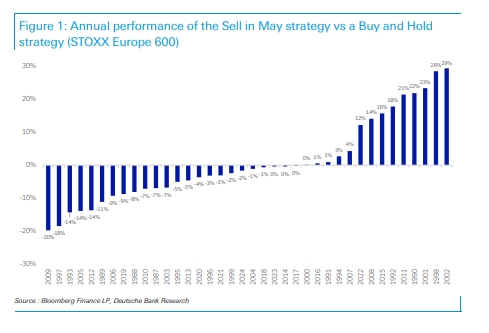

Μύθος 1: Η πώληση του STOXX Europe 600 τον Μάιο και η επανεπένδυση τον Σεπτέμβριο υπερτερεί σε απόδοση μιας στρατηγικής Αγοράς και Διακράτησης.

Σωστό: Με την πρώτη ματιά, ναι. Από το 1987 μέχρι σήμερα, η στρατηγική θα είχε ετήσια απόδοση 9,0% έναντι μόνο 7,4% για τη στρατηγική Αγοράς και Διακράτησης. Η σωρευτική διαφορά απόδοσης θα έφτανε το 1.182%. Αλλά μην ξεγελιέστε από τη σωρευτική απόδοση, τονίζει η D.B.

Στα 24 από τα 38 χρόνια, η στρατηγική θα είχε υποαποδώσει έναντι μιας απλής στρατηγικής Αγοράς και Διακράτησης. Θα μπορούσε κανείς να ισχυριστεί ότι η στρατηγική Sell in May είναι ουσιαστικά τόσο πολλά υποσχόμενη όσο το να παίξεις κορώνα ή ουρά. Η μέση σχετική απόδοση είναι ελαφρώς αρνητική. Πώς είναι αυτό δυνατό (βλ. επόμενο μύθο);

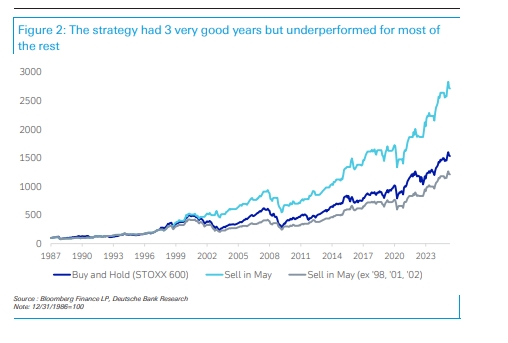

Μύθος 2: Η πώληση τον Μάιο και η επιστροφή τον Σεπτέμβριο είναι μια μακροπρόθεσμη στρατηγική.

Λάθος: Για να ισχύει αυτό, θα πρέπει να πιστεύει κανείς ότι τα εξαιρετικά πρότυπα απόδοσης των ευρωπαϊκών αγορών μετοχών το 1998, το 2001 και το 2002 θα επαναληφθούν. Εάν παραλειφθούν αυτά τα έτη, η στρατηγική θα είχε υποαποδώσει σε σχέση με μια απλή στρατηγική Αγοράς και Διακράτησης. Τα τελευταία 10 χρόνια, η στρατηγική θα είχε υποαποδώσει ακόμη και σε 7 από τα 10 χρόνια. Το 2024, η εφαρμογή της στρατηγικής Sell in May θα είχε οδηγήσει σε απώλεια -1,6%. Η εποχικότητα στις αγορές μετοχών είναι υπερεκτιμημένη, τονίζει η Deutsche Bank.

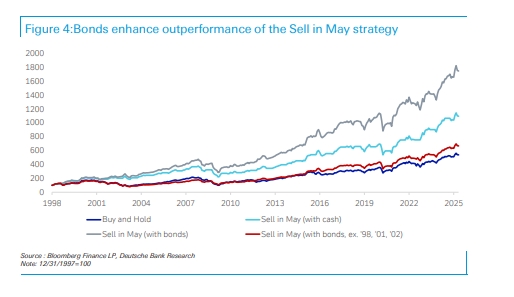

Μύθος 3: Η πώληση μετοχών τον Μάιο και η επένδυση σε ευρωπαϊκά κρατικά ενισχύει την πιθανότητα υπεραπόδοσης.

Σωστό: Εκ των υστέρων, αυτή η στρατηγική φαίνεται ακόμη πιο πολλά υποσχόμενη. Από το 1998 έως το 2024, η στρατηγική "Sell in May" με επένδυση σε ομόλογα θα είχε ετήσια απόδοση 11,0% - υπεραποδίδοντας τόσο μιας τυπικής στρατηγικής "Αγοράς και Διακράτησης" (6,4% ετησίως) όσο και τη στρατηγική "Sell in May" με διακράτηση μετρητών (9,2% ετησίως). Αλλά και πάλι, το ποσοστό επιτυχίας της στρατηγικής είναι αρκετά απογοητευτικό. Η στρατηγική με ομόλογα θα είχε υπεραποδώσει τη στρατηγική "Αγορά και Διακράτηση" σε μόλις 13 από τα 27 χρόνια.

Έτσι, και πάλι, το κορώνα ή γράμματα θα είχε παρόμοια αποτελέσματα. Δεδομένου ότι οι μεγάλες πτώσεις της αγοράς μετοχών μεταξύ Μαΐου και Σεπτεμβρίου είχαν συμβεί το 1998, το 2001 και το 2002, η απώλεια αυτών των τριών ετών θα είχε μειώσει σημαντικά την υπεραπόδοση της στρατηγικής.

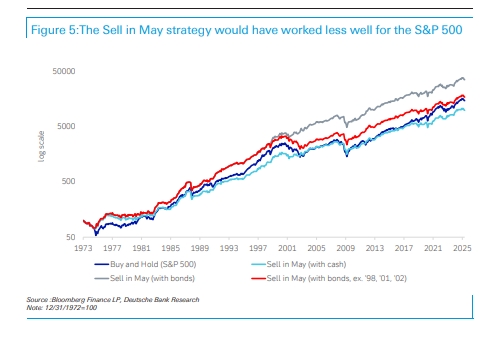

Μύθος 4: Η πώληση τον Μάιο είναι ένα παγκόσμιο φαινόμενο.

Λάθος: Το Sell in May θα είχε υποαποδώσει σε σχέση με μια απλή στρατηγική Αγοράς και Διακράτησης σε αμερικανικές μετοχές. Από το 1973, η στρατηγική Sell in May με θέσεις σε μετρητά θα είχε ως αποτέλεσμα ετήσια απόδοση 9,2%, ενώ μια στρατηγική Αγοράς και Διακράτησης θα είχε απόδοση 10,0% ετησίως. Εάν κάποιος είχε επενδύσει σε αμερικανικά ομόλογα κατά τους καλοκαιρινούς μήνες, η απόδοση της στρατηγικής θα είχε βελτιωθεί στο 11,9% ετησίως, υπεραποδίδοντας της στρατηγικής Αγοράς και Διακράτησης.

Παρ' όλα αυτά, όπως και με τον STOXX 600, η στρατηγική εξαρτάται σε μεγάλο βαθμό από το σωστό timing. Αν εξαιρεθούν τα καλύτερα έτη (1998, 2001 και 2002) θα είχε ως αποτέλεσμα πολύ χαμηλότερη ετήσια απόδοση μόνο 10,3%.

Ο δείκτης επιτυχίας στις ΗΠΑ ήταν ακόμη χειρότερος από ό,τι στην Ευρώπη: η στρατηγική έχει λειτουργήσει μόνο σε 22 από τα τελευταία 52 χρόνια. Το 2024, οι αμερικανικές μετοχές απέδωσαν 10% μεταξύ Μαΐου και Σεπτεμβρίου, ενώ τα αμερικανικά ομόλογα απέδωσαν μόνο 6% κατά τους καλοκαιρινούς μήνες. Ως εκ τούτου, η στρατηγική "Sell in May" θα είχε υποαποδώσει κατά 4% σε σύγκριση με τη στρατηγική "Αγορά και Διακράτηση" πέρυσι.

Η Deutsche Bank ανάλυσε επίσης τη στρατηγική Sell in May για τον EURO STOXX 50, καθώς και για τον DAX. Τα αποτελέσματα είναι εξίσου κακά για όλους τους δείκτες. Ενώ η στρατηγική έχει καλύτερες επιδόσεις σε πολύ μακροπρόθεσμο ορίζοντα, ο δείκτης επιτυχίας είναι απογοητευτικός και παραμένει κάτω από το 50% για όλους τους δείκτες και τους συνδυασμούς (με/χωρίς ομόλογα).

"Το μήνυμά μας εξακολουθεί να είναι το εξής: μπορείτε να πουλήσετε τον Μάιο, αλλά μπορείτε κάλλιστα να παίξετε κορώνα-γράμματα και οι πιθανότητες επιτυχίας θα είναι παρόμοιες. Προτιμούμε να ακολουθήσουμε μια πιο θεμελιώδη προσέγγιση και δεν θα συνιστούσαμε επενδύσεις με βάση τα ιστορικά πρότυπα. Τουλάχιστον τα τελευταία 3 χρόνια, η τήρηση της στρατηγικής αυτής θα ήταν καλύτερη επιλογή", τονίζει η γερμανική τράπεζα.

Μάλιστα, κόντρα σε αρκετούς επενδυτικούς οίκους οι οποίοι το τελευταίο διάστημα προειδοποιούν για δύσκολο δρόμο μπροστά για τις ευρωπαϊκές μετοχές τους επομένους μήνες, η Deutsche Bank γίνεται bullish.

"Αφότου κλείσαμε τη θετική μας στάση στις ευρωπαϊκές μετοχές στα τέλη Μαρτίου και ενόψει της "Ημέρας Απελευθέρωσης", τώρα γυρνάμε και πάλι bullish σε αυτές", τονίζει. Η Deutsche Bank είχε προβλέψει ότι ο φόβος θα έφτανε τα υψηλά του στις 7 Απριλίου και η αποκλιμάκωση θα ξεκινούσε στη συνέχεια. Και τα δύο επιβεβαιώθηκαν και η κατάσταση συνέχισε να βελτιώνεται έκτοτε, όπως σημειώνει. Η ρητορική γύρω από τους δασμούς υποχώρησε, οι δείκτες κλίματος εξέπληξαν θετικά, οι ελπίδες για εκεχειρία στην Ουκρανία έχουν επανεμφανιστεί, οι αναθεωρήσεις των κερδών μειώθηκαν απότομα και τώρα αφήνουν περιθώριο για θετικές εκπλήξεις και δεν υπάρχει πλέον "πρόθεση απόλυσης" του προέδρου της Fed. Επιπλέον, η ευρωπαϊκή και ιδιαίτερα η γερμανική πολιτική συνεχίζει να είναι πιο φιλική προς την αγορά, όπως προσθέτει.

Εισροές κεφαλαίων και επενδυτικό ενδιαφέρον για τις ελληνικές τράπεζες καταγράφεται ήδη από την αρχή της χρονιάς.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

"Άλμα" 8% για τη μετοχή της Glencore με φόντο τις συνομιλίες για εξαγορά από την Rio Tinto.

Οι ελληνικές και κυπριακές τράπεζες σημείωσαν ισχυρές αποδόσεις, ξεπερνώντας σταθερά τις προσδοκίες, αναφέρει σε ανάλυση της.

Ανακάμπτει το πετρέλαιο μετά τη χθεσινή βουτιά.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Βουτιά 1% για τον Dow Jones. Τραπεζικές και ενεργειακές πιέσεις. Ώθηση AI στον Nasdaq.

Πτωτικά οι τιμές του πετρελαίου.

Ο Dow Jones και ο S&P 500 σημείωσαν νέα ιστορικά υψηλά κατά την εκκίνηση των συναλλαγών.

Πέφτει το πετρέλαιο, στον απόηχο της αμερικανικής επιχείρησης σύλληψης του Μαδούρο.