Πέμπτη, 20-Μαρ-2025 13:01

Goldman Sachs: Οι ελληνικές μετοχές από τους μεγαλύτερους ωφελημένους της βελτίωσης στην ευρωζώνη - Αυξάνει την πρόβλεψη για ΓΔ και κερδοφορία

Της Ελευθερίας Κούρταλη

Τρία χρόνια μετά την πλήρη εισβολή της Ρωσίας στην Ουκρανία, η εστίαση της αγοράς έχει μετατοπιστεί σε πιθανή κατάπαυση του πυρός στη χώρα και αύξηση των ευρωπαϊκών αμυντικών δαπανών και υποδομών, μετά και την ανακοίνωση και του μεγάλου γερμανικού δημοσιονομικού πακέτου. Οι οικονομολόγοι της Goldman Sachs βλέπουν ενίσχυση της ανάπτυξης στην Ευρώπη από αυτές τις αλλαγές και έχουν αυξήσει τις προβλέψεις τους για την ανάπτυξη της ευρωζώνης, ειδικά για την περίοδο 2026-2027. Αυτό, όπως επισημαίνει, θα ωφελήσει τις αναδυόμενες αγορές της Ευρώπης που έχουν μεγαλύτερη έκθεση και ευαισθησία στην ανάπτυξη της ζώνης του ευρώ, μεταξύ αυτών και η Ελλάδα. Έτσι, μία μέρα μετά το report της ελληνικές τράπεζες και τα οφέλη από τη λήξη του πολέμου στην Ουκρανία, στέλνει άλλο ένα θετικό "σήμα" για τα ελληνικά assets.

Συγκεκριμένα, οι αναλυτές της Goldman αύξησαν τις προβλέψεις τους για την ανάπτυξη της ευρωζώνης κατά 0,1% σε 0,8% το 2025, κατά 0,2% σε 1,3% το 2026 και κατά 0,3% σε 1,6% το 2027, αντανακλώντας μια ισχυρότερη μεσοπρόθεσμη προοπτική οικονομικής ανάπτυξης σε σύγκριση με τις προοπτικές στην έναρξη του έτους. Ενσωματώνοντας αυτές τις υψηλότερες οικονομικές προβλέψεις, οι αναλυτές μετοχών της Goldman αναβάθμισαν μέτρια την πρόβλεψή τους για την ανάπτυξη των κερδών ανά μετοχή (EPS) για τον πανευρωπαϊκό δείκτη Euro Stoxx κατά 1% σε 4% το 2025 και κατά 2% σε 6% το 2026 και το 2027.

Οι βελτιωμένες προοπτικές ανάπτυξης στην Ευρώπη έρχονται σε μια στιγμή που η οικονομική ανάπτυξη των ΗΠΑ μετριάζεται, όπως αντανακλάται και στις εκπλήξεις των μακροοικονομικών δεδομένων. Αυτές οι δύο αλλαγές θέτουν μια σημαντική πρόκληση στην αφήγηση του εξαιρετισμού των ΗΠΑ που υπήρξε κυρίαρχο θέμα της αγοράς, όπως επισημαίνει η Goldman.

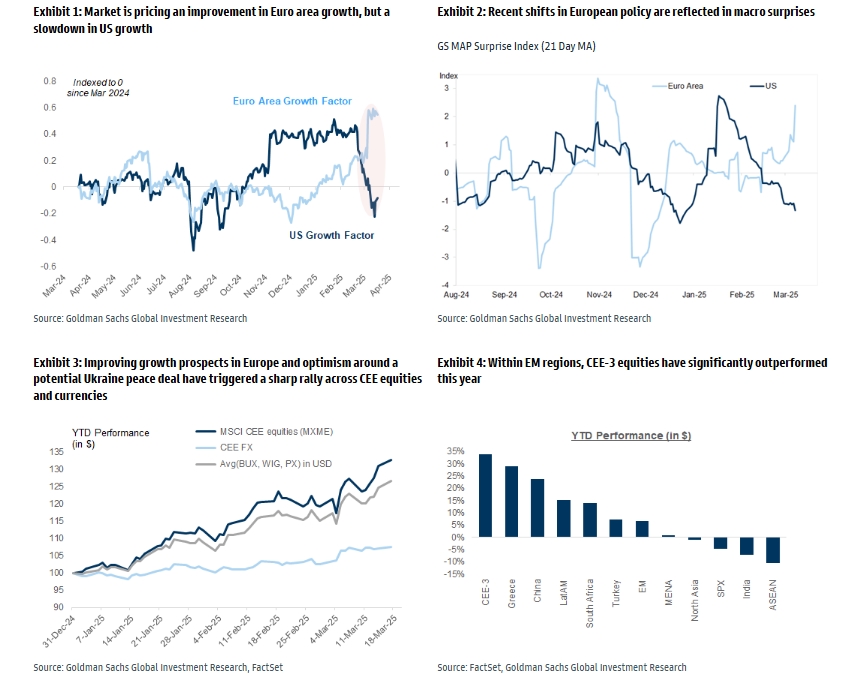

Ο συνδυασμός της βελτίωσης των προοπτικών ανάπτυξης στην Ευρώπη, της αισιοδοξίας γύρω από μια πιθανή ειρηνευτική συμφωνία για την Ουκρανία και της αποδυνάμωσης της αμερικανικής οικονομίας προκάλεσε ένα απότομο ράλι στις ευρωπαϊκές μετοχές και μια σημαντική υπεραπόδοση έναντι των ΗΠΑ. Εντός των αναδυόμενων αγορών, τα περιουσιακά στοιχεία της Κεντρικής και Ανατολικής Ευρώπης είχαν σημαντικά υψηλότερες επιδόσεις, δεδομένου του ισχυρού δεσμού τους με την Ευρώπη. Οι μετοχές της περιοχής έχουν σημειώσει ράλι 30% φέτος, ξεπερνώντας σημαντικά τον ευρύτερο δείκτη των Αναδυόμενων Αγορών (+ 7%).

Οι περισσότερες αναδυόμενες αγορές με υψηλή ευαισθησία κερδών και τιμών στη βελτίωση των ευρωπαϊκών προοπτικών ανάπτυξης και υψηλής έκθεσης εσόδων στην ΕΕ έχουν υπεραποδώσει γενικότερα, τονίζει η Goldman - η Πολωνία, η Ελλάδα και η Τσεχία έχουν σημειώσει άνοδο 20%-40% ετησίως, λόγω του re-rating των αποτιμήσεων σε όρους P/E.

Με τις ισχυρότερες προοπτικές μεσοπρόθεσμης οικονομικής ανάπτυξης στην ευρωζώνη, χάρη και στις αυξημένες ευρωπαϊκές δαπάνες για την άμυνα και τις υποδομές, η Goldman εξετάζει τις πιθανές επιδράσεις στις υπόλοιπες αγορές μετοχών των Αναδυόμενων Αγορών σε τρεις διαστάσεις: ευαισθησία της αγοράς μετοχών στην ευρωπαϊκή ανάπτυξη, θεμελιώδεις δεσμοί μέσω της έκθεσης εσόδων στην Ευρώπη και συσχέτιση της αγοράς μετοχών με τις γερμανικές/ευρωπαϊκές μετοχές.

Όπως επισημαίνει η Goldman, με βάση τα μακροοικονομικά μοντέλα της (ελέγχοντας άλλες βασικές μακρομεταβλητές όπως η ανάπτυξη των ΗΠΑ, το δολάριο ΗΠΑ, τα 10ετή πραγματικά επιτόκια και ο δείκτης εμπορευμάτων S&P GSCI), δεν αποτελεί έκπληξη ότι η Τουρκία και οι αγορές μετοχών της CEE-3 (Πολωνία, Τσεχία, Ουγγαρία) και η Ελλάδα παρουσιάζουν την υψηλότερη ευαισθησία στην ανάπτυξη στην Ευρώπη.

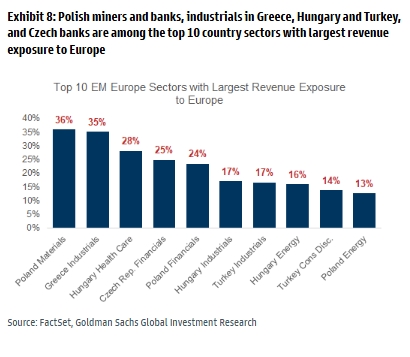

Αυτό είναι επίσης συνεπές με τα αποτελέσματα από την ανάλυσή της για την έκθεση σε πωλήσεις εντός των Αναδυόμενων Αγορών. Ανά περιφέρεια, η περιοχή των Αναδυόμενων Αγορών της Ευρώπης αντλεί το υψηλότερο ποσοστό εσόδων από την Ευρώπη (12% των πωλήσεων), ενώ η ασιατικές αγορές μαζί με την Κίνα αντλούν μόνο το 2% των εσόδων τους από την Ευρώπη. Όσον αφορά το σύνολο των Αναδυόμενων Αγορών, η Πολωνία και η Τσεχία έχουν την υψηλότερη έκθεση εσόδων στην Ευρώπη (περίπου 20%). Ο κλάδος της εξόρυξης της Πολωνίας και οι τράπεζες, ο βιομηχανικός κλάδος της Ελλάδας, της Ουγγαρίας και της Τουρκίας και οι τσεχικές τράπεζες συγκαταλέγονται στους 10 κορυφαίους τομείς χωρών με τη μεγαλύτερη έκθεση εσόδων στην Ευρώπη (13-36%).

Τέλος, εξετάζοντας τη συσχέτιση διαφόρων Αναδυόμενων Αγορών με τις γερμανικές μετοχές (DAX) και τις μετοχές του MSCI Europe και σε συνδυασμό με την ευαισθησία στην ευρωπαϊκή ανάπτυξη, η Goldman σημειώνει ότι οι πολωνικές και τσεχικές μετοχές έχουν την υψηλότερη ευαισθησία τόσο στην ευρωπαϊκή ανάπτυξη όσο και στις μετοχές και θα μπορούσαν να επωφεληθούν περισσότερο από την πιθανή ώθηση ανάπτυξης στην Ευρώπη και οποιοδήποτε περαιτέρω ράλι στις ευρωπαϊκές αγορές.

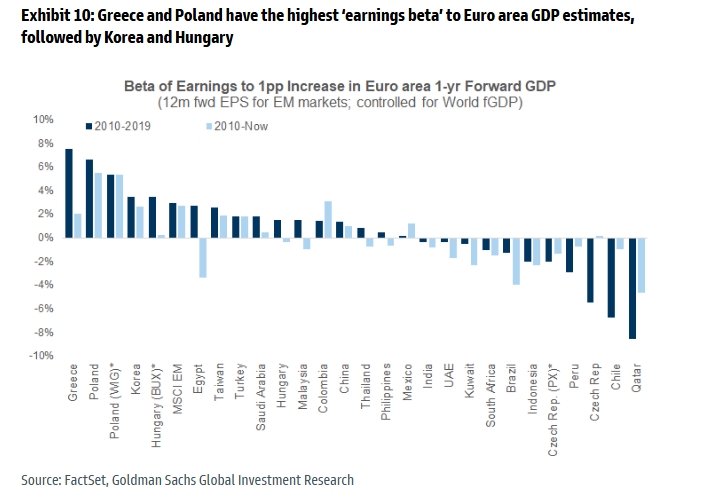

Με βάση και τα παραπάνω, η Goldman αυξάνει τις προβλέψεις μας για το EPS για επιλεγμένες Αναδυόμενες Αγορές της Ευρώπης, σύμφωνα με την ευαισθησία των κερδών τους στην ανάπτυξη της ζώνης του ευρώ. Εξετάζει το beta των προθεσμιακών εκτιμήσεων EPS στις εκτιμήσεις μελλοντικού ΑΕΠ της ζώνης του ευρώ, τόσο κατά τη διάρκεια της 10ετούς περιόδου πριν από την Covid (2010-2019) όσο και για την πλήρη περίοδο από το 2010 (για να ληφθούν υπόψη οι σημαντικές στρεβλώσεις κερδών κατά τους περιορισμούς Covid 2020-21).

Σύμφωνα με τις ευαισθησίες του μοντέλου, κάθε αύξηση κατά 1% στις εκτιμήσεις του ΑΕΠ της ζώνης του ευρώ αυξάνει το EPS για τον δείκτη MSCI Αναδυόμενων Αγορών κατά 3 ποσοστιαίες μονάδες. Στο σύνολο των Αναδυόμενων Αγορών, η Ελλάδα και η Πολωνία έχουν το υψηλότερο "beta κερδών" σε σχέση με το ΑΕΠ της ζώνης του ευρώ (7 ποσοστιαίες μονάδες για κάθε αύξηση 1%) ακολουθούμενες από την Κορέα και την Ουγγαρία.

Όσον αφορά τους κλάδους, η G.S διαπιστώνει ότι οι κυκλικοί κλάδοι στην Τουρκία και στις περισσότερες αγορές της Κεντρικής και Ανατολικής Ευρώπης έχουν σχετικά υψηλότερο beta κερδών προς το ΑΕΠ της Ευρώπης από τους αμυντικούς τομείς.

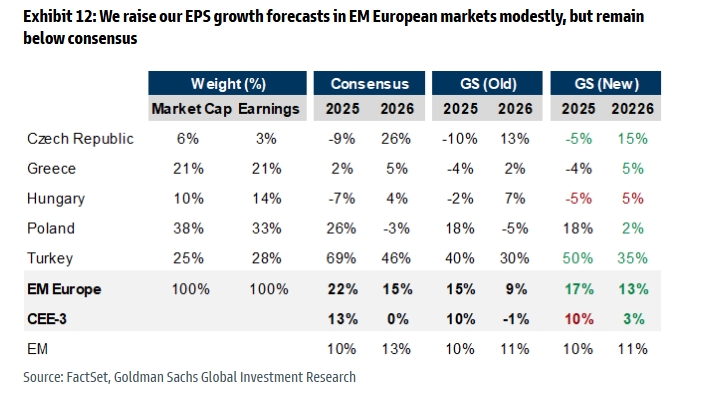

Συνεπώς, αυξάνει μέτρια τις προβλέψεις της για την ανάπτυξη του EPS στις επιμέρους Αναδυόμενες Αγορές της Ευρώπης, ενώ οι συνολικές προβλέψεις της για την ανάπτυξη των EPS του δείκτη MSCI Αναδυόμενων Αγορών παραμένουν αμετάβλητες στο 10% για το 2025 και στο 11% για το 2026, καθώς η Ευρώπη αντιπροσωπεύει μόνο το 3% της κεφαλαιοποίησης του δείκτη και το 4% των κερδών του 2025. Ειδικά όσον αφορά την ελληνική αγορά, αυξάνει τις εκτιμήσεις της για την αύξηση των EPS στο +5% από 2% πριν για το 2026.

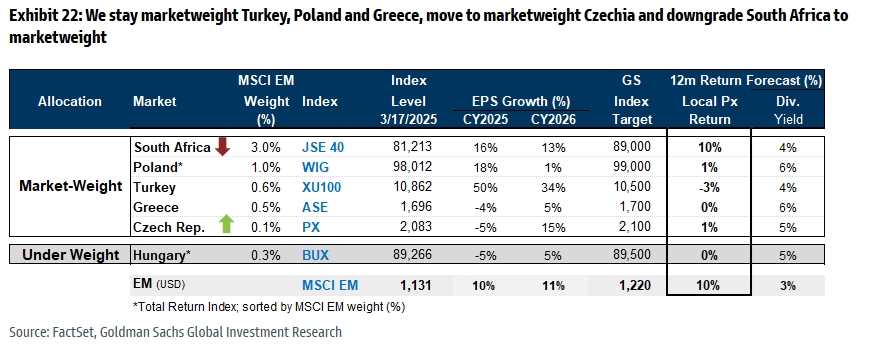

Η Goldman διατηρεί τη σύσταση marketweight για την ελληνική αγορά καθώς εκτιμά πως με βάση τις τρέχουσες εκτιμήσεις για τις αποτιμήσεις 12μηνου διαπραγματεύεται σε δίκαια επίπεδα. Ωστόσο, αυξάνει τον στόχο της για τον Γενικό Δείκτη στις 1.700 μονάδες από 1.475 που ήταν πριν.

Περιορίστηκε αισθητά η δυναμική της ανόδου στο τέλος. Αγοραστική αντεπίθεση στην Eurobank.

Σταθερά σε θετικό έδαφος αλλά με το μομέντουμ να περιορίζεται.

Παρά το γεγονός ότι βλέπει αρνητικά αυτήν την αναβάθμιση συνεχίζει να τηρεί overweight στάση στην ελληνική αγορά.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Σε σημαντική αναβάθμιση των εκτιμήσεών της για το επίπεδο του Γενικού Δείκτη καθώς και τις τιμές στόχους των ελληνικών τραπεζών προχώρησε η Goldman Sachs, δίνοντας έτσι ισχυρή ψήφο εμπιστοσύνης στην...

Νέα τραπεζική διόρθωση 1,4%. Αυξημένος τζίρος στα 324 εκατ. ευρώ.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Διελκυστίνδα μεταξύ Coca-Cola, ΓΕΚ ΤΕΡΝΑ και τραπεζών, Metlen.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Μικτά πρόσημα στις τράπεζες με ανοδική αντίδραση ΕΤΕ. Αισθητή υποχώρηση τζίρου.

Συγκρατημένη άνοδος με τη νευρικότητα στις τράπεζες να διατηρείται.