Πέμπτη, 23-Ιαν-2025 12:05

NBG Securities: Νέες υψηλότερες τιμές- στόχοι για τις τράπεζες - Η κορυφαία επιλογή

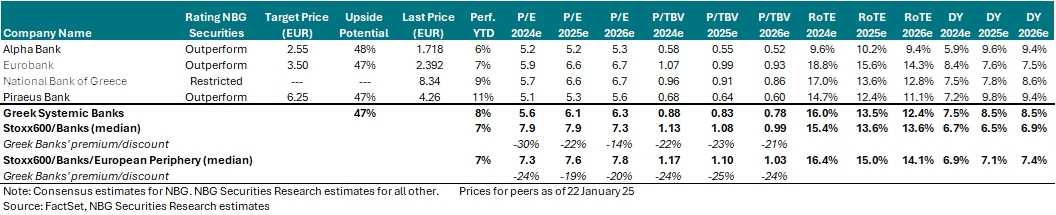

Την ισχυρή δυναμική που έχουν οι μετοχές των ελληνικών τραπεζών υπογραμμίζει η NBG Securities, διατηρώντας τη σύσταση outperform ενώ αυξάνει τις τιμές - στόχους που έχει.

Ειδικότερα, σε νέα της έκθεση, η χρηματιστηριακή επισημαίνει τα ανθεκτικά εταιρικά αποτελέσματα των συστημικών και τις όλο και υψηλότερες διανομές τους. Βασικό σημείο θεωρεί την εγχώρια πιστωτική επέκταση που αναμένεται να παρουσιάσει περαιτέρω αύξηση 5,8% το 2025 (μετά το +11% του 2024) και θα αντισταθμίσει σε μεγάλο βαθμό τον αρνητικό αντίκτυπο της μείωσης των επιτοκίων της ΕΚΤ στα καθαρά τους έσοδα από τόκους (NII). Ως εκ τούτου, η NBG Securities αναμένει τα NII του 2025 για τις 3 συστημικές τράπεζες να διαμορφωθούν στα 6,05 δισ. ευρώ (-2,8% ετησίως) με το καθαρό επιτοκιακό περιθώριο στο 2,3% (μειωμένο κατά 23 μονάδες βάσης).

Τα βασικά έσοδα των συστημικών τραπεζών αναμένεται να διαμορφωθούν στα 7,76 δισ. ευρώ το 2025 (-1,1%), με τη συνεισφορά των ΝΙΙ να φτάνει στο 77% του συνόλου το 2026 έναντι του 80% το 2023. Λαμβάνοντας υπόψη δε τον εξορθολογισμό των λειτουργικών εξόδων και του κόστους κινδύνου, η καθαρή τους κερδοφορία το 2025 εκτιμάται στα 3,16 δισ. ευρώ (-5,8%). Την ίδια, ώρα, οι ελληνικές τράπεζες δημιουργούν περισσότερα κεφάλαια και επιταχύνουν την απόσβεση της αναβαλλόμενης φορολογίας (DTC), κάτι που αναμένεται να οδηγήσει σε αυξημένες πληρωμές μερισμάτων κατά περίπου 50% το 2025-26 (κατά μέσο όρο στο 8,5%).

Η χρηματιστηριακή διατηρεί τη σύσταση outperform και τονίζει τις ισχυρές προοπτικές και για τις τρεις συστημικές που καλύπτει, επισημαίνοντας ότι τα τραπεζικά χαρακτηριστικά τους αντικατοπτρίζονται στις σχετικές αποτιμήσεις τους, αλλά διατηρεί την Τράπεζα Πειραιώς ως κορυφαία επιλογή της καθώς εκτιμά ότι παραμένει αδικαιολόγητα υποτιμημένη σε σχέση με τις υπόλοιπες.

Σε κάθε περίπτωση, σημειώνει ότι οι ελληνικές τράπεζες συνέχισαν τις ισχυρές επιδόσεις τους το 2024 (+21% ο κλάδος ετησίως) ακολουθώντας τις αντίστοιχες τράπεζες της ΕΕ (STOXX 600 Banks) αλλά υποαποδίδοντας ελαφρώς έναντι των δανειστών της ευρωπαϊκής περιφέρειας (+22%). Φέτος, οι ελληνικές τράπεζες φαίνεται ότι ξεκίνησαν τη χρονιά (ξανά) με το δεξί, σημειώνοντας κέρδη 8% και υπεραποδίδοντας τόσο έναντι της ελληνικής αγοράς όσο και Ευρωπαίων ομολόγων τους, κατά 4% και 1%, αντίστοιχα.

Τούτου λεχθέντος, σε όρους σχετικής αποτίμησης, οι ελληνικές τράπεζες συνεχίζουν να διαπραγματεύονται με discount έναντι των ευρωπαϊκών, κάτι που κατά την άποψη της NBG Securities δεν δικαιολογείται πλήρως από τους κινδύνους ανά χώρα και ανά κλάδο.

Όσον αφορά το P/TBV του 2025, οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο στο 0,83x (με ROTE στο 13,6%), ενώ οι ευρωπαϊκές τράπεζες βρίσκονται στο 1,08x, κάτι που συνεπάγεται discount 23%. Η χρηματιστηριακή πιστεύει ότι η απόκλιση θα μπορούσε να περιοριστεί καθώς υλοποιούνται τα αναθεωρημένα επιχειρηματικά σχέδια των ελληνικών τραπεζών, οδηγώντας σε διατηρήσιμες προοπτικές κερδών και επιτάχυνση των διανομών μερισμάτων.

Σε αυτά τα πλαίσια, οι νέοι αυξημένοι στόχοι τιμών έχουν περιθώρια ανόδου που πλησιάζουν το 50% και για τις τρεις τράπεζες.

- Alpha Bank: Στα 2,55 ευρώ από τα 1,718 ευρώ με upside 48%

- Eurobank: Στα 3,5 ευρώ από τα 2,392 ευρώ με upside 47%

- Τράπεζα Πειραιώς: Στα 6,25 ευρώ από τα 4, 26 ευρώ με upside 47%

Μείωση του εμπορικού ελλείμματος λόγω πετρελαιοειδών το 2025.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Η αγορά αναμένει ότι τα καθαρά κέρδη του 2025 ξεπερνούν αυτά του 2024.

Η αντιμετώπισή του απαιτεί μια συνεκτική στρατηγική.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Η απόφαση αυξάνει την πιθανότητα ενεργοποίησης των κρατικών εγγυήσεων.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Τι είπε ο Chief Corporate and Investment Banking της Πειραιώς, από το βήμα του Delphi Paris Forum IΙI.

Εξαιρετικά σημαντικό, όπως είπε, ότι τα τελευταία έτη οι ελληνικές επιχειρήσεις αυξάνουν την εξωστρέφεια τους και εισέρχονται δυναμικά στη Γαλλία.

Τα θεμελιώδη παραμένουν ισχυρά, παρά τα πρόσκαιρα προβλήματα.

Σε ιστορικά υψηλά και ο Topix. Άλμα 10% για τη μετοχή της Softbank.