Παρασκευή, 22-Νοε-2024 12:02

Wood: Τα κορυφαία stories μερισμάτων στο Χρηματιστήριο Αθηνών – Στις πιο υποσχόμενες αναδυόμενες αγορές διεθνώς η Ελλάδα

Της Ελευθερίας Κούρταλη

"Εάν η ανάπτυξη στην Ευρώπη είναι αμφίβολη, κοιτάξτε τα payouts", σημειώνει η Wood. Στο τρέχον μακροοικονομικό περιβάλλον, που χαρακτηρίζεται από πτώση των αποδόσεων των ομολόγων, βραδύτερη ανάπτυξη στην Ευρωζώνη και σημαντικές αναμενόμενες μειώσεις των επιτοκίων πολιτικής, ο οίκος αποφάσισε να εντοπίσει τις εταιρείες με την πιο γενναιόδωρη μερισματική πολιτική οι οποίες και προσφέρουν την υψηλότερη απόδοση στους μετόχους τους.

Με τις αποδόσεις των 10ετών κρατικών ομολόγων των ΗΠΑ να είναι πλέον υψηλότερες από τις αποδόσεις κερδών του S&P 500, τα ασφάλιστρα κινδύνου μετοχών έχουν μειωθεί σημαντικά στις ΗΠΑ. Οι εταιρείες της περιοχής της Ευρώπης, της Μέσης Ανατολής και Αφρικής (ΕΜΕΑ) γίνονται όλο και πιο ελκυστικές, καθώς περνούν σε μια φάση πλεονάζουσας διανομής κεφαλαίου, που υποστηρίζεται από τη σύγκλιση προτύπων εταιρικής διακυβέρνησης και του μακροοικονομικού σκηνικού, με αυτά των ανεπτυγμένων αγορών, όπως σημειώνει ο οίκος.

Σε αυτό το πλαίσιο, η Wood επικεντρώνεται σε εταιρείες με ισχυρά stories μερισμάτων που εμφανίζουν ισχυρούς ισολογισμούς και ανθεκτικότητα στα κέρδη, που αποδεικνύεται από ιστορικά στοιχεία, οι οποίες συμπεριλαμβάνονται στο περιβάλλον κάλυψής της. Εφαρμόζει επίσης ένα "φίλτρο" ρευστότητας στις κορυφαίες επιλογές μερισμάτων για την περιοχή. Η ανάλυσή της εντοπίζει ευκαιρίες σε ολόκληρη την περιοχή της Ευρώπης και της Μέσης Ανατολής, με την Πολωνία, την Ελλάδα και το Καζακστάν να αναδεικνύονται ως οι πιο υποσχόμενες αγορές, συνδυάζοντας ισχυρά μακροοικονομικά θεμελιώδη με αξιόπιστα προφίλ μερισμάτων.

Μεταξύ άλλων, η Wood αναφέρει ότι εντοπίζονται πολύ ενδιαφέρουσες ευκαιρίες στις τράπεζες. Οι τράπεζες στην περιοχής της Κεντρικής και Ανατολικής Ευρώπης (CEE) επωφελήθηκαν από τα υψηλότερα επιτόκια, ενισχύοντας τα καθαρά έσοδα από τόκους NIM, αλλά η πιθανότητα για χαμηλότερα επιτόκια στην Ευρωζώνη και την CEE θα μπορούσε να τα συμπιέσει.

Ενώ η Πολωνία και, εν μέρει, η Τσεχία οδεύουν σε μειώσεις επιτοκίων, η διαφορά μεταξύ των μερισματικών αποδόσεων και του risk free rate(επιτόκιο μηδενικού κινδύνου) σε αυτές τις αγορές παραμένει από τις πιο ελκυστικές στην Ευρώπη.

Αυτό κάνει τις τράπεζες της Πολωνίας και της Τσεχίας να ξεχωρίζουν ως βιώσιμες εναλλακτικές λύσεις απόδοσης, σε ένα τοπίο όπου οι αποδόσεις στη Δυτική Ευρώπη είναι πιθανό να υποχωρήσουν περαιτέρω. Ενώ οι χαμηλότερες αποδόσεις στη Δυτική Ευρώπη δεν βλάπτουν απαραίτητα τις μερισματικές μετοχές, μειώνουν τη σχετική ελκυστικότητα σε σύγκριση με πολύ πιο ανταγωνιστικές αποδόσεις στην περιοχή της CEE.

Λαμβάνοντας υπόψη τις επιφυλάξεις για τα επιτόκια, η Ελλάδα προσφέρει επίσης ενδιαφέρουσες εταιρείες, κατά την άποψη της Wood, δεδομένης της ισχυρής μακροοικονομικής ανάκαμψης τα τελευταία χρόνια και τις "άμυνες" που έχει στην επιβράδυνση της οικονομίας της ευρωζώνης και στις μειώσεις των επιτοκίων, σε σύγκριση με άλλες ευρωπαϊκές οικονομίες.

Όπως επισημαίνει η Wood, όσον αφορά τα discounts αποτίμησης σε όρους P/E, η περιοχή των αναδυόμενων αγορών της Ευρώπης, φαίνεται ελκυστική. Χώρες όπως το Καζακστάν, η Ουγγαρία, η Ελλάδα και η Πολωνία παρουσιάζουν υψηλές μερισματικές αποδόσεις σε συνδυασμό με σημαντικά discounts P/E, υποδηλώνοντας ότι είναι υποτιμημένες.

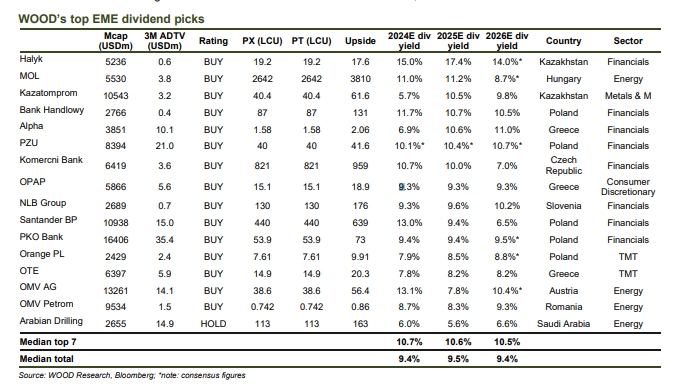

Τα 16 κορυφαία dividend stories που εντοπίζει η Wood στην περιοχή συνολικά, προσφέρουν μέση μερισματική απόδοση το διάστημα 2024-2026 της τάξης του 9,5%. Έχει εντοπίσει εταιρείες υψηλής μερισματικής απόδοσης, οι μετοχές των οποίων επίσης, σε πολλές περιπτώσεις, προσφέρουν σημαντικά περιθώρια ανόδου σε σχέση με τις τιμές στόχους και πολλά ονόματα με υψηλή ρευστότητα, με μέσο τζίρο άνω των 3 εκατ. δολ. την ημέρα.

Το σύμπαν της Wood προσφέρει πολλές ελκυστικές ιστορίες μερισμάτων. Στον παρακάτω πίνακα, ο οίκος παρουσιάζει τις μετοχές με τις μελλοντικές μερισματικές αποδόσεις για τα επόμενα τρία χρόνια, δηλαδή εταιρείες με διατηρήσιμα υψηλά μερίσματα, τονίζοντας ότι η περιοχή προσφέρει μία από τις υψηλότερες αποδόσεις μεταξύ όλων των αναδυόμενων αγορών διεθνώς. Σε αυτές τις top of the top, περιλαμβάνονται οι Alpha Bank, ΟΤΕ και ΟΠΑΠ.

Στη συνέχεια η Wood εξετάζει τα κορυφαία stories κάθε χώρας καθώς ευκαιρίες προσφέρουν πολλοί άλλοι τίτλοι πέραν των top of the top που παρουσιάστηκε παραπάνω.

Για την Ελλάδα ειδικότερα η Wood αναφέρει ότι το μακροοικονομικό περιβάλλον παραμένει ισχυρό, συνολικά. Το χάσμα παραγωγής θα εξασθενίσει σταδιακά, μειώνοντας την πληθωριστική πίεση με την πάροδο του χρόνου. Αναμένει ότι ο πληθωρισμός θα παραμείνει γύρω από το επίπεδο - στόχο της ΕΚΤ για την περίοδο 2025 - 2026.

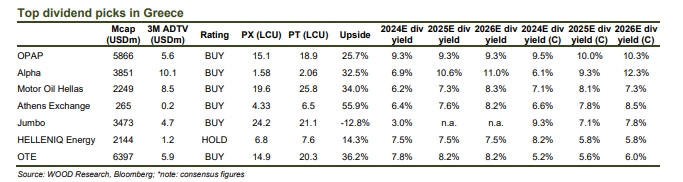

Πιο αναλυτικά, ο οίκος επισημαίνει τα εξής, παρουσιάζοντας – από τις εισηγμένες που καλύπτει - τις πέντε κορυφαίες της επιλογές σε όρους μερισματικής απόδοσης από το Χ.Α:

✓ Η Ελλάδα επωφελείται από την ανάπτυξη του εγχώριου τουρισμού και των υπηρεσιών, η οποία και θα "προστατεύσει" την οικονομία. Οι μερισματικές αποδόσεις στον ελληνικό χρηματοοικονομικό τομέα και στον τομέα κοινής ωφέλειας συνεχίζουν να προσφέρουν ελκυστικές ευκαιρίες τοποθετήσεων, καθιστώντας τις ελκυστικές ακόμη και σε περιβάλλον χαμηλής ανάπτυξης.

✓ Alpha Services and Holdings (σύσταση BUY, τιμή-στόχος τα 2,06 ευρώ): Η Alpha προσφέρει μια ισχυρή πρόταση μερίσματος και αξίας, διαπραγματευόμενη με 0,5x λογιστική αξία. Η μερισματική της απόδοση της θα μπορούσε να ανέλθει στο 10%, καθώς η τράπεζα αυξάνει το ποσοστό πληρωμών της (payout ratio).

✓ ΟΠΑΠ (σύσταση BUY, τιμή-στόχος τα 18,9 ευρώ): Μια σταθερή cash cow, ο ΟΠΑΠ συνδυάζει μια σταθερή επιχείρηση με αξιόπιστες πληρωμές. Η εταιρεία παρείχε επιπλέον μέρισμα το 2023.

✓ EXAE (σύσταση BUY, τιμή-στόχος τα 6,5 ευρώ): με τη μερισματική απόδοση 2024 να διαμορφώνεται στο 6,4% , η ΕΧΑΕ είναι μεταξύ των top payers στην Ελλάδα. Η αναμενόμενη αύξηση των κερδών διασφαλίζει σταθερή αύξηση μερισμάτων τα επόμενα χρόνια.

✓ HELLENiQ Energy (σύσταση HOLD, τιμή-στόχος τα 7,6 ευρώ): η εταιρεία έχει χρησιμοποιήσει ισχυρά περιθώρια διύλισης για απομόχλευση, ενώ διατηρεί μια ελκυστική μερισματική πολιτική διανομής περίπου 50% των καθαρών κερδών, με δυνατότητα για ειδικά μερίσματα.

✓ Jumbo (σύσταση BUY, τιμή-στόχος τα 21,1 ευρώ): ένας πολυετής dividend payer, Jumbo έχει ιστορικό επιβράβευσης των μετόχων με σταθερές πληρωμές. Το 2024, η εταιρεία κατέβαλε επίσης ένα επιπλέον μέρισμα, που αντικατοπτρίζει τις ισχυρές ταμειακές ροές και το σταθερό επιχειρηματικό της μοντέλο.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Το ελληνικό χρηματιστήριο ήταν υποβαθμισμένο από το 2013.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Με το καλύτερο τρόπο αξιοποίησε το January effect η Λεωφόρος Αθηνών.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

"Οι ΗΠΑ δεν είναι αυτό που ήταν παλιά", είπε.

Μετατοπίζεται στα blue chips η κατοχύρωση κερδών, μετά το "χτύπημα" χθες στις τράπεζες.

Όταν ανεβαίνεις κατηγορία, αλλάζουν οι κανόνες, ο ρυθμός, η στρατηγική του παιχνιδιού και η ποιότητα των παικτών που παίζουν απέναντί σου.

Μικρή οπισθοδρόμηση με μία σειρά blue chips να εξισορροπούν τις τραπεζικές πιέσεις.

Ανακάμπτει ο ΟΠΑΠ, πάτησε δυναμικά τα 20 ευρώ η ΔΕΗ, συνεχίζει με νέα κέρδη η Metlen.

Μεγαλύτερη ανησυχία το τι θα κάνουν τα ενεργά funds - "Φοβόμαστε ότι η Ελλάδα μπορεί να γίνει ένα μέρος του σύμπαντος των ανεπτυγμένων αγορών που δεν θα κοιτάει κανείς".