Τρίτη, 15-Οκτ-2024 17:00

UniCredit: Μην περιμένετε year-end ράλι στις ευρωπαϊκές μετοχές, η Wall Street θα "νικήσει" και πάλι

Της Ελευθερίας Κούρταλη

Όλα δείχνουν πως η περίοδος ανακοινώσεων οικονομικών αποτελεσμάτων γ’ τριμήνου που έχει ξεκινήσει θα είναι ισχυρή για τις εισηγμένες στις ΗΠΑ, ενώ η κερδοφορία των ευρωπαϊκών εταιρειών είναι πιθανό να απογοητεύσει. Ως εκ τούτου, όσον αφορά τις σχετικές επιδόσεις, η UniCredit αναμένει ότι οι αμερικανικές μετοχές θα έχουν καλύτερες αποδόσεις από τις ευρωπαϊκές μετοχές το δ’ τρίμηνο του 2024.

"Πιστεύουμε ότι είναι απόλυτα λογικό να υποθέσουμε ότι οι αγορές των ΗΠΑ έχουν επί του παρόντος ισχυρότερα θεμελιώδη στοιχεία από τα ευρωπαϊκά χρηματιστήρια, δεδομένου του σημαντικά ισχυρότερου οικονομικού περιβάλλοντος στις ΗΠΑ, όπως έδειξαν πρόσφατα δεδομένα", σημειώνει η UniCredit. Προσωρινές διορθώσεις είναι πάντα πιθανές, ιδιαίτερα με την περίοδο ανακοινώσεων οικονομικών αποτελεσμάτων να έχει ξεκινήσει, τις προεδρικές εκλογές -με την όποια αστάθεια φέρνουν- να πλησιάζουν και την κρίση στη Μέση Ανατολή να συνεχίζεται.

Ωστόσο, δεδομένων των προσδοκιών της UniCredit για ήπια προσγείωση της αμερικανικής οικονομίας, σταδιακή βελτίωση της ανάπτυξης στην Ευρώπη το επόμενο έτος και συνέχιση του κύκλου μείωσης των επιτοκίων που ξεκίνησε από τη Fed και την ΕΚΤ, ένα εποικοδομητικό χρηματιστηριακό περιβάλλον θα συνεχιστεί το δ’ τρίμηνο του 2024. Σε αυτό το περιβάλλον, το επόμενο έναυσμα για τα χρηματιστήρια θα είναι πιθανότατα τα αποτελέσματα τριμήνου που μόλις ξεκίνησαν. Όσον αφορά τις σχετικές επιδόσεις, ο ιταλικός επενδυτικός οίκος αναμένει ότι οι μετοχές των ΗΠΑ θα υπεραποδώσουν των ευρωπαϊκών στο τρέχον τελευταίο τρίμηνο του έτους, με το year-end rally συνεπώς να… ανήκει στην άλλη πλευρά του Ατλαντικού.

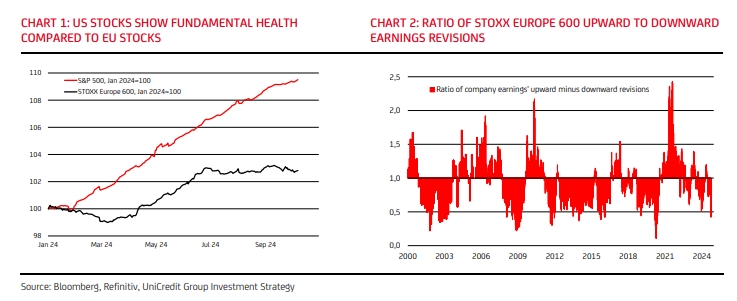

Όπως σημειώνει η UniCredit, η πορεία των εκτιμήσεων για τα εταιρικά κέρδη είναι σημαντικά ισχυρότερη στις ΗΠΑ απ' ό,τι στην Ευρώπη, κάτι που ισχύει και για τα πραγματοποιηθέντα κέρδη. Οι εκτιμήσεις για τα κέρδη σε ορίζοντα 12μηνου των εισηγμένων στις ΗΠΑ έχουν αυξηθεί σχεδόν κατά 10% από την αρχή του έτους (με εξαιρετικά σταθερή ανοδική τάση).

Αυτό σημαίνει ότι οι αναλυτές αναμένουν επί του παρόντος σχεδόν 10% υψηλότερα κέρδη για την περίοδο από τώρα έως τον Οκτώβριο του 2025 σε σύγκριση με το προηγούμενο 12μηνο. Για τον πανευρωπαϊκό δείκτη STOXX Europe 600, η αντίστοιχη εκτιμώμενη αύξηση κερδών είναι μόνο 2,8% και έχει πλάγια τάση από τον Ιούνιο υποδηλώνοντας ότι δεν υπάρχει ουσιαστικά κάποιος σημαντικό "οδηγός" της κερδοφορίας στην Ευρώπη.

Αυτή η τάση αντανακλάται επίσης στις προσδοκίες για τη νέα σεζόν κερδοφορίας του γ’ τριμήνου που μόλις ξεκίνησε. Ενώ για τις ΗΠΑ οι εκτιμήσεις των αναλυτών για τα κέρδη των εισηγμένων του S&P 500 τοποθετούν την άνοδο στο 12%, οι εταιρείες του STOXX Europe αναμένεται να παρουσιάσουν πτώση 15% σε ετήσια βάση.

"Πιστεύουμε ότι βραχυπρόθεσμα υπάρχουν λίγα περιθώρια για ουσιαστική βελτίωση των κερδών των ευρωπαϊκών εταιρειών. Αυτό είναι πιθανό να περιορίσει το περαιτέρω δυναμικό των ευρωπαϊκών μετοχών, εφόσον δεν υπάρχουν θετικά νέα σχετικά με την οικονομική ανάπτυξη, ιδίως στον τομέα της μεταποίησης, που είναι ένα από τα σημαντικότερα μέρη της οικονομίας για τις ευρωπαϊκές μετοχές", τονίζει η UniCredit.

Σύμφωνα μάλιστα με την ανάλυσή της, ο δείκτης STOXX Europe 600 αντιμετωπίζει την πιο αρνητική αναλογία ανοδικών προς καθοδικών αναθεωρήσεων κερδοφορίας από την εποχή της πανδημίας το 2020. Αυτό ρίχνει "αρνητικό φως" στην τρέχουσα σεζόν ανακοινώσεων οικονομικών αποτελεσμάτων. Οι εκτιμήσεις για πτώση των κερδών κατά 15%, φαίνονται λογικές, όπως τονίζει η UniCredit ενώ εκτιμά πως θα υπάρξουν περαιτέρω απογοητεύσεις από αυτές που τιμολογεί η αγορά, αν και οι πρόσφατες προειδοποιήσεις για κέρδη από αυτοκινητοβιομηχανίες και παραγωγούς ειδών πολυτελείας μπορεί να έχουν ήδη μειώσει σημαντικά τις προσδοκίες των επενδυτών.

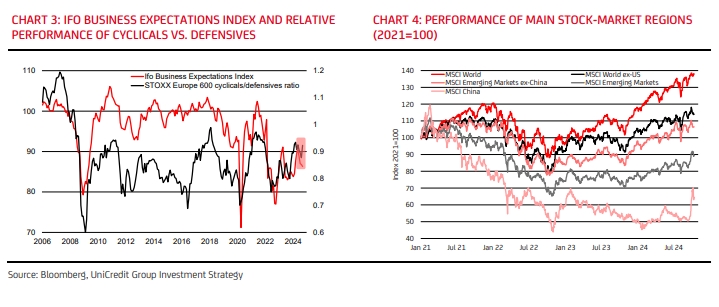

"Δεν είναι μυστικό ότι οι κυκλικοί τομείς εξαρτώνται σε μεγάλο βαθμό από την οικονομική δραστηριότητα", σημειώνει ο οίκος. Αυτό ισχύει ιδιαίτερα για τον κλάδο της μεταποίησης. Οι εκτιμήσεις για την κερδοφορία των Ευρωπαίων κυκλικών εταιρειών συνεχίζουν να υπόκεινται σε σημαντικές, αρνητικές αναθεωρήσεις. Από τα τέλη Ιουνίου, όταν οι οικονομικές προσδοκίες επιδεινώθηκαν ξανά στην Ευρώπη, οι εκτιμήσεις για τα κέρδη 12μήνου για τον κλάδο των αυτοκινήτων και ανταλλακτικών έχουν μειωθεί κατά 15% και για την ενέργεια, τις πρώτες ύλες και τα πολυτελή αγαθά, κατά 8%.

Τακτικές κινήσεις που ευνοούν τους κυκλικούς κλάδους τις επόμενες εβδομάδες δεν μπορούν να αποκλειστούν, εάν τα κέρδη που ανακοινώνονται είναι σύμφωνα με τις απότομα μειωμένες εκτιμήσεις.

Ωστόσο, εφόσον δεν υπάρχει διαρκής βελτίωση των δεικτών που είναι σημαντικοί για τους κυκλικούς κλάδους, όπως η συνιστώσα των προσδοκιών του Δείκτη Επιχειρηματικού Κλίματος Ifo ή ο PMI της μεταποίησης της ευρωζώνης, είναι απίθανη μια βιώσιμη ανάκαμψη για τις μετοχές αυτές.

Απώλειες άνω του 1% για Dow Jones και S&P 500, εν μέσω τεχνολογικού sell-off.

Υποχωρούν 3% Apple και Amazon, κατρακυλά 11% η Cisco.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Τα ισχυρά μάκρο ήλθαν να μεταβάλουν τα στοιχήματα για μειώσεις επιτοκίων.

Η προσοχή των επενδυτών στράφηκε στα τελευταία εταιρικά αποτελέσματα.

Ανεβαίνουν οι αποδόσεις των ομολόγων, καθώς τα νέα μάκρο μεταβάλλουν τα στοιχήματα για μειώσεις επιτοκίων.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Ενισχύει την "άμυνά" της έναντι της UniCredit.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Πολλά πράγματα πάνε καλά για τις μετοχές, συμπεριλαμβανομένης της διατηρούμενης δυναμικής των παγκόσμιων μακροοικονομικών δεδομένων.