Δευτέρα, 30-Σεπ-2024 17:00

BofA: Οι μετοχές γυρίζουν την πλάτη στα σήματα κίνδυνου της οικονομίας - Σύντομα θα προσγειωθούν απότομα στην πραγματικότητα

Της Ελευθερίας Κούρταλη

Οι δείκτες PMI της ευρωζώνης κινήθηκαν σημαντικά κατώτερα των προσδοκιών και μάλιστα κατά το μεγαλύτερο ποσοστό των τελευταίων τριών ετών, ωστόσο οι ευρωπαϊκές μετοχές συνέχισαν αν κινούνται ανοδικά φλερτάροντας με νέο ιστορικό υψηλό. Η Bank of America εξετάζει εάν αυτό σημαίνει ότι οι PMI δεν αποτελούν πλέον σημαντικό "δείκτη" για την πορεία της οικονομίας και των μετοχών και καταλήγει πως … μία μέρα ή (μία εβδομάδα) δεν κάνει τάση. Εκτιμά πως σύντομα οι ευρωπαϊκές μετοχές θα προσγειωθούν στην πραγματικότητα της σοβαρής επιδείνωσης της οικονομίας, με την ανατροπή των θετικών τάσεων στην κερδοφορία των ευρωπαϊκών εταιρειών να είναι προ των πυλών. Ως εκ τούτου επιμένει πως οι ευρωπαϊκές μετοχές θα σημειώσουν βουτιά της τάξης του 15% έως το α’ τρίμηνο του 2025.

Ειδικότερα, όπως επισημαίνει η BofA, ο δείκτης νέων παραγγελιών PMI της ζώνης του ευρώ τον Σεπτέμβριο υποχώρησε κατά 1,9 μονάδες σε μηνιαία βάση, η δεύτερη πιο έντονη πτώση από τη μέση του περασμένου έτους. Η επιδείνωση άφησε τον PMI της ευρωζώνης στο 47, χαμηλό οκτώ μηνών και επίπεδο που ιστορικά ήταν συνεπές με την αρνητική αύξηση του ΑΕΠ. Μέρος της πτώσης μπορεί να εξηγηθεί από την εξασθένιση της ώθησης στη Γαλλία από τη διοργάνωση των Ολυμπιακών Αγώνων, αλλά αυτό πιθανότατα αναμενόταν. Ωστόσο, η πτώση του PMI έναντι των προσδοκιών της αγοράς ήταν μία από τις μεγαλύτερες που έχουν παρατηρηθεί τα τελευταία τρία χρόνια.

Καθώς ο Stoxx 600, παρόλα αυτά, κινείται κοντά σε ιστορικά υψηλά επίπεδα, εγείρεται συνεπώς το ερώτημα εάν οι αγορές δεν θεωρούν πλέον τους PMI σημαντικούς.

Η BofA απαντά όμως πως μια μέρα ή (μία εβδομάδα) δεν κάνει τάση - οι αγορές μετοχών και οι PMI συνδέονται τόσο στενά όσο ποτέ: μέρος του μακροοικονομικού τοπίου μετά την πανδημία ήταν το αξιοσημείωτο "σπάσιμο" της προγνωστικής ισχύος των PMI για την πραγματική αύξηση του ΑΕΠ, εν μέρει λόγω της των μεγάλων ανεκτέλεστων παραγγελιών μετά την πανδημία. Ωστόσο, όσον αφορά τη χρησιμότητα των PMI για τη μέτρηση των εξελίξεων στις αγορές μετοχών, αυτή εξακολουθεί να είναι τόσο ισχυρή όσο ποτέ, τονίζει η BofA με τις εξαμηνιαίες αλλαγές του PMI της ευρωζώνης και τις εξάμηνες αλλαγές του Stoxx 600 να συσχετίζονται με ποσοστό 80%, κοντά στο διπλάσιο του μακροπρόθεσμου μέσου όρου.

Ως εκ τούτου, ενώ οι αντίθετες κινήσεις μεταξύ του PMI και της αγοράς την προηγούμενη εβδομάδα, κάνουν να φαίνεται ότι ο PMI έχει γίνει λιγότερο σημαντικός για τις αγορές μετοχών, η εξέταση της σχέσης με πιο συστηματικό τρόπο υποδηλώνει το αντίθετο και είναι συνεπής με τον ισχυρισμό ότι μια μακροπρόθεσμη άποψη για τους PMI εξακολουθεί να αποτελεί κρίσιμο στοιχείο για τη μέτρηση της πιθανής μελλοντικής τροχιάς για τις αγορές μετοχών.

Η πιο πρόσφατη πρόβλεψη της BofA για τον PMI της ευρωζώνης ήταν να μειωθεί από 49 τον Ιούνιο σε 47 έως τα μέσα του επόμενου έτους λόγω της αναμενόμενης επιδείνωσης του πιστωτικού κύκλου από την καθυστερημένη επίδραση των αυξήσεων των επιτοκίων της ΕΚΤ, καθώς και από αντίθετους ανέμους από τον κύκλο των αποθεμάτων της ζώνης του ευρώ και την εξωτερική ανάπτυξη.

Ο προβλεπόμενος αντίθετος άνεμος εξωτερικής ανάπτυξης πηγάζει από την αναμενόμενη πτώση του σύνθετου δείκτη PMI νέων παραγγελιών των ΗΠΑ από το τρέχον 52 στο 48 έως το δεύτερο τρίμηνο του επόμενου έτους, καθώς η καθυστερημένη επίδραση των αυξήσεων των επιτοκίων της Fed επιβαρύνει την αγορά εργασίας των ΗΠΑ και ως εκ τούτου τη συνολική ανάπτυξη, σύμφωνα με την πρόσφατη αύξηση του ποσοστού ανεργίας στις ΗΠΑ, την απότομη επιβράδυνση της αύξησης των θέσεων εργασίας και τη μείωση των προθέσεων προσλήψεων σε μικρές επιχειρήσεις.

Η BofA αναμένει ότι αυτό το "βάρος" θα υπερβεί τη στήριξη από τη βελτίωση του δείκτη PMI των νέων παραγγελιών της Κίνας σε 52 έως τα μέσα του έτους, καθώς η υποστήριξη πολιτικής οδηγεί σε βελτίωση του πιστωτικού κύκλου της Κίνας.

Συνολικά, η BofA εκτιμά ότι ο παγκόσμιος σύνθετος δείκτης PMI νέων παραγγελιών θα μειωθεί στο 49 έως το δεύτερο τρίμηνο του επόμενου έτους. Το βασικό της σενάριο για αποδυνάμωση σε παγκόσμιο επίπεδο - σε συνδυασμό με μια αναμενόμενη περαιτέρω πτώση της απόδοσης των πραγματικών 10ετών ομολόγων των ΗΠΑ, συνεπάγεται πτώση περίπου 15% για τον Stoxx 600 στις 450 μονάδες έως το δεύτερο τρίμηνο, τονίζει η BofA.

Αφού ο PMI της ευρωζώνης είναι σε τόσο χαμηλό επίπεδο, γιατί οι ευρωπαϊκές μετοχές "τρέχουν";

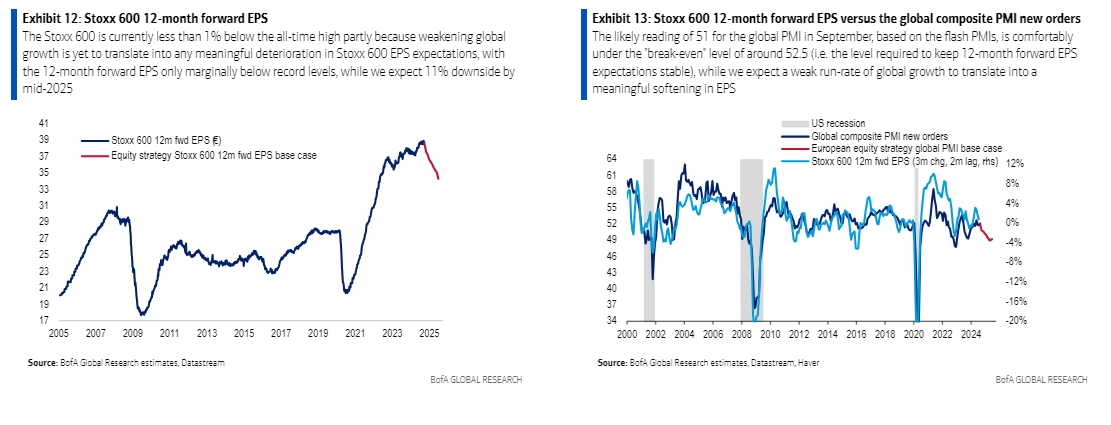

Όπως απαντά η BofA, το βασικό της σενάριο που προβλέπει αποδυνάμωση της δυναμικής της ανάπτυξης συνεπάγεται αύξηση του ευρωπαϊκού ασφάλιστρου κινδύνου μετοχών (ERP), καθώς η ασθενέστερη ανάπτυξη μεταφράζεται σε αρνητικές εκπλήξεις στις προσδοκίες για την ανάπτυξη οδηγώντας σε επαναξιολόγηση του κινδύνου για τις μετοχές. Αυτή η διαδικασία βρίσκεται ήδη σε εξέλιξη, με το ERP του Stoxx 600 να αυξάνεται κατά περίπου 70 μ.β από το χαμηλό 17 ετών που επιτεύχθηκε στα τέλη Μαΐου, καθώς οι παγκόσμιες οικονομικές εκπλήξεις βρίσκονται σε αρνητικό έδαφος σε μεγάλο μέρος των τελευταίων τριών μηνών. Ωστόσο, ο Stoxx 600 είναι αυτή τη στιγμή λιγότερο από 1% κάτω από το υψηλό όλων των εποχών.

Αυτή η φαινομενική αποσύνδεση οφείλεται:

(α) στο ότι η αρνητική επίπτωση από το αυξανόμενο ERP αντισταθμίζεται από την πτώση κατά 70 μονάδες βάσης στην απόδοση των πραγματικών 10ετών ομολόγων των ΗΠΑ, δηλαδή στο προεξοφλητικό επιτόκιο για τις παγκόσμιες μετοχές, και (β) στο ότι η αποδυνάμωση της παγκόσμιας ανάπτυξης δεν έχει ακόμη μεταφραστεί σε οποιαδήποτε σημαντική επιδείνωση των προσδοκιών του των κερδών ανά μετοχή του Stoxx 600, με το EPS 12μήνου να είναι μόνο οριακά κάτω από τα επίπεδα ρεκόρ.

Ωστόσο, η BofA πιστεύει ότι η ανατροπή στην κερδοφορίας των ευρωπαϊκών εταιρειών είναι προ των πυλών, δεδομένου ότι:

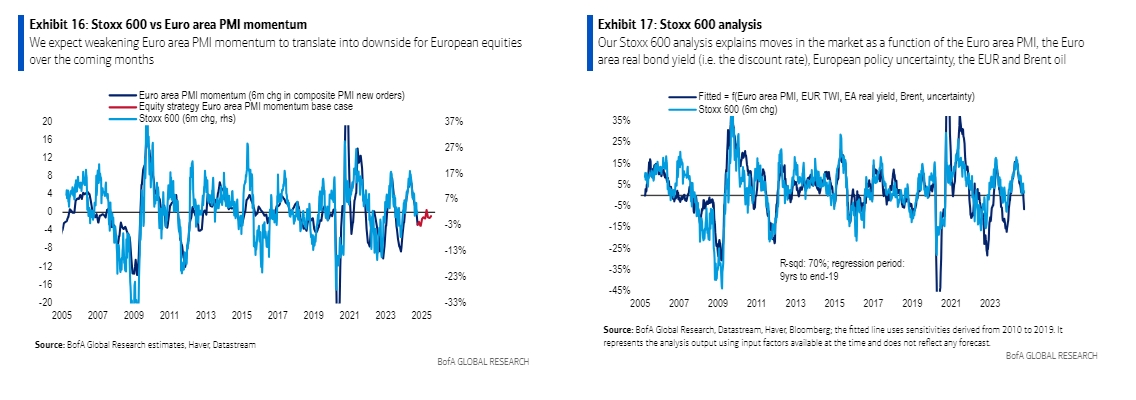

1) Η ένδειξη 51 για τον παγκόσμιο PMI τον Σεπτέμβριο βρίσκεται άνετα κάτω από το επίπεδο "break-even" του 52,5 περίπου (δηλαδή το επίπεδο που απαιτείται για να διατηρηθούν σταθερές οι προσδοκίες για τα EPS 12μήνου).

2) Η αδυναμία στην αύξηση του πραγματικού παγκόσμιου ΑΕΠ, στο 2,7% σε τριμηνιαία σε ετήσια βάση το δεύτερο τρίμηνο, η πιο αδύναμη από το 2019, εξαιρουμένων των διακυμάνσεων που σχετίζονται με την πανδημία, σηματοδοτεί μια αντιστροφή από τη δυναμική που παρατηρήθηκε τα τελευταία τρίμηνα, κατά τα οποία η πραγματική αύξηση του ΑΕΠ κινήθηκε πάνω από το επίπεδο που υπονοείται από τους παγκόσμιους PMI, και

3) Οι εμφανώς αρνητικές οικονομικές εκπλήξεις της ζώνης του ευρώ στο γ’ τρίμηνο δεν συνάδουν με την επανάληψη της ισχυρής κερδοφορίας που σημείωσαν οι ευρωπαϊκές εισηγμένες το πρώτο και το δεύτερο τρίμηνο, οι οποίες βοήθησαν στην ενίσχυση των αναθεωρήσεων του EPS σε σχέση με την τροχιά που υποδηλώνουν οι παγκόσμιοι PMI.

Συνεπώς, όπως καταλήγει η BofA, το αδύναμο επίπεδο παγκόσμιας ανάπτυξης θα μεταφραστεί σε πτώση 11% για το EPS 12μήνου του Stoxx 600 μέχρι τα μέσα του επόμενου έτους. Αυτό το χαμηλότερο επίπεδο βάσης του EPS στηρίζει τον στόχο Stoxx 600 των 450 μονάδων έως το δεύτερο τρίμηνο του επόμενου έτους, δηλαδή πτώση 15%.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Τόσο οι μετοχές αξίας όσο και οι ευρωπαϊκές μετοχές ανακτούν έδαφος.

Διάθεση για ρίσκο στα ταμπλό της Ευρώπης, με τα γεωπολιτικά να μένουν πάντως στο επίκεντρο.

Nasdaq και S&P 500 έκλεισαν στο κόκκινο, "γλίτωσε" ο Dow Jones. Άλμα 10% για την Meta.

Με ανάμεικτα πρόσημα τερμάτισαν τα ευρωπαϊκά χρηματιστήρια, καθώς οι επενδυτές επικεντρώθηκαν σε μια σειρά από εταιρικά αποτελέσματα.

Οι επενδυτές εστιάζουν το βλέμμα στα αποτελέσματα των τεχνολογικών γιγάντων.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

Περιθώρια ανόδου 33,7% βλέπει για την αξία του τίτλου της Eurobank η ΒofA.