Τρίτη, 24-Σεπ-2024 12:00

Goldman Sachs: Ο κύκλος μείωσης των επιτοκίων ξεκίνησε - Τι σημαίνει αυτό για τις ευρωπαϊκές μετοχές και τι δείχνει η ιστορία

Της Ελευθερίας Κούρταλη

Την περασμένη εβδομάδα η Fed ξεκίνησε τον κύκλο χαλάρωσης με μείωση 50 μονάδων βάσης, μεγαλύτερη απ' ό,τι αναμενόταν από τις αγορές και τους οικονομολόγους της Goldman Sachs. Οι επενδυτές θεώρησαν ότι η Fed θέλει να προλάβει την περαιτέρω επιδείνωση στην αγορά εργασίας, αντί ότι βρίσκεται πίσω από την καμπύλη. Η καμπύλη απόδοσης 2 ετών-10 ετών στις ΗΠΑ αυξήθηκε απότομα και τώρα ομαλοποιήθηκε για πρώτη φορά από το 2022 και οι αντιδράσεις της αγοράς ήταν συνεπείς με την αισιοδοξία που σχετίζεται με την απότομη αυτή στροφή: οι ευρωπαϊκές μετοχές έκαναν ράλι την επόμενη μέρα, με επικεφαλής τις κυκλικές μετοχές και τις μετοχές ανάπτυξης. Ωστόσο το ράλι ήταν βραχύβιο καθώς οι PMI της ζώνης του ευρώ παρουσίασαν αδυναμία κατά την εκτίμηση του Σεπτεμβρίου τη Δευτέρα και οι ευρωπαϊκές μετοχές διέγραψαν τα κέρδη τους.

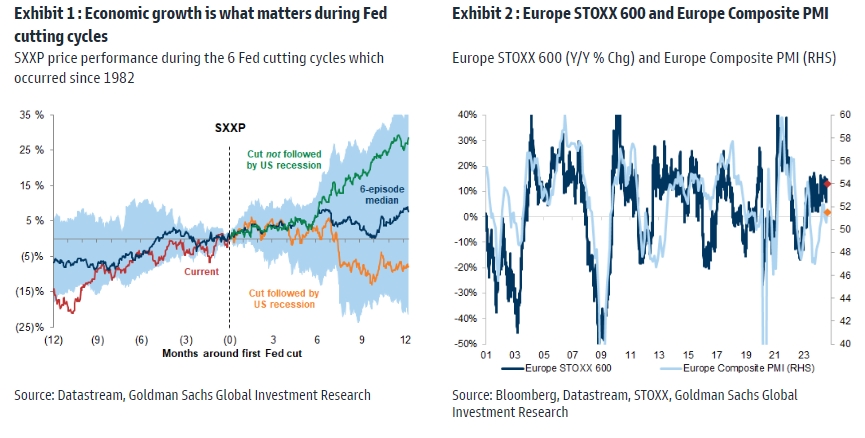

Eχουν πραγματοποιηθεί έξι κύκλοι μείωσης επιτοκίων από τη Fed από το 1982 και έξι επίσης από την ΕΚΤ κατά την ίδια περίοδο (εξετάζεται η Bundesbank πριν από το 1999). Οι μισοί από τους κύκλους της Ευρώπης και των ΗΠΑ έχουν συγκλίνει, δηλαδή ο κύκλος των ΗΠΑ προηγήθηκε του ευρωπαϊκού. Οι υπόλοιποι ήταν συγκεκριμένοι για κάθε περιοχή. Συνολικά, τα δύο τρίτα των κύκλων της Fed και της ΕΚΤ πραγματοποιήθηκαν σε περιβάλλον ύφεσης. Σε τέτοιες περιπτώσεις, η Fed άρχιζε πάντα να μειώνει πριν από την έναρξη της ύφεσης, ενώ η ΕΚΤ άρχιζε πάντα να μειώνει όταν είχε ξεκινήσει η ύφεση. Η Goldman διαπιστώνει επίσης ότι οι κύκλοι χαλάρωσης της Fed τείνουν να είναι μεγαλύτεροι και πιο έντονοι από τους ευρωπαϊκούς: διαρκούν 3 χρόνια κατά μέσο όρο, δηλαδή έναν χρόνο περισσότερο από αυτούς της ΕΚΤ, και το επιτόκιο της Fed μειώνεται κατά περίπου 500 μονάδες βάσης κατά μέσο όρο, διπλάσια από την πτώση του επιτοκίου διευκόλυνσης καταθέσεων της ΕΚΤ.

Η Goldman Sachs τονίζει κάποιους "κανόνες" που μπορούν να εξαχθούν από αυτούς τους προηγούμενους κύκλους μείωσης για την πορεία των ευρωπαϊκών μετοχών:

-Η ανάπτυξη είναι αυτό που έχει σημασία για τις μετοχές και όχι οι μειώσεις επιτοκίων: οι ευρωπαϊκές μετοχές έχουν αποδόσεις 31% στους 12 μήνες μετά την πρώτη μείωση της ΕΚΤ, και οι αμερικάνινες μετοχές 27% κατά μέσο όρο στους 12 μήνες μετά την πρώτη μείωση των επιτοκίων της Fed, όταν δεν υπάρχει ύφεση, αλλά έχουν υποχωρήσει κατά 2% όταν υπάρχει ύφεση.

Επί του παρόντος, οι οικονομολόγοι της Goldman αποδίδουν μια πιθανότητα 20% σε μια ύφεση των ΗΠΑ τους επόμενους 12 μήνες, η οποία δεν είναι ιδιαίτερα υψηλή για τα ιστορικά πρότυπα.

Ωστόσο, ενώ δεν αναμένουν ύφεση στην Ευρώπη, αναμένουν μια αρκετά συγκρατημένη ανάκαμψη και ανάπτυξη κάτω από την τάση το β' εξάμηνο του 2024. Η Ευρώπη αντιμετωπίζει επίσης σημαντικούς κινδύνους: η κατανάλωση στην Κίνα παραμένει απογοητευτική, ενώ οι εξαγωγές είναι ισχυρές, καθαρό αρνητικό για την Ευρώπη, δεδομένου του μεγάλου μεριδίου των εξαγωγών της προς την Κίνα, καθώς και για τις ευρωπαϊκές εταιρείες, όπως οι κυκλικές, οι οποίες αντιμετωπίζουν μεγαλύτερο ανταγωνισμό από μια χώρα αποπληθωριστική.

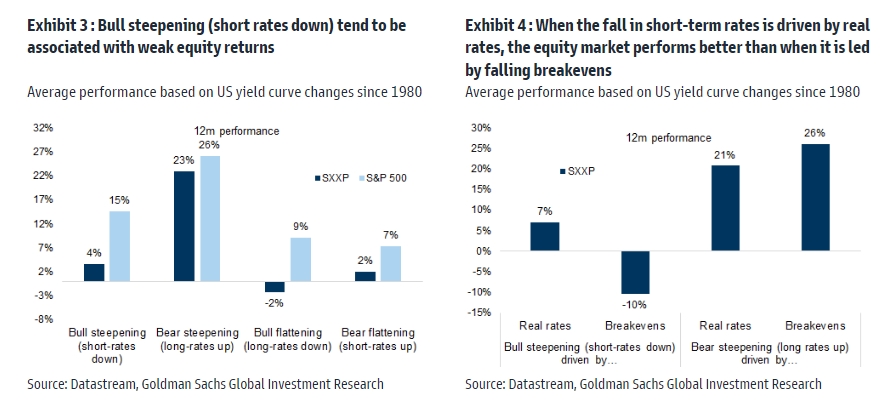

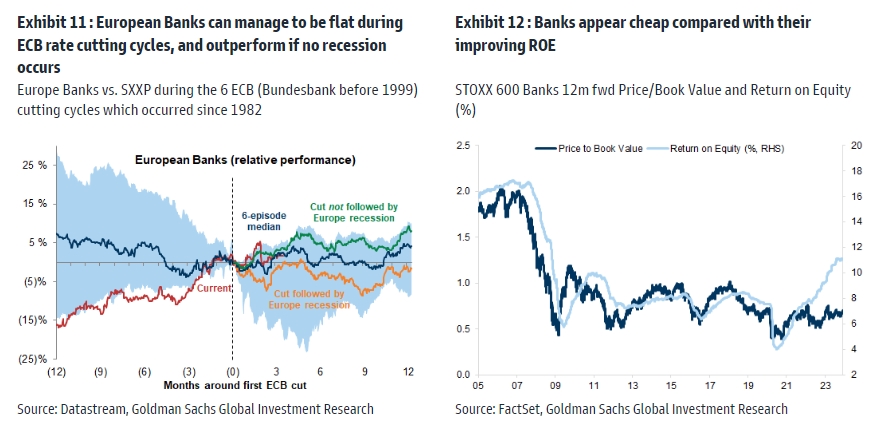

-Η καμπύλη αποδόσεων των ΗΠΑ είχε πάντα πιο απότομη κλίση (steep) μετά τις μειώσεις των επιτοκίων, αλλά δεν είναι όλες οι κλίσεις οι ίδιες. Το καλύτερο περιβάλλον για τις μετοχές ήταν όταν οι αποδόσεις στα μακροπρόθεσμα ομόλογα αυξήθηκαν (bear steepening). Οι μετοχές δεν είχαν καλή απόδοση όταν μειώθηκαν οι βραχυπρόθεσμες αποδόσεις (bull steepening), αλλά αυτό τείνει να μετριάζεται όταν η πτώση των επιτοκίων οφείλεται στα πραγματικά επιτόκια. Αυτό θεωρείται ότι μειώνει τους κινδύνους ύφεσης και υποστηρίζει την αγορά μετοχών.

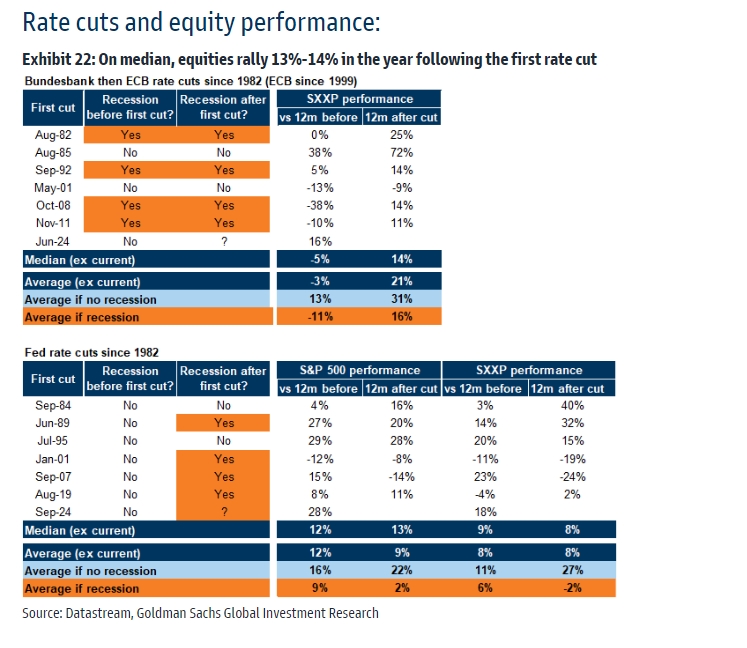

-Οι ευρωπαϊκές κυκλικές μετοχές τείνουν να είναι σχετικά αδύναμες, και να υποαποδίδουν έναντι των αμυντικών, τους πρώτους μήνες μετά τις μειώσεις των επιτοκίων, ακόμη και εκτός πλαισίων ύφεσης, καθώς ο πληθωρισμός επιβραδύνεται. Ωστόσο, οι ευρωπαϊκές τράπεζες δεν υποαποδίδουν απαραίτητα.

Η Goldman έχει σύσταση underweight για πολλούς κυκλικούς κλάδους που εκτίθενται στην Κίνα: Αυτοκίνητα, Πρώτες ΄Ύλες, Καταναλωτικά Προϊόντα και Υπηρεσίες (π.χ. Πολυτελή) και Χημικά. Πρόσφατα αναβάθμισε μερικούς αμυντικούς κλάδους, οι οποίοι θα επωφεληθούν από τα χαμηλότερα επιτόκια: Ακίνητα και Ανανεώσιμες Πηγές Ενέργειας, ενώ παραμένει overweight στις τηλεπικοινωνίες.

Είναι ενδιαφέρον ότι οι ευρωπαϊκές τράπεζες δεν υποαποδίδουν κατά τη διάρκεια των κύκλων μείωσης επιτοκίων της ΕΚΤ και ακόμη και όταν δεν υπάρχει ύφεση. Οι αποδόσεις των ομολόγων πέφτουν, αλλά η καμπύλη αποδόσεων γίνεται πιο απότομη (steep), κάτι που είναι καλό για τις τράπεζες.

Αυτό είναι συνεπές και με τη σύσταση της Goldman για τις ευρωπαϊκές τράπεζες η οποία και είναι overweight.. Σε αντίθεση με άλλους κυκλικούς κλάδους, διαπραγματεύονται φθηνά σε όρους P/BV σε σύγκριση το βελτιωμένο ROE τους, αυξάνουν τα μερίσματά τους και προσφέρουν συνολική απόδοση για τους μετόχους περίπου 11%, περισσότερο από διπλάσια από αυτή της αγοράς. Οι τράπεζες είναι λιγότερο εκτεθειμένες στους εμπορικούς δασμούς και σε ένα ισχυρό ευρώ.

-Οι μετοχές ανάπτυξης και η αξίας αποδίδουν παρόμοια, αλλά οι μετοχές ανάπτυξης όπως τα τρόφιμα και ποτέ, η υγειονομική περίθαλψη και οι υπηρεσίες κοινής ωφέλειας, υπεραποδίδουν όταν η αισιοδοξία για την ανάπτυξη εξασθενεί.

Πάντως, η χρήση προηγούμενων κύκλων μείωσης των επιτοκίων ως οδηγού για τον τρέχοντα έχει περιορισμούς για δύο λόγους, επισημαίνει η Goldman: 1) οι οικονομολόγοι της δεν αναμένουν ύφεση, αλλά η οικονομική ανάκαμψη θα είναι πολύ σταδιακή, ειδικά στην Ευρώπη, και 2) η επιβράδυνση του πληθωρισμού ήταν σημαντική και συνέβη στην αρχή του κύκλου, λόγω των ιδιαιτεροτήτων της εποχής του Covid. Ως αποτέλεσμα, πριν από τις πρώτες μειώσεις των ΕΚΤ/Fed, οι αποτιμήσεις των μετοχών είχαν ασυνήθιστη άνοδο και οι κυκλικές είχαν καλύτερες επιδόσεις από ό,τι συνήθως.

Συνεπώς, όπως τονίζει η Goldman, η αγορά μετοχών είναι ευάλωτη στην απογοήτευση της ανάπτυξης και έτσι η ίδια παραμένει προσεκτική βραχυπρόθεσμα (τηρεί ουδέτερη στάση στις μετοχές σε ορίζοντα τριών μηνών). Σε ορίζοντα 12 μηνών, πιστεύει ότι οι επενδυτές θα λάβουν διαβεβαίωση ότι πιθανότατα θα αποφευχθεί μια ύφεση και έτσι η στάση της είναι overweight. Το επιτόκιο αποταμίευσης θα μειωθεί στην Ευρώπη, ενισχύοντας την κατανάλωση και οι επενδύσεις θα ξαναρχίσουν, καθώς οι εκλογές στις ΗΠΑ θα είναι πλέον πίσω μας και ο μεταποιητικός τομέας στηρίζεται από τα χαμηλότερα επιτόκια.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

"O υποψήφιoς για την ηγεσία της FED Κ. Γουόρς δεν ανέλαβε δεσμεύσεις για μείωση επιτοκίων", είπε.

Η άνοδος του ευρώ επηρεάζει εξαγωγές, εισαγωγές και την ανταγωνιστικότητα. Είναι πιθανή μια παρέμβαση της ΕΚΤ;

Μετά τις επιθέσεις του Τραμπ κατά της Ομοσπονδιακής Τράπεζας των ΗΠΑ, οι δυτικοί ομόλογοι του Πάουελ έχουν συσπειρωθεί γύρω από τον κεντρικό τραπεζίτη. Φοβούνται ότι μια επιθετική "απόκτηση" της Fed...

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

"Δεν είμαι δυσαρεστημένος που δεν επιλέχθηκα", σημείωσε.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Τραμπ: "Θα μείνει στην ιστορία ως ένας από τους ΜΕΓΑΛΟΥΣ προέδρους της Fed".

Τόσο οι μετοχές αξίας όσο και οι ευρωπαϊκές μετοχές ανακτούν έδαφος.

Διάθεση για ρίσκο στα ταμπλό της Ευρώπης, με τα γεωπολιτικά να μένουν πάντως στο επίκεντρο.

"Θα είναι κάποιος που νομίζω ότι θα κάνει καλή δουλειά", είπε ο Τραμπ.