Δευτέρα, 23-Σεπ-2024 10:45

Eurobank Equities: Πού οφείλεται η "ταλαιπωρία" στο Χρηματιστήριο, γιατί θα κρατήσει μέχρι το τέλος του 2024

Της Ελευθερίας Κούρταλη

Τους παράγοντες που έχουν οδηγήσει στις χαμηλές πτήσεις πoυ καταγράφει το Χρηματιστήριο Αθηνών και στην υποαπόδοση των ελληνικών μετοχών το τελευταίο διάστημα, εντοπίζει η Eurobank Equities, ενώ εκτιμά πως και οι υπόλοιποι μήνες του 2024 δεν θα είναι "εύκολοι". Ωστόσο το θετικό story του Χ.Α δεν έχει "χαλάσει" και αναμένεται να πάρει φόρα και πάλι στο σ’ εξάμηνο του 2025.

Ειδικότερα, όπως επισημαίνει η Eurobank Equities, το ελληνικό Χρηματιστήριο έχει υποχωρήσει κατά 3% από τις αρχές Αυγούστου, σημειώνοντας σημαντικά χαμηλότερες επιδόσεις έναντι τόσο της ευρύτερης Ευρώπης (Stoxx 600 +0,7%) όσο και των αγορών της περιφέρειας (FTSE MIB +2,8%). Οι επιδόσεις επιβαρύνθηκαν κυρίως από τις τράπεζες, οι οποίες υποχώρησαν κατά 7% το ίδιο διάστημα σε σύγκριση με απόδοση +4% που κατέγραψαν οι αντίστοιχες τράπεζες στην ΕΕ. Οι μη χρηματοοικονομικές εταιρείες έχουν επίσης μείνει πίσω, με λίγες μόνο εταιρείες να βρίσκονται στο "πράσινο" από τον Αύγουστο (κυρίως από τη μεσαία κεφαλαιοποίηση).

Αξίζει να σημειωθεί ότι αυτή η κίνηση δεν είναι συγχρονισμένη με τα θεμελιώδη, καθώς οι περισσότερες εταιρείες έχουν αναφέρει υγιή αποτελέσματα δευτέρου τριμήνου. Η σχετική υποαπόδοση το β’ τρίμηνο έφερε τη συνολική απόδοση του Γενικού Δείκτη από τις αρχές του έτους μέχρι σήμερα σε γενικές γραμμές στο ίδιο επίπεδο με το Stoxx 600 (+11%).

Όπως επισημαίνει η χρηματιστηριακή, η ισχυρή δυναμική κατά το πρώτο τρίμηνο του έτους διακόπηκε κάπως από την πώληση του μεριδίου του ΤΧΣ στην Πειραιώς τον Μάρτιο, ακολουθούμενη από άλλες τοποθετήσεις τον Μάιο (Metlen, Jumbo). Αυτά τα γεγονότα ρευστότητας δημιούργησαν μια υπερχείλιση προσφοράς η οποία φαίνεται να επιβάρυνε την ελληνική αγορά, ελλείψει σταδιακής αγοραστικής όρεξης. Ήταν επίσης αποτέλεσμα της απόφασης της MSCI να μην προχωρήσει στην τοποθέτηση της Ελλάδας σε λίστα παρακολούθησης για πιθανή αναβάθμιση, αφαιρώντας έτσι έναν βασικό καταλύτη για τη μείωση των ασφαλίστρων κινδύνου, ενώ περιόρισε τις καθαρές εισροές από το εξωτερικό.

Για το υπόλοιπο του έτους, όπως τονίζει η Eurobank Equities, φαίνεται να υπάρχει ένα pipeline προσφοράς μετοχών συνολικού ύψους άνω του 1,2 δισ. ευρώ (που αφορά κυρίως την Εθνική Τράπεζα, την Τράπεζα Κύπρου και ενδεχομένως τις Cenergy, Trade Estates, Κρι-Κρι), το οποίο πρόκειται να επιβαρύνει η αγορά απορροφώντας το μεγαλύτερο μέρος της ξένης ζήτησης.

Ως εκ τούτου, η χρηματιστηριακή αναμένει πως το Χ.Α θα κινηθεί εντός συγκεκριμένου εύρους διακύμανσης με αρκετή μεταβλητότητα μέχρι το τέλος του έτους, προτού "ενεργοποιηθούν" νέα διεθνή κεφάλαια στο α’ εξάμηνο του 2025 (με την ελπίδα ότι η MSCI θα τοποθετήσει επιτέλους το Χ.Α στη λίστα παρακολούθησης για αναβάθμιση στις αναπτυγμένες αγορές).

Η Eurobank Equities επισημαίνει ότι θεωρεί όλα τα παραπάνω ως "προσωρινές αναποδιές" για την αγορά, ενώ προσθέτει πως το θεμελιώδες story του Χ.Α παραμένει ανέπαφο, υποστηριζόμενο από τα εξής:

1) Ένα υγιές μακροοικονομικό υπόβαθρο (>2% αύξηση του ΑΕΠ, ανώτερο αναπτυξιακό προφίλ της Ελλάδας έναντι της υπόλοιπης Ευρώπης),

2) Συνεχής δημοσιονομική πειθαρχία (πρωτογενές πλεόνασμα δυνητικά κοντά στο 2,5% φέτος και >2% μεσοπρόθεσμα),

3) Ευνοϊκή δυναμική χρέους (καμία σημαντική λήξη χρέους τα επόμενα χρόνια, ακαθάριστες χρηματοδοτικές ανάγκες <10% του ΑΕΠ έως το 2027)·,

4) Πολύ ελκυστικές αποτιμήσεις τόσο σε απόλυτη όσο και σε σχετική βάση, με αυτές του μη χρηματοοικονομικού κλάδου να διαμορφώνονται σε <6x σε όρους EV/EBITDA (20% discount έναντι της δικής τους ιστορίας και 30% discount έναντι μη χρηματοοικονομικών στην ΕΕ), ενώ αυτές των τραπεζών να διαμορφώνονται στο 5x -6x σε όρους P/E και 0,56x-0,88x σε όρους P/TBV, discount 17-47% έναντι των τραπεζών στην περιφέρεια (30% κατά μέσο όρο).

Έχοντας αυτά υπόψη, η Eurobank Equities προτιμά την έκθεση σε μετοχές εταιρειών με ισχυρή δυναμική κερδών, λογικό βαθμό ορατότητας κερδών και υποστήριξη απόδοσης, καθώς και μετοχές στις οποίες βλέπει σημαντική "στρέβλωση" σε επίπεδο αποτίμησης.

Ως εκ τούτου, υποστηρίζει τις overweight θέσεις:

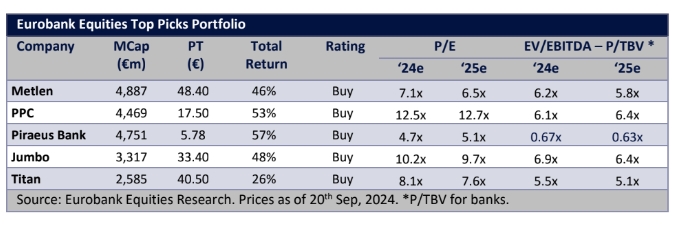

- στην Τράπεζα Πειραιώς με τιμή-στόχο τα 5,78 ευρώ(ισχυρή εκτέλεση του business plan, συσσώρευση κεφαλαίου, φθηνή αποτίμηση),

- στην ΔΕΗ με τιμή στόχο τα 17,50 ευρώ (καλή εκτέλεση στο λειτουργικό μέτωπο, συγχωνεύσεις και εξαγορές με αυξημένη αξία),

- στην Jumbo με τιμή-στόχο τα 33,40 ευρώ (πολύ συναρπαστικό προφίλ κινδύνου-ανταμοιβής, με τις μετοχές να ενσωματώνουν την καταστροφή αξίας στο μέλλον, ενώ το προσεχές buyback προσφέρει επίσης προστασία),

- στην Metlen με τιμή στόχο τα 48,40 ευρώ (ανανεωμένη δυναμική το γ’ τρίμηνο, η εισαγωγή στο εξωτερικό το α’ τρίμηνο του 2025), και

- στην Titan με τιμή στόχο τα 40,50 ευρώ (φθηνή έκθεση στις δαπάνες υποδομής των ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα, re-rating λόγω της εισαγωγής της Titan America στο χρηματιστήριο των ΗΠΑ στο α’ τρίμηνο του 2025).

Πιο κάτω από το φάσμα της κεφαλαιοποίησης της αγοράς, η χρηματιστηριακή υποστηρίζει επίσης την επιλεκτική αγορά μετοχών εταιρειών με ισχυρούς συντελεστές κερδοφορίας και πολύ ισχυρούς ισολογισμούς, όπως η Σαράντης και η Κρι Κρι.

Ανακάμπτει ο ΟΠΑΠ, πάτησε δυναμικά τα 20 ευρώ η ΔΕΗ, συνεχίζει με νέα κέρδη η Metlen.

Μεγαλύτερη ανησυχία το τι θα κάνουν τα ενεργά funds - "Φοβόμαστε ότι η Ελλάδα μπορεί να γίνει ένα μέρος του σύμπαντος των ανεπτυγμένων αγορών που δεν θα κοιτάει κανείς".

Ράλι άνω του 6,7% για Metlen και Elvalhalcor, πλησίασε τα 20 ευρώ η ΔΕΗ με +2,5%.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

Μη τραπεζικά blue chips σπεύδουν να καλύψουν το χάσμα που άνοιξαν χθες οι συστημικές.

Θετική για τις ελληνικές μετοχές παραμένει η NBG Securities για το 2026 καθώς βλέπει περιθώρια περαιτέρω ανόδου.

Η ΔΕΗ βρίσκεται σε ένα πολύ ενδιαφέρον σημείο όπου η αποτίμηση, η χρηματοοικονομική αντοχή και η ορατότητα των μεγεθών αρχίζουν να συνδέονται με διάρκεια. Δύο ανεξάρτητες αναλύσεις, της Piraeus...

Ακόμα ένα ορόσημο κατέκτησε το ΧΑ κλείνοντας υψηλότερα των 2.300 μονάδων.

Μπορεί η πρόσφατη εξαιρετική απόδοση της Ελλάδας να διατηρηθεί; Ένα σημαντικό ερώτημα καθώς οι ελληνικές μετοχές οδεύουν προς στις ανεπτυγμένες αγορές.

Καθόλου χαρούμενη για την ενδεχόμενη αναβάθμιση του Χρηματιστήριου Αθηνών από την MSCI, δηλώνει η JP Morgan. Επιμένει πως αυτή η εξέλιξη θα έχει αρνητικές συνέπειες.

Οι αποδόσεις του 2026 αναμένεται να οφείλονται κυρίως στην αύξηση των κερδών και στα μερίσματα, καθώς οι αποτιμήσεις έχουν ήδη ανακάμψει σημαντικά. Τα 6 top picks.