Δευτέρα, 16-Σεπ-2024 12:00

UniCredit: Οι μειώσεις επιτοκίων θα συνεχιστούν - Πώς θα κινηθούν οι μετοχές σε Ευρώπη, ΗΠΑ, ποια στρατηγική θα "νικήσει"

Της Ελευθερίας Κούρταλη

Οι μειώσεις των επιτοκίων είναι μία τάση που υιοθετείται όλο και πιο έντονα από τις κεντρικές τράπεζες διεθνώς, με τη Fed να μπαίνει και αυτή στο "χορό" αυτή την εβδομάδα. Αυτός είναι ένας υποστηρικτικός παράγοντας για τα χρηματιστήρια, επισημαίνει η UniCredit, τη στιγμή που και το δ' τρίμηνο προσφέρει παραδοσιακά πολύ θετική εποχικότητα για τις αγορές.

Πάντως, οι οικονομικές ανησυχίες παραμένουν ο βασικός κίνδυνος για τα χρηματιστήρια. Η οικονομική ανάπτυξη των ΗΠΑ αναμφίβολα χάνει δυναμική, αλλά η UniCredit πιστεύει ότι μια ήπια προσγείωση παραμένει πιο πιθανή από μία ύφεση. Οι επιβραδύνσεις δεν προμηνύουν απαραιτήτως ύφεση, ούτε οι διορθώσεις στο χρηματιστήριο είναι απαραίτητα προάγγελος των bear markets. Ωστόσο, ο συνδυασμός της αυξανόμενης μακροοικονομικής (οικονομικής ανάπτυξης) και της πολιτικής (εκλογές ΗΠΑ) αβεβαιότητας πιέζει όλο και περισσότερος τους "ταύρους" των αγορών βραχυπρόθεσμα, όπως τονίζει χαρακτηριστικά.

Όσον αφορά την οικονομία, οι επενδυτές αναζητούν τώρα όλο και περισσότερο στοιχεία για το μέγεθος των μειώσεων των επιτοκίων της Fed αυτή την εβδομάδα. Η αγορά διχάζεται εδώ και εβδομάδες σχετικά με το εάν ο περιορισμένος πληθωρισμός και τα σημάδια επιδείνωσης των μεγεθών για την απασχόληση θα ωθήσουν τη Fed να ξεκινήσει την εκστρατεία χαλάρωσης με μείωση 25 μ.β (που είναι συνήθως η τυπική κίνηση) ή 50 μ.β. Οι επενδυτές είναι επίσης αβέβαιοι για το τι θα ακολουθήσει και αν η κεντρική τράπεζα των ΗΠΑ θα μειώσει επιθετικά τα επιτόκια ή θα υιοθετήσει μια πιο σταδιακή προσέγγιση.

Κατά την UniCredit, μια σταδιακή προσέγγιση θα ήταν το καλύτερο αποτέλεσμα για τα χρηματιστήρια. Τα στοιχεία του πληθωρισμού των ΗΠΑ που δημοσιεύθηκαν την προηγούμενη εβδομάδα κινήθηκαν σύμφωνα με τις εκτιμήσεις και αύξησαν την πεποίθηση του ιταλικού επενδυτικού οίκου ότι η Fed θα ξεκινήσει με μείωση κατά 25 μονάδες βάσης. Αυτό, σε συνδυασμό με τα πρόσφατα εποικοδομητικά μηνύματα της Fed για την οικονομία και τον πληθωρισμό, αναμένεται να στηρίξει τις χρηματιστηριακές αγορές, όπως εκτιμά.

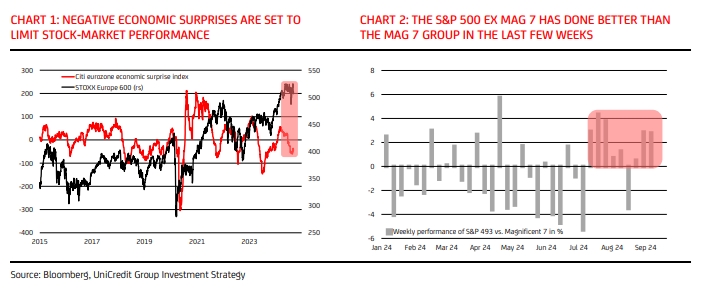

Όσον αφορά την Ευρωζώνη, το οικονομικό περιβάλλον παραμένει υποτονικό και τα πρόσφατα μακροοικονομικά στοιχεία δεν ανταποκρίθηκαν στις προσδοκίες.

Ενώ η UniCredit δεν αναμένει νέα ισχυρή πτώση της οικονομικής δραστηριότητας από τα πρόσφατα χαμηλά επίπεδα, η σημαντική πτώση του δείκτη οικονομικών εκπλήξεων της Citi στην ευρωζώνη, εγείρει ερωτήματα για την απόδοση της ευρωπαϊκής χρηματιστηριακής αγοράς.

Στο παρελθόν, τα κέρδη στις ευρωπαϊκές αγορές δεν ήταν βιώσιμα σε ένα περιβάλλον φθίνουσας οικονομικής πορείας. Ωστόσο, ο οίκος πιστεύει ότι οι προοπτικές για τις μετοχές της Ευρωζώνης το τέταρτο τρίμηνο παραμένουν εποικοδομητικές. Ένας υποστηρικτικός παράγοντας είναι ότι η τάση για μειώσεις των επιτοκίων διευρύνεται από παγκόσμια προοπτική, κάτι που σίγουρα θα συμβάλει στη σταθεροποίηση και τη βελτίωση των οικονομικών δεικτών. Επιπλέον, το δ' τρίμηνο προσφέρει παραδοσιακά μια πολύ θετική εποχικότητα για τα χρηματιστήρια.

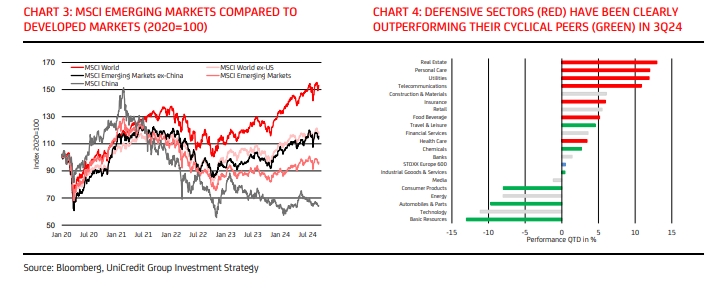

Στην αμερικάνικη αγορά, οι λεγόμενες εταιρείες Magnificent Seven, οι οποίες ήταν υπεύθυνες για μεγάλο μέρος των φετινών αποδόσεων του S&P 500, υστερούν όλο και περισσότερο, ενώ οι υπόλοιποι τίτλοι του S&P 500 κερδίζουν δυναμική. Κατά τη διάρκεια ενός ασταθούς Αυγούστου, οι 493 εταιρείες μη μεγάλης τεχνολογίας στον S&P 500 έφτασαν σε υψηλό όλων των εποχών, ακόμη και όταν ο ευρύτερος S&P 500 δεν κατάφερε να καλύψει το χαμένο έδαφος από την κορύφωσή του στα μέσα Ιουλίου.

Αυτό εκφράζεται επίσης από το γεγονός ότι οι εταιρείες του S&P 500, εξαιρουμένου του τεχνολογικού ομίλου mega-cap, ξεπέρασαν τις επιδόσεις των Magnificent Seven σε οκτώ από τις τελευταίες εννέα εβδομάδες. Η UniCredit πιστεύει ότι η τεχνητή νοημοσύνη παραμένει μια τάση δομικής ανάπτυξης στην οποία θα πρέπει να έχουν έκθεση οι επενδυτές. Ωστόσο, από βραχυπρόθεσμη προοπτική, το story της τεχνητής νοημοσύνης έχει παραχωρήσει τη ηνία σε περισσότερο ευαίσθητους στα επιτόκια κυκλικούς τομείς και οι εταιρείες Magnificent Seven είναι πιθανό να μείνουν πίσω, καθώς οι επενδυτές επικεντρώνονται στις επικείμενες μειώσεις επιτοκίων.

Ενώ οι ανεπτυγμένες αγορές έχουν ανοδική τάση από τον Οκτώβριο του περασμένου έτους, αν η δυναμική έχει επιβραδυνθεί πρόσφατα, οι κινεζικές μετοχές δεν ακολουθούν αυτή τη θετική τάση. Ο δείκτης MSCI China έχει χάσει περίπου 1% από τα τέλη Οκτωβρίου, ενώ ο MSCI World έχει κερδίσει 27% και ο MSCI Emerging Markets 16% την ίδια περίοδο. Αυτό σημαίνει ότι η μεγαλύτερη αναδυόμενη αγορά στο συνολικό δείκτη (η Κίνα έχει βάρος δείκτη σχεδόν 25%) είχε από τις πιο αδύναμες επιδόσεις. Στην πραγματικότητα, οι επιδόσεις της Κίνας στην αγορά εξηγούν πλήρως την υποαπόδοση των Αναδυόμενων Αγορών σε σύγκριση με τις ανεπτυγμένες, όπως επισημαίνει η UniCredit. Ο MSCI Emerging Markets εξαιρουμένης της Κίνας έχει πολύ καλές αποδόσεις.

Πάντως, όπως εκτιμά η UniCredit, αν και τα τελευταία στοιχεία του Αυγούστου στο μέτωπο του εμπορίου υπογράμμισαν την πεισματικά αδύναμη ζήτηση εισαγωγών της Κίνας και εξωτερικοί αντίθετοι άνεμοι είναι πιθανό να δημιουργηθούν ανάλογα με το αποτέλεσμα των προεδρικών εκλογών των ΗΠΑ, το χρηματιστήριο της χώρας μπορεί να έχει φτάσει σε κατάσταση κορύφωσης της απαισιοδοξίας. Ο MSCI Κίνας διαπραγματεύεται επί του παρόντος με P/E στο 8,6 και τιμή/λογιστική αξία P/BV στο 1,2, πολύ κάτω από τους ιστορικούς μέσους όρους πενταετίας. Παρόλο που το τρέχον περιβάλλον ενδέχεται να μην υποστηρίζει ακόμη την υπεραπόδοση της Κίνας, τα χαμηλά επίπεδα αποτίμησης θα πρέπει να διασφαλίζουν ότι η πίεση στην απόδοση του δείκτη MSCI Emerging Markets μειώνεται.

Όπως καταλήγει η UniCredit, η επιβράδυνση στις οικονομίες της Κίνας και των ΗΠΑ και η επίμονη αδυναμία σε μεγάλες χώρες της ευρωζώνης, όπως η Γερμανία, είναι παράγοντες που υποστηρίζουν την υποαπόδοση των ευρωπαϊκών αμυντικών μετοχών και κλάδων, καθώς οι επενδυτές αναζητούν οικονομικά λιγότερο ευαίσθητους τομείς.

Παράλληλα, τα απογοητευτικά κέρδη σε κυκλικούς τομείς, ιδιαίτερα αυτοκίνητα και καταναλωτικά προϊόντα, και οι χαμηλότερες τιμές των εμπορευμάτων (πρώτες ύλες και χημικά προϊόντα) οδήγησαν επίσης σε υποβαθμίσεις των κερδών κατά περίπου 6% και σημαντική υποαπόδοση των κυκλικών κλάδων στο γ’ τρίμηνο.

Έτσι, προς το παρόν, αναμένεται ότι το rotation θα συνεχίσει να ευνοεί τους αμυντικούς κλάδους.

Το εμπόριο με τις ΗΠΑ θα είναι δύσκολο να αντικατασταθεί.

Ο βασικός καταλύτης είναι η εκτίμηση για περαιτέρω αποδυνάμωση του δολαρίου ΗΠΑ, σε συνδυασμό με ένα σχετικά ευνοϊκό περιφερειακό μακροοικονομικό περιβάλλον.

Ενισχύει την "άμυνά" της έναντι της UniCredit.

Τις ευκαιρίες και τις προκλήσεις για τις αγορές και τις οικονομίες εν μεσώ του διαρκώς μεταβαλλόμενου παγκόσμιου περιβάλλοντος ανέλυσαν σε roundtable που διοργανώθηκε στην Αθήνα, υψηλόβαθμα στελέχη...

Σε ιστορικά υψηλά και ο Topix. Άλμα 10% για τη μετοχή της Softbank.

Παρά την πέμπτη συνεχόμενη συνεδρίαση χωρίς μεταβολή στα επιτόκια του ευρώ η Ευρωπαϊκή Κεντρική Τράπεζα, δια στόματος της προέδρου Κριστίν Λαγκάρντ, δεν έκρυψε την ανησυχία της για τον αναπόφευκτο...

Οι προσδοκίες για τον πληθωρισμό έναν χρόνο από σήμερα διαμορφώθηκαν στο 3,1% τον Ιανουάριο, έναντι 3,4% τον Δεκέμβριο.

Ο CEO, Αντρέα Ορσέλ, υπόσχεται περαιτέρω βελτίωση της κερδοφορίας την επόμενη πενταετία.

Διεθνείς οργανισμοί συμφωνούν ότι η ανθεκτικότητα των υποδομών αποτελεί πλέον βασικό κριτήριο οικονομικής σταθερότητας.

Σταθερά υψηλό παραμένει το αγοραστικό ενδιαφέρον από το εξωτερικό.

Εκτιμάται ότι δεν έχουν αποτυπωθεί οι επιπτώσεις των δασμών και του αδύναμου δολαρίου στην ευρωπαϊκή οικονομία.