Δευτέρα, 09-Σεπ-2024 16:00

Goldman Sachs: Τα funds που "ποντάρουν" στις ελληνικές τράπεζες - Ποιος τίτλος "σπάει τα κοντέρ" των τοποθετήσεων

Της Ελευθερίας Κούρταλη

Στις 1.550 μονάδες διατηρεί η Goldman Sachs τον στόχο για τον Γενικό Δείκτη του Χρηματιστηρίου Αθηνών, επισημαίνοντας ότι τα funds που "ποντάρουν" στις αναδυόμενες αγορές και ειδικά στον τραπεζικό κλάδο, είναι τα περισσότερο overweight στις ελληνικές τράπεζες και ειδικά σε μία συστημική. Παράλληλα, καθώς η Fed ξεκινά τις μειώσεις επιτοκίων και η ΕΚΤ τις συνεχίζει αυτόν τον μήνα, η αμερικάνικη τράπεζα εξετάζει το πώς τείνουν να κινούνται οι μετοχές των αναδυόμενων αγορών σε κύκλους χαλάρωσης της νομισματικής πολιτικής, ενώ ανάλογη ανάλυση κάνει και για τις ευρωπαϊκές αγορές, η πορεία των οποίων σίγουρα επηρεάζει τις κινήσεις του Χ.Α.

Ειδικότερα, όπως επισημαίνει η Goldman, oι μετοχές των αναδυόμενων αγορών τείνουν να έχουν καλές επιδόσεις μετά την πρώτη μείωση επιτοκίων της Fed σε μη υφεσιακά οικονομικά περιβάλλοντα, κάτι που αποτελεί και το βασικό σενάριο της αμερικάνικης τράπεζας για την οικονομία αυτή τη στιγμή.

Οι κυκλικές αγορές στη Βόρεια Ασία (Κορέα, Ταϊβάν), οι ευαίσθητες στα επιτόκια (Μεξικό, Νότια Αφρική) και επιλεγμένες αγορές στην κεντρική Ευρώπη (Τσεχία, Ουγγαρία) τείνουν να έχουν καλές επιδόσεις στο τρίμηνο μετά την πρώτη μείωση της Fed, εάν δεν υπάρχει ύφεση της οικονομίας.

Οι αποδόσεις του δείκτη MSCI των Αναδυόμενων Αγορών τείνουν να συσχετίζονται αντιστρόφως με το δολάριο ΗΠΑ, επομένως οι μειώσεις των επιτοκίων και ένα ασθενέστερο περιβάλλον δολαρίου θα ήταν υποστηρικτικά για τις μετοχές των αναδυόμενων αγορών γενικότερα, επισημαίνει η Goldman.

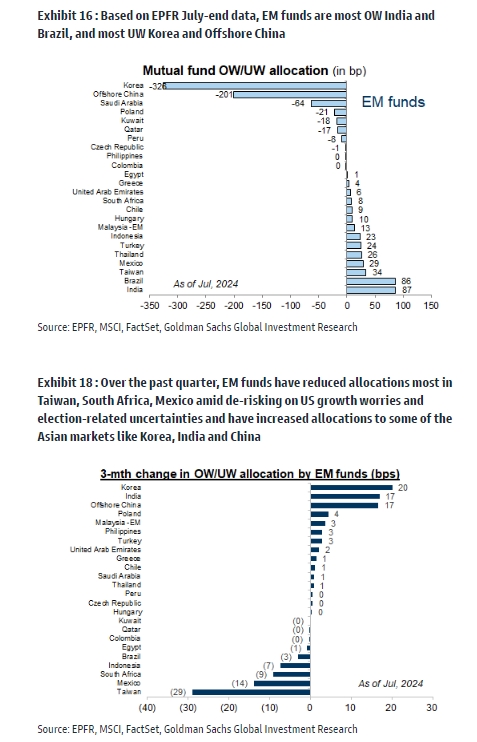

Εξετάζονται το πώς είναι τοποθετημένα τα funds αυτή τη στιγμή στις αναδυόμενες αγορές, ενόψει και του νέου τοπίου της νομισματικής πολιτικής, η αμερικάνικη τράπεζα καταλήγει στο ότι, σε επίπεδο αγορών συνολικά, είναι το περισσότερο overweight στις αγορές της Ινδίας και της Βραζιλίας, ενώ η Κορέα και η Κίνα παραμένουν στις αγορές οι οποίες έχουν τις περισσότερες underweight θέσεις τα funds.

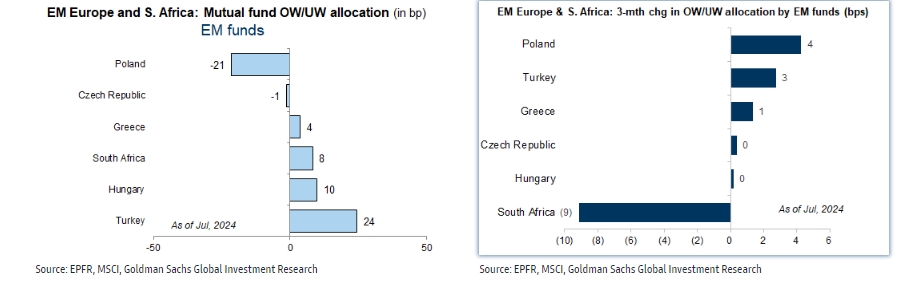

Κοιτάζοντας ειδικότερα την περιοχή των αναδυομένων αγορών της Ευρώπης και τις Ν. Αφρικής, τα funds είναι το περισσότερο overweight στις αγορά της Τουρκίας και το περισσότερο underweight στην αγορά της Πολωνίας. Η Ελλάδα αποτελεί επίσης μία αγορά όπου οι θέσεις των funds είναι overweight, όπως και η αγορά της Ουγγαρίας.

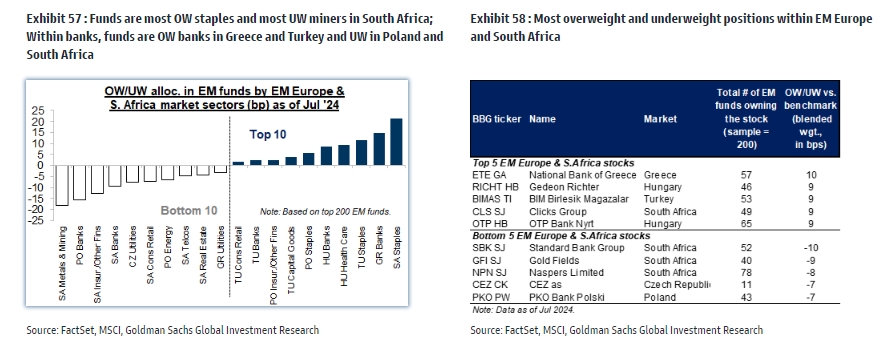

Σε επίπεδο κλάδων γενικότερα, τις περισσότερες overweight θέσεις συγκεντρώνουν τα βασικά καταναλωτικά αγαθά καθώς και οι ελληνικές τράπεζες, όπως διαπιστώνει η Goldman. Οι τουρκικές και ουγγρικές τράπεζες επίσης συγκεντρώνουν το ενδιαφέρον των funds.

Μάλιστα η μετοχής της Εθνικής Τράπεζας… "σπάει τα κοντέρ" σε επίπεδο τοποθετήσεων, με 57 από τα 200 μεγαλύτερα funds που τοποθετούνται σε αναδυόμενες αγορές της Ευρώπης να έχουν overweight θέσεις στην ελληνική συστημική τράπεζα.

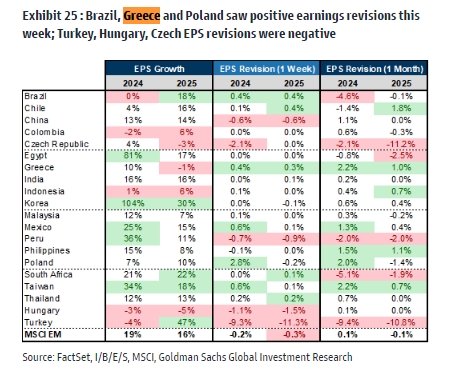

Για τις ελληνικές μετοχές γενικότερα, η Goldman σημειώνει πως την τελευταία εβδομάδα ειδικότερα είδαν τις περισσότερες θετικές αναβαθμίσεις για την κερδοφορία τους μαζί με τις μετοχές σε Βραζιλία και Πολωνία, ενώ οι μετοχές σε Τουρκία, Ουγγαρία και Τσεχία είδαν αρνητικές αναθεωρήσεις κερδών.

Σε ό,τι αφορά τις ευρωπαϊκές μετοχές, και το τι συμβαίνει κατά τους κύκλους χαλάρωσης της νομισματικής πολιτικής, εξετάζοντας τις μειώσεις της Fed από το 1982 και τις μειώσεις της ΕΚΤ από το 1999, η Goldman κάνει τις εξής παρατηρήσεις:

-Οι κύκλοι μείωσης της Fed είναι πιο επιθετικοί από εκείνους της ΕΚΤ: το επιτόκιο-στόχος της Fed μειώνεται περισσότερο από 400 μονάδες βάσης κατά μέσο όρο και το επιτόκιο της διευκόλυνσης καταθέσεων της ΕΚΤ μειώνεται κατά λιγότερο από 200 μονάδες βάσης κατά μέσο όρο. Οι κύκλοι χαλάρωσης διαρκούν περίπου 2 χρόνια τόσο για τη Fed όσο και για την ΕΚΤ.

-Κατά τη διάρκεια των μειώσεων της Fed, κατά μέσο όρο οι αποδόσεις στα γερμανικά 10ετή ομόλογα παρέμειναν σταθερά στους 12 μήνες μετά την πρώτη μείωση της Fed. Κατά τους κύκλους περικοπής της ΕΚΤ, οι αποδόσεις του Bund μειώθηκαν περισσότερο στους 12 μήνες πριν τη μείωση των επιτοκίων (-50 μ.β.) παρά στους 12 μήνες μετά τη μείωση (-28 μ.β.).

-Οι ευρωπαϊκές μετοχές προσφέρουν θετικές αποδόσεις μετά τις περισσότερες μείωσης της Fed και της ΕΚΤ, με εξαίρεση το 2007 και το 2001, καθώς η οικονομία τότε πέρασε σε παρατεταμένη ύφεση.

-Στους 12 μήνες που ακολούθησαν τις μειώσεις επιτοκίων της ΕΚΤ, οι ευρωπαϊκοί δείκτες PMI της μεταποίησης τείνουν να βελτιώνονται, οι ευρωπαϊκές μετοχές ανεβαίνουν, οι ευρωπαϊκοί κυκλικοί κλάδοι και μετοχές ξεπερνούν τις αμυντικές και οι τράπεζες επίσης υπεραποδίδουν.

Ωστόσο, εξετάζοντας μόνο τους κύκλους χαλάρωσης της Fed, διαπιστώνει ότι οι ευρωπαϊκές κυκλικές μετοχές τείνουν να έχουν σταθερά χαμηλότερες επιδόσεις σε σχέση με τις αμυντικές και οι τράπεζες τείνουν να έχουν σταθερές επιδόσεις σε σχέση με την αγορά. Αυτό οφείλεται στο γεγονός ότι, συχνά, η ευρωπαϊκή οικονομία υστερεί σε σχέση με τον κύκλο των ΗΠΑ και οι PMI εξακολουθούν να μειώνονται του 12 μήνες μετά την πρώτη μείωση της Fed.

"Συνολικά, η άποψή μας ταιριάζει με μια ουδέτερη στάση στις κυκλικές μετοχές έναντι των αμυντικών αυτή τη στιγμή", επισημαίνει η Goldman. "Οι κυκλικές μετοχές στην Ευρώπη θα τα πάνε σχετικά καλά εάν οι οικονομολόγοι μας έχουν δίκιο και οι ΗΠΑ επιτύχουν μια ήπια προσγείωση, ενώ η Fed πραγματοποιήσει μειώσεις 25 μ.β. στις επόμενες τρεις συνεδριάσεις. Αυτό θα πρέπει να παρηγορήσει τους συμμετέχοντες στην αγορά για την κατάσταση της οικονομίας και να ασκήσει κάποια πίεση στις αποδόσεις των μακροπρόθεσμων ομολόγων των ΗΠΑ", όπως προσθέτει.

Πάντως, η Goldman επισημαίνει πως στην Ευρώπη τα πράγματα φαίνονται λιγότερο ρόδινα αυτή τη στιγμή. Η ανάπτυξη είναι υποτονική και οι PMI υποδηλώνουν μια αδύναμη τροχιά, με την ΕΚΤ να μετατοπίζει το επίκεντρό της από τον πληθωρισμό (επιβράδυνση) στην ανάπτυξη (αποδυνάμωση). Οι κυκλικές μετοχές δεν έχουν πολύ καλή πορεία όταν ο πληθωρισμός μειώνεται (εκτός από το 2022/23, αλλά αυτό ήταν πολύ διαφορετικό καθώς ο πληθωρισμός ήταν ακόμα υψηλός) και όταν τα επιτόκια υποχωρούν.