Πέμπτη, 25-Ιουλ-2024 12:00

UBS: Τι θα φέρει στις μετοχές σε ΗΠΑ και Ευρώπη το "Trump 2.0"

Της Ελευθερίας Κούρταλη

Νέα υπεραπόδοση των αμερικάνικων μετοχών έναντι των ευρωπαϊκών αναμένει η UBS σε περίπτωση νίκης Τραμπ στις εκλογές του Νοεμβρίου, ειδικά εάν υπάρξει σαρωτική νίκη, "κόκκινο κύμα" δηλαδή, με τους Ρεπουμπλικάνους να κερδίζουν τον έλεγχο του Κογκρέσου. Αντίθετα, σε περίπτωση νίκης, σαρωτικής ή μη, των Δημοκρατικών οι ΗΠΑ θα υποαποδώσουν και η Ευρώπη θα υπεραποδώσει.

Ένα "κόκκινο κύμα", όπως εξηγεί, αυξάνει τον κίνδυνο η παγκόσμια ανάπτυξη να μην επιταχυνθεί πάνω από 3,5%. Αν και θα μπορούσαν να υπάρξουν σύντομες περίοδοι υποαπόδοσης στις ΗΠΑ, για παράδειγμα εάν ο κλάδος της τεχνολογίας υποστεί διόρθωση λόγω του ρυθμιστικού περιβάλλοντος, η UBS πιστεύει ότι ένα χειρότερο μείγμα ανάπτυξης-πληθωρισμού υπό το "Trump 2.0" θα μπορούσε να οδηγήσει σε υψηλότερη αστάθεια των μετοχών και υποαπόδοση των κυκλικών, κάτι που θα πλήξει περισσότερο την Ευρώπη. Οι ευρωπαϊκές μετοχές στον τομέα της άμυνας και των κατασκευών θα μπορούσαν να συνεχίσουν να τα πηγαίνουν καλά εν μέσω των φόβων του ΝΑΤΟ και των συζητήσεων για ανασυγκρότηση της Ουκρανίας, αλλά αυτό δεν θα είναι αρκετό για να οδηγήσει το σύνολο της αγοράς σε ισχυρές αποδόσεις. Στις ΗΠΑ οι κλάδοι που θα ξεχωρίσουν είναι οι Τράπεζες, η Ενέργεια, το Software, ενώ στην Ευρώπη θα χρειαστεί αμυντική στάση έναντι του κλάδου Βιομηχανίας.

Πιο αναλυτικά, πρώτον, μία καθαρή νίκη Τραμπ θα αύξανε την προοπτική χαμηλότερων εταιρικών φόρων και περισσότερης χαλάρωσης του ρυθμιστικού περιβάλλοντος, υποστηρίζοντας δυνητικά την υψηλότερη αύξηση του ΑΕΠ των ΗΠΑ. Και αυτές οι πολιτικές θα έρθουν πολύ πριν από την αύξηση των δασμών.

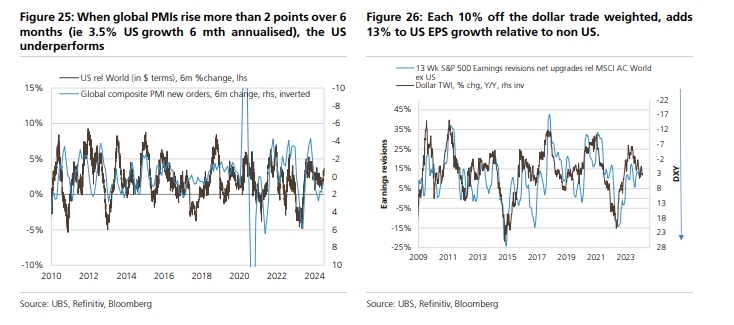

Δεύτερον, οι δασμοί, εάν και όταν έλθουν, πιθανότατα θα διατηρήσουν την αύξηση του παγκόσμιου ΑΕΠ κάτω από την τάση (3,5%). Οι ΗΠΑ τείνουν να υπεραποδίδουν εάν οι παγκόσμιοι PMI αυξηθούν λιγότερο από 2 μονάδες σε διάστημα 6 μηνών (που ισοδυναμεί με ετήσια αύξηση του ΑΕΠ στο 3,5%). Η εξήγηση είναι ότι οι ΗΠΑ έχουν τη χαμηλότερη λειτουργική μόχλευση από οποιαδήποτε άλλη μεγάλη περιοχή, καθώς έχουν τη μεγαλύτερη ευελιξία στην αγορά εργασίας.

Τρίτον, ο Τραμπ επιθυμεί ένα ασθενέστερο δολάριο, αν και σίγουρα είναι πιο εύκολο να το λέει κανείς παρά να το κάνει. Πάντως, κάθε μείωση 10% του δολαρίου σε σταθμισμένη εμπορική βάση, προσθέτει σχεδόν 13% στα κέρδη ανά μετοχή (EPS) των ΗΠΑ έναντι των κερδών εκτός ΗΠΑ.

Τέταρτον, οι ΗΠΑ είναι μια από τις πιο κλειστές οικονομίες (οι εξαγωγές είναι μόνο 10,9% του ΑΕΠ). Οι δασμοί θα ήταν κακοί για όλους, συμπεριλαμβανομένων των ΗΠΑ, αλλά σε σχετική βάση θα υποφέρουν λιγότερο από την πτώση του παγκόσμιου εμπορίου από άλλες πιο ανοιχτές οικονομίες.

Πέμπτον, οι υψηλότεροι δασμοί θα μπορούσαν να οδηγήσουν σε υπεραπόδοση των αμερικανικών μετοχών των κλαδών της βιομηχανίας, της ενέργειας, των χρηματοοικονομικών και της αυτοκινητοβιομηχανίας (με εξαίρεση την Tesla) έναντι των αντίστοιχων κλάδων της Ευρώπης αλλά και παγκοσμίως. Η UBS εκτιμά ότι η ελαστικότητα τιμής της ζήτησης για τους κινεζικούς δασμούς το 2018 ήταν πάνω από 1. Εάν οι δασμοί είναι παγκόσμιοι, η υποκατάσταση των εισαγωγών θα μπορούσε να ενισχύσει την παραγωγή σε ορισμένους τομείς των ΗΠΑ. Το μέγεθος των δασμών που προτείνονται υπερβαίνει δυνητικά το πλεονέκτημα κόστους που έχουν ορισμένες ξένες εταιρείες έναντι των ομολόγων τους στις ΗΠΑ (αν δεν ληφθεί υπόψη το σενάριο για αντίποινα).

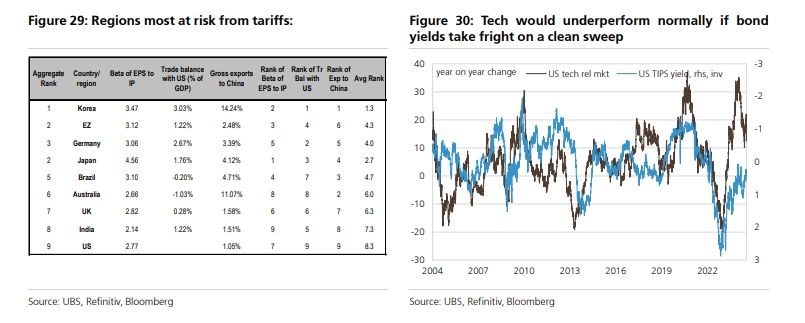

Όπως επισημαίνει η UBS, μία σαρωτική νίκη του Τραμπ θα μπορούσε να αποτελέσει μεγάλη πρόκληση για τις χώρες με την υψηλότερη λειτουργική μόχλευση, για εκείνες που έχουν μεγάλα εμπορικά πλεονάσματα με τις ΗΠΑ και για εκείνες που είναι ιδιαίτερα εκτεθειμένες στην Κίνα, όπως η Κορέα, η Γερμανία και η Ιαπωνία. Ακόμη και χωρίς τον Τραμπ, η Κίνα φαίνεται να έχει όλα τα χαρακτηριστικά του κλασικού αποπληθωρισμού, με την πολιτική μέχρι στιγμής να είναι αναποτελεσματική στην ανατροπή της κατρακύλας των ακινήτων. Εάν ένας δασμός 60% (χωρίς αντίποινα) εκτιμάται αρχικά ότι θα μειώσει το 2,5% του ΑΕΠ, τότε αυτό θα μπορούσε να δικαιολογήσει ότι τα περισσότερα assets/αγορές που έχουν έκθεση στην Κίνα θα χτυπηθούν μέχρι να υπάρξει μια πιο δυναμική πολιτική απάντηση στην Κίνα (δηλαδή μεγάλη δημοσιονομική χαλάρωση ή/και ποσοτική χαλάρωση). Υπάρχει επίσης ο κίνδυνος οι καταναλωτές στην Κίνα να αντιδράσουν αγοράζοντας εγχώρια προϊόντα εις βάρος των αμερικανικών εμπορικών σημάτων (ενδεχομένως να επηρεάσει την Apple ή την Tesla).

Σε περίπτωση νίκης Τραμπ αλλά όχι "κόκκινου κύματος", και πάλι οι ΗΠΑ θα υπεραποδώσουν -ίσως πιο ήπια- εκτός εάν γίνει ακόμη πιο επιθετικός στον περιορισμό της μετανάστευσης και των δασμών, όπως εκτιμά η ελβετική τράπεζα.

Αντίθετα, σε περίπτωση σαρωτικής νίκης των Δημοκρατικών, οι αμερικανικές μετοχές θα υποαποδώσουν, και η Ευρώπη θα υπεραποδώσει συνεπώς, λόγω των υψηλότερων εταιρικών φόρων (το 55% της βελτίωσης των περιθωρίων κέρδους στις ΗΠΑ προήλθε από τον χαμηλότερο φόρο και αυτό επίσης δυνητικά προσθέτει στον πληθωρισμό), της αύξησης του φόρου για τα buybacks και το πιο αυστηρό ρυθμιστικό περιβάλλον. Ένα διχασμένο Κογκρέσο με έναν Δημοκρατικό Πρόεδρο θα είχε περίπου τα ίδια αποτελέσματα, κατά την άποψη της UBS, δηλαδή υπεραπόδοση των αμερικάνικων μετοχών.

Δανία: Χιλιάδες διαδηλωτές στην Κοπεγχάγη κατά των σχεδίων του Ντόναλντ Τραμπ για τη Γροιλανδία.

Οι επενδυτές ανταμείβονται πολύ καλά όταν αγνοούν τους γεωπολιτικούς κινδύνους - Όμως τι κινδύνους εγκυμονεί αυτό;

"Αν ο Τραμπ συνεχίσει την ίδια πολιτική, δεν πρέπει να στρουθοκαμηλίζουμε".

Ρήγμα στις σχέσεις του Λευκού Οίκου με την ExxonMobil φέρνει η στάση του αμερικανικού κολοσσού απέναντι στη Βενεζουέλα, με τον πρόεδρο των ΗΠΑ να εκφράζει ανοιχτά τη δυσαρέσκειά του.

Αν και απείλησε πολλές φορές ότι θα το κάνει.

"Κανείς δεν με έπεισε. Μόνος μου πείστηκα".

"Είχε πει, εν μέρει χαριτολογώντας εν μέρει μιλώντας σοβαρά: "Κοιτάξτε τη Βενεζουέλα, πιστεύω πως θα μπορούσαμε να το διευθετήσουμε αυτό γρήγορα με μια εισβολή"".

Η ηγέτιδα της αντιπολίτευσης της Βενεζουέλας παρέδωσε το Νόμπελ Ειρήνης που της απονεμήθηκε στον Τραμπ.

Ο Ρεπουμπλικάνος πρόεδρος έχει απονείμει δεκάδες χάρες αφού επέστρεψε στον Λευκό Οίκο - οι περισσότερες σε πολιτικούς συμμάχους του και σε οικονομικούς εγκληματίες.

"Είναι σοβαρό πρόβλημα για μένα".

Δήλωσε ότι μπορεί να επιβάλει δασμούς στις χώρες που δεν θα στηρίξουν το σχέδιό του.