Πέμπτη, 23-Μαϊ-2024 21:30

Goldman Sachs: Μεγάλο comeback των ευρωπαϊκών τραπεζών - Τα ισχυρά "όπλα" για περαιτέρω ράλι

Της Ελευθερίας Κούρταλη

Οι ευρωπαϊκές τράπεζες έχουν σπάσει για τα καλά την "παράδοση" που τις ήθελε να υποαποδίδουν έναντι της υπόλοιπης αγοράς, μία "ταμπέλα" που κουβαλούσαν για περισσότερο από μια δεκαετία, σημειώνει Goldman Sachs.

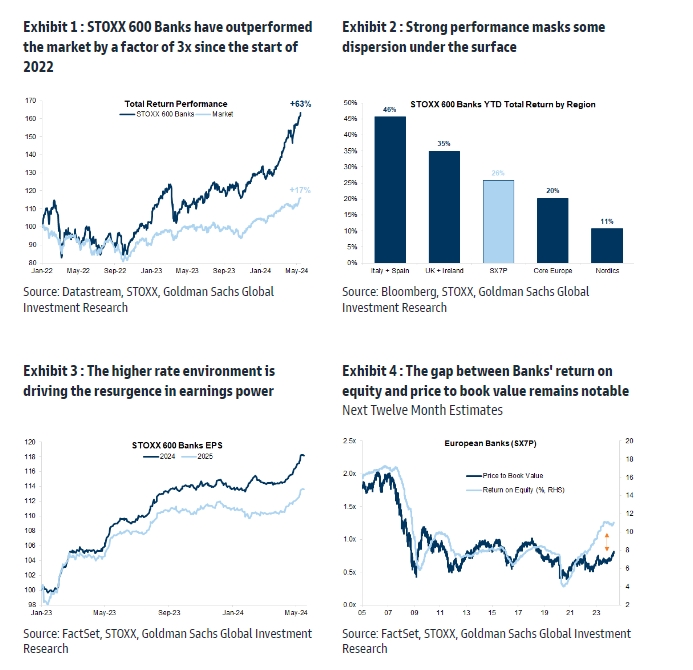

Ο δείκτης των ευρωπαϊκών τραπεζών STOXX 600 Banks, καταγράφει τις καλύτερες επιδόσεις ανάμεσα σε όλους τους κλαδικούς δείκτες στην Ευρώπη φέτος, έχοντας σημειώσει άνοδο άνω του 25%. Η απόδοση αντανακλά τη συνεχιζόμενη ισχυρή θεμελιώδη δυναμική παράλληλα με μια πιο πρόσφατη αλλαγή του κλίματος.

Πάντως, υπάρχουν διαφορές εντός των ευρωπαϊκών τραπεζών σε όρους επιδόσεων, καθώς, για παράδειγμα, οι ιταλικές και ισπανικές τράπεζες, γενικά οι πιο ευαίσθητες τράπεζες στα επιτόκια, σημειώνουν κατά μέσο όρο άνοδο πάνω από 45% φέτος, ενώ οι σκανδιναβικές τράπεζες έχουν χαμηλότερες επιδόσεις (+11%) λόγω ενός στάσιμου μακροοικονομικού περιβάλλοντος, των λιγότερο γενναιόδωρων επιστροφών κεφαλαίων και των πρόσφατων μειώσεων επιτοκίων της κεντρικής τράπεζας της Σουηδίας.

Όπως επισημαίνει η Goldman Sachs, το περιβάλλον των υψηλότερων επιτοκίων οδηγεί στην αναζωπύρωση της ισχύος της κερδοφορίας του τραπεζικού κλάδου στην Ευρώπη. Το πρώτο τρίμηνο του 2024 ήταν ένα ακόμη δυνατό τρίμηνο σε ότι φορά τα οικονομικά αποτελέσματα. Οι τράπεζες εξέπληξαν με +2% στα έσοδα και +9% στα κέρδη προ φόρων, και γενικά είδαμε ισχυρές δεσμεύσεις επιστροφής κεφαλαίου και επιβεβαίωση του guidance. Οι αναθεωρήσεις των κερδών ακολούθησαν ένα σχεδόν μηχανικό μοτίβο αναβάθμισης και ήταν αναμφισβήτητα θετικές για τα πέντε από τα έξι τελευταία τρίμηνα. Ενώ οι προσδοκίες της συναίνεσης για την απόδοση των ιδίων κεφαλαίων είναι σταθερές σε ετήσια βάση, παραμένουν στο υψηλότερο επίπεδο από πριν από την παγκόσμια χρηματοπιστωτική κρίση—το χάσμα μεταξύ της απόδοσης των ιδίων κεφαλαίων των τραπεζών και της τιμής προς λογιστική αξία εξακολουθεί να είναι αξιοσημείωτο.

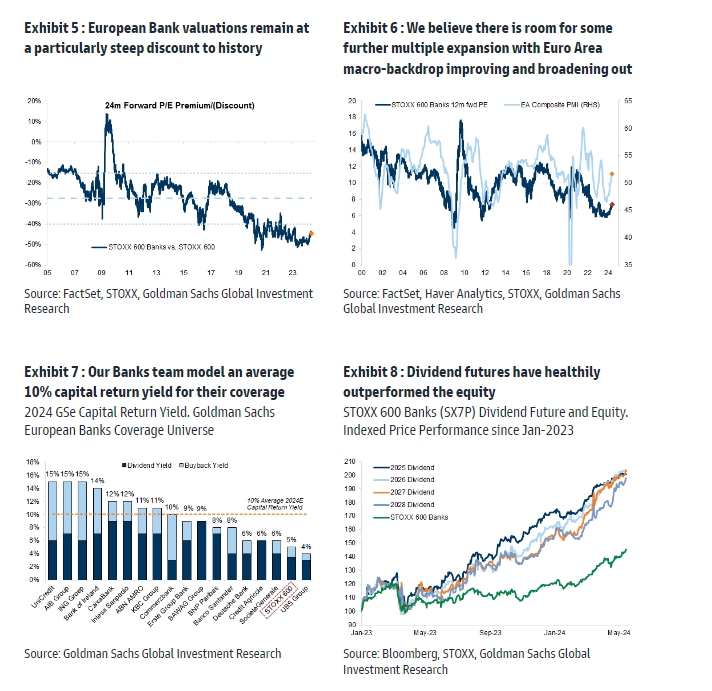

Θα παραμείνουν φθηνές οι μετοχές των ευρωπαϊκών τραπεζών; Η Goldman Sachs επισημαίνει πως οι αποτιμήσεις των ευρωπαϊκών τραπεζών παρουσιάζουν ιδιαίτερα μεγάλο discount σε σχέση με την ιστορία αλλά έχουν αυξηθεί πρόσφατα από το κατώτατο σημείο του 5x και στο 7x σε όρους P/E. "Πιστεύουμε ότι υπάρχει περιθώριο για περαιτέρω επέκταση των αποτιμήσεων των τραπεζών με το μακροοικονομικό πλαίσιο της ζώνης του ευρώ να βελτιώνεται και να διευρύνεται", τονίζει η αμερικάνικη τράπεζα.

Όπως σημειώνουν και οι οικονομολόγοι της, η οικονομία της Ευρωζώνης άρχισε να αναπτύσσεται ξανά, αφήνοντας πίσω της πέντε τρίμηνα συνεχούς στασιμότητας. Βλέπουν συνεχή βελτίωση της ανάπτυξης λόγω της σταθερής αύξησης του πραγματικού εισοδήματος των νοικοκυριών, της εξασθένησης του βάρους στην ανάπτυξη και στο πιστωτικό περιβάλλον από την περιοριστική νομισματική πολιτική) και της σταδιακής στροφής του μεταποιητικού κύκλου. Προβλέπουν ανάπτυξη 0,8% για την Ευρωζώνη το 2024 και 1,4% για το 2025, με ιδιαίτερα ισχυρότερη ανάπτυξη στην Ισπανία (2,2%), μέτρια ανάπτυξη στη Γαλλία και την Ιταλία (1%) και ασθενέστερη ανάπτυξη στη Γερμανία (0,2%).

Οι ισολογισμοί των ευρωπαϊκών τραπεζών (και οι εταιρικοί ισολογισμοί γενικά) παραμένουν ισχυροί. Ο δείκτης CET1 του κλάδου βρίσκεται στο 14% με το πλεόνασμα κεφαλαίου να συνεχίζει να επιστρέφεται στους μετόχους—η G.S τοποθετεί τη μέση απόδοση κεφαλαίου στο 10% με 6% από μερίσματα και 4% από buybacks. Τα μερίσματα των τραπεζών εκτιμάται ότι θα αυξάνονται με τον ίδιο ρυθμό με την αγορά (+6% σε μέσο όρο ετησίως), αλλά διαπραγματεύονται με διπλάσια απόδοση σε σχέση με το σύνολο της αγοράς, όπως επισημαίνει η Goldman, Είναι πιθανό ο ρυθμός ανάπτυξης να είναι ακόμη υψηλότερος, καθώς οι μεγάλες επαναγορές μετοχών τα ενισχύσουν τα κέρδη ανά μετοχή των EPS και τα μερίσματα ακόμη και αν επιβραδυνθεί ο ρυθμός αύξησης των καθαρών εσόδων από τόκους. Πράγματι, οι εκτιμήσεις για τα μερίσματα έχουν αναθεωρηθεί έντονα ανοδικά.

Εκτός των παραπάνω παραγόντων που αναμένεται να στηρίξουν τις πολύ καλές επιδόσεις των τραπεζών το επόμενο διάστημα, σε αυτό που η Goldman ονομάζει "το μεγάλο comeback των ευρωπαϊκών τραπεζικών μετοχών", αγορά είναι σχετικά αισιόδοξη όσον αφορά τους κινδύνους.

Πάνω από ένας χρόνος έχει περάσει από την κρίση των Credit Suisse/Silicon Valley Bank και δεν σημειώθηκε κανένας ουσιαστικός μετασεισμός. Το κόστος κινδύνου παραμένει χαμηλό και ο συστημικός κίνδυνος των εμπορικών ακινήτων δεν αποτελεί "θέμα" για τις αγορές, αλλά εξακολουθούν να υπάρχουν κίνδυνοι γύρω από την πορεία του πληθωρισμού, τις μειώσεις επιτοκίων των κεντρικών τραπεζών και τα μακροπρόθεσμα επιτόκια.

Αν και τα επιτόκια έχουν πιθανότητα ήδη κορυφωθεί, οι αναλυτές της Goldman αναμένουν ότι θα παραμείνουν πιο υψηλά από ό,τι στους προηγούμενους κύκλους και η καμπύλη απόδοσης θα αυξηθεί. Συνολικά ωστόσο, τα κέρδη των ευρωπαϊκών τραπεζών είναι πιθανό να είναι σχετικά καλά "προστατευμένα" έναντι των μειώσεων των επιτοκίων.

Έτσι η G.S παραμένει bullish για τον κλάδο (overweight) βλέποντας περαιτέρω άνοδο της τάξης του 16% σε μέσο όρο σε ορίζοντα 12μηνου, χάρη στα ROTE, την υψηλότερη κερδοφορία και τη βελτιωμένη διανομή κεφαλαίου.

Ισχυρή άνοδο της τάξης του 10% αναμένει η UBS ότι θα καταγράψουν οι παγκόσμιες μετοχές μέχρι το τέλος του έτους, ενώ συστήνει στους επενδυτές που έχουν συγκεντρώσει θέσεις στις ΗΠΑ να επωφεληθούν από...

Άλμα 4% για τον ιαπωνικό Nikkei. Κέρδη 1% για τον S&P/ASX 200 της Αυστραλίας μετά την αύξηση επιτοκίων.

Τα μέταλλα να ακολουθούν ένα τρενάκι του τρόμου ενώ επανέρχεται η συζήτηση για τις επενδύσεις στο AI.

Τι ειπώθηκε στο event που διοργάνωσε η Citi Wealth για τους πελάτες της στην Αθήνα.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Μεγάλη επίδραση στις ροές των ελληνικών μετοχών θα φέρουν οι ανακατατάξεις των δεικτών MSCI και FTSE από την αναβάθμιση του Χ.Α στις ανεπτυγμένες αγορές, με το "σκορ" να δείχνει (ήπιες) εκροές.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Εν αναμονή της απόφασης της Fed για τα επιτόκια.

"Η Ευρώπη διατρέχει τον κίνδυνο να βρεθεί σε ακόμα μεγαλύτερη μειονεκτική ανταγωνιστικά θέση".