Δευτέρα, 25-Μαρ-2024 16:00

Παρέλαση κεφαλαίων στο Χρηματιστήριο Αθηνών με εκτίναξη τζίρου

Της Ελευθερίας Κούρταλη

Σε "ευκαιρία" μετέτρεψε το Χρηματιστήριο Αθηνών το "πάγωμα" που προκάλεσαν στην αγορά οι ετυμηγορίες και οι παρεμβάσεις της Moody’s και της JP Morgan πριν από μερικές ημέρες, αποδεικνύοντας πως η όποια οπισθοχώρηση δεν αποτελεί σήμα για έξοδο από τη Λεωφόρο Αθηνών, αντίθετα αποτελεί μαγνήτη για αύξηση των θέσεων και για νέες τοποθετήσεις από τα διεθνή και εγχώρια επενδυτικά χαρτοφυλάκια. Η πρώτη δεν έδωσε την επενδυτική βαθμίδα στην Ελλάδα και η δεύτερη τόνισε πως η Ελλάδα είναι εξαιρετικά απίθανο να αναβαθμιστεί στις αναπτυγμένες αγορές, ενώ θεωρεί πως είναι καλύτερη η παραμονή της στις αναδυόμενες.

Οι ελκυστικές αποτιμήσεις των ελληνικών μετοχών, η αλλαγή σελίδας του τραπεζικού κλάδου, τα ισχυρά μάκρο σε συνδυασμό με το θετικό κλίμα που επικρατεί στις διεθνείς αγορές ενόψει της εκκίνησης του κύκλου μείωσης των επιτοκίων το καλοκαίρι, στρώνουν ένα απόλυτα εύφορο έδαφος για περαιτέρω θετικές αποδόσεις στην ελληνική αγορά.

Άλλωστε αυτά ακριβώς έχουν οδηγήσει σε μια… παρέλαση κεφαλαίων στο Χ.Α. με τον μέσο ημερήσιο τζίρο να έχει εκτιναχθεί πάνω από τα 140 εκατ. ευρώ φέτος, σε σχεδόν διπλάσια επίπεδα από τα προηγούμενα χρόνια. Η κεφαλαιοποίηση της αγοράς είναι στο όριο των 100 δισ. ευρώ, έχοντας ενισχυθεί κατά περισσότερο από 10 δισ. ευρώ από τις αρχές του έτους (87 δισ. ευρώ) και κατά περισσότερο από 20 δισ. ευρώ το τελευταίο 12μηνο ( στα 77 δισ. ευρώ)

Η αναβάθμιση της ελληνικής αγοράς στις αναπτυγμένες αγορές αποτελεί εδώ και καιρό σημαντικό καταλύτη στον οποίο ποντάρει το Χ.Α., έπειτα και από την ανάκτηση της επενδυτικής βαθμίδας της χώρας. Η παρέμβαση της JP Morgan βάρυνε αρκετά το κλίμα στη Λεωφόρο Αθηνών, τη στιγμή που η αγορά "χώνευε" την απόφαση του οίκου αξιολόγησης Moody’s. Στη συνέχεια ωστόσο, το Χ.Α. έδειξε πως έχει την ικανότητα να βγάζει ισχυρές άμυνες και αντιδράσεις.

Ειδικότερα, στην ανάλυσή της η JP Morgan επισήμανε πως η αναβάθμιση της Ελλάδας στις ώριμες αγορές, εκτός από εξαιρετικά απίθανη, θα είναι ένας ισχυρός αρνητικός καταλύτης, που θα οδηγήσει σε σημαντική συρρίκνωση του επενδυτικού ενδιαφέροντος για τη χώρα. "Μην αφήσετε μια κακή ιδέα να καταστρέψει ένα καλό χρηματιστήριο", τόνισε χαρακτηριστικά.

Ουσιαστικά, η αμερικάνικη τράπεζα είπε πως η Ελλάδα έχει σημαντικά πλεονεκτήματα όντας στην κατηγορία των αναδυόμενων αγορών, καθώς αποτελεί σημαντικό κομμάτι τους, ενώ οι αποτιμήσεις των ελληνικών μετοχών, και ειδικά των τραπεζών, συγκρίνονται ευνοϊκά σε σχέση με αυτές άλλων αναδυόμενων αγορών. Εάν, ωστόσο, η Ελλάδα αλλάξει πίστα, θα αποτελεί μια… κουκίδα στον ωκεανό των αναπτυγμένων αγορών, ενώ οι αποτιμήσεις των ελληνικών τραπεζών, για παράδειγμα, δεν θα θεωρούνται ελκυστικές σε σχέση με αυτές των ευρωπαϊκών, καθώς το discount που υπήρχε έχει πλέον κλείσει.

Ειδικότερα, σύμφωνα με την JP Morgan, η αναβάθμιση στις αναπτυγμένες αγορές θα συρρικνώσει τις επενδυτικές επιλογές από την ελληνική αγορά και θα καθιστούσε την Ελλάδα τη μικρότερη αγορά στον δείκτη MSCI Ευρώπης. Αυτή τη στιγμή η Ελλάδα αποτελεί το 4,2%, του δείκτη MSCI Αναδυόμενων Αγορών Ευρώπης, Μέσης Ανατολής και Αφρικής, ενώ αν μεταβιβαστεί στις αναπτυγμένες, θα έχει συμμετοχή μόλις 0,13%.

Επίσης, η Ελλάδα συμμετέχει στις αναδυόμενες αγορές με δέκα μετοχές, αλλά αν ενταχθεί στις αναπτυγμένες, θα συμμετέχει με πολύ λιγότερες. Κάθε μετοχή θα πρέπει να έχει, για παράδειγμα, πάνω από 5,8 δισ. δολ. κεφαλαιοποίηση. Μέχρι στιγμής μόνο τρεις εισηγμένες (Εθνική Τράπεζα, Eurobank και ΟΠΑΠ) ικανοποιούν αυτό το κριτήριο. Και αυτό ακριβώς κάνει απίθανη την αναβάθμιση, καθώς ένα από τα κριτήρια ένταξης στις αναπτυγμένες είναι πέντε τουλάχιστον εισηγμένες να πληρούν τα κριτήρια κεφαλαιοποίησης αγοράς και ρευστότητας.

Σύμφωνα με τους αναλυτές της JP Morgan, η αποχώρηση της Ελλάδας από τις αναδυόμενες και η ένταξή της στις αναπτυγμένες αγορές θα οδηγήσουν συνολικά σε εκροές 1,8 δισ. δολαρίων.

Από την πλευρά του ο οίκος Moody’s δεν έδωσε την επενδυτική βαθμίδα στην Ελλάδα τονίζοντας πως παρά τη μείωση που αναμένεται, ο δείκτης χρέους προς ΑΕΠ θα παραμείνει σε υψηλά επίπεδα και υπογραμμίζοντας το ακόμα μεγάλο έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών, ενώ διαμήνυσε πως η επιτυχής εφαρμογή των υπόλοιπων μεταρρυθμίσεων, ιδίως στο δικαστικό σύστημα, που θα οδηγούσαν σε μεγαλύτερη ανθεκτικότητα σε εξωτερικούς κλυδωνισμούς, ταχύτερη από την αναμενόμενη βελτίωση της δημοσιονομικής ευρωστίας και την επεξεργασία των μη εξυπηρετούμενων δανείων, θα στήριζαν μια υψηλότερη βαθμολογία. Επιπλέον, όπως είπε, δεδομένου του μεγέθους και της σημασίας τομέων όπως ο τουρισμός και η ναυτιλία, η οικονομία είναι ευάλωτη σε εξωτερικούς κραδασμούς, και περαιτέρω βελτιώσεις όσον αφορά την οικονομική ανθεκτικότητα μέσω της διεύρυνσης της εξαγωγικής βάσης θα χρειαστούν χρόνο. Τέλος, επισήμανε πως χρειάζονται περαιτέρω βελτιώσεις στον τραπεζικό τομέα, μειώνοντας τη μεταβλητότητα της κερδοφορίας και φέρνοντας τους δείκτες ποιότητας ενεργητικού και τους δείκτες κεφαλαιοποίησης πιο κοντά στον μέσο όρο της Ευρωζώνης, θα ήταν επίσης πιστωτικά θετικές.

Τα παραπάνω ουσιαστικά σκιαγραφούν τους λόγους που ακόμα φρενάρουν την αναβάθμιση. Πάντως, δεδομένου ότι ο οίκος πριν από μόλις έξι μήνες είχε δώσει διπλή αναβάθμιση στην Ελλάδα, ήταν εξαιρετικά δύσκολο να προχωρήσει σε νέα αναβάθμιση τόσο σύντομα εφόσον δεν έχει αλλάξει ουσιαστικά κάτι στα μεγέθη της οικονομίας. Επιπλέον, οι σταθερές προοπτικές που δίνει, σημαίνουν ότι μια νέα αναβάθμιση είναι πιθανή σε περισσότερο από 12-18 μήνες, ενώ είναι γνωστό ότι η Moody’s αποτελεί τον πιο… δυσκίνητο οίκο. Για παράδειγμα, για να φτάσουμε στη δίπολη αναβάθμιση του περασμένου Σεπτεμβρίου, χρειάστηκε να περιμένουμε τρία ολόκληρα χρόνια, από τον Νοέμβριο του 2020.

Όπως σχολιάζει ο Ηλίας Ζαχαράκης της Fast Finance, πάντως, το ότι η πιο συντηρητική Moody’s δεν έδωσε το περιβόητο investment grade δεν έχει πολλή σημασία για την αγορά. Ωστόσο, επισημαίνει πως ο οίκος σε όλα τα σημεία που σχολιάζει έχει απόλυτο δίκιο, μιας και φοβάται τον δημοσιονομικό εκτροχιασμό με τα επιδόματα να έχουν την τιμητική τους, ενώ επιμένει για μεταρρυθμίσεις στο δικαστικό σύστημα, που υστερεί σημαντικά και προβληματίζει την οικονομία και όχι μόνο.

Το Χρηματιστήριο Αθηνών χρειάζεται εύλογο χρόνο για να αποτιμήσει τα νέα δεδομένα και κυρίως την "ετυμηγορία" της Moody’s, η οποία δεν έδωσε την επενδυτική βαθμίδα στην Ελλάδα, όπως σχολιάζει ο Δημήτρης Τζάνας της Κύκλος Χρηματιστηριακή. Αυτό πάντως δεν σημαίνει ότι η τρέχουσα αποτίμησή του δεν είναι λογική, καθώς η αναμενόμενη κερδοφορία των τραπεζών διαμορφώνει Ρ/Ε στο 6,2 για τον κλάδο για το 2024 και 10,14 για το σύνολο της αγοράς, με σημαντικό discount δηλαδή έναντι των ευρωπαϊκών αγορών.

Ειδικά σε ό,τι αφορά τη Moody’s, ο κ. Τζάνας επισημαίνει πως η στάση της δεν είναι αδικαιολόγητη και θα μπορούσε να θεωρηθεί σε σημαντικό βαθμό αποτέλεσμα της χαμηλής επίδοσης που ανακοίνωσε η ΕΛΣΤΑΤ για το ΑΕΠ το δ’ τρίμηνο 2023, που ήταν μόλις 2% σε ετήσια βάση. Με αυτό το δεδομένο, ευλόγως η Moody’s εστιάζει στον υψηλό δείκτη χρέους, ενώ διαμηνύει πως η τουριστική μονοκαλλιέργεια μπορεί εύκολα να απειληθεί από εξωτερικούς κραδασμούς, εφόσον η παραγωγική βάση της ελληνικής οικονομίας συνεχίζει να παραμένει ατροφική.

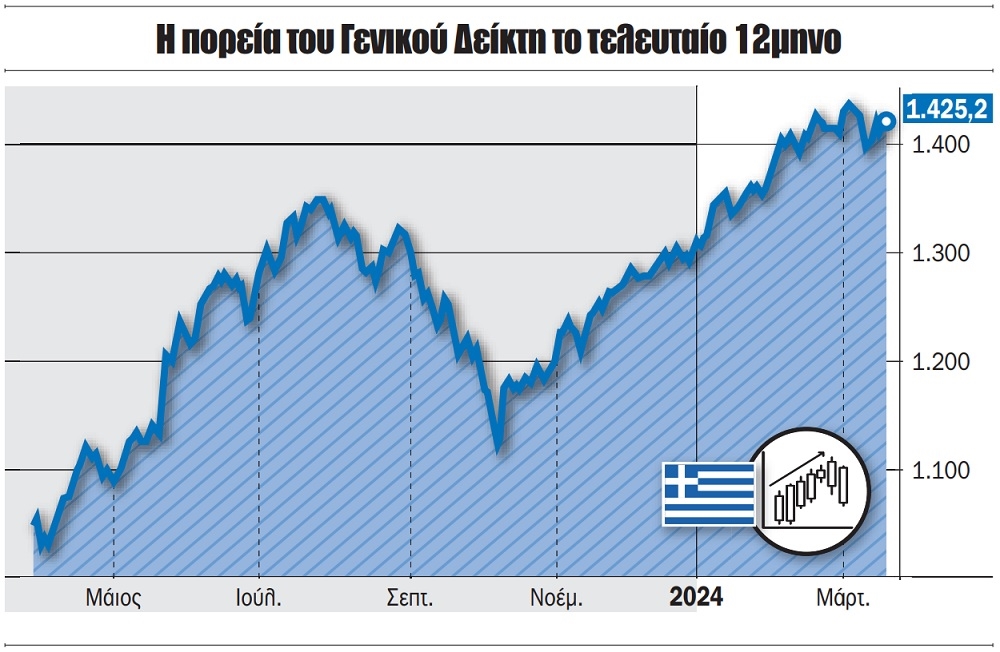

Ενόψει των παραπάνω, η μεταρρυθμιστική επανεκκίνηση παραμένει ζητούμενο για τον οίκο. Συνεπώς, "η ετυμηγορία της Moody’s είναι ίσως θετική είδηση, αφού όλοι γνωρίζαμε τα παραπάνω και δημιουργούνται οι προϋποθέσεις αφύπνισης, ώστε το μεταρρυθμιστικό restart να γίνει και πράξη", τονίζει ο κ. Τζάνας. Έτσι, προσθέτει, η κίνηση του Γενικού Δείκτη πάνω από τις 1.430 μονάδες πιθανότατα ετεροχρονίζεται.

Οι αισιόδοξες εκτιμήσεις για την αναπτυξιακή προοπτική της ελληνικής οικονομίας σε σύγκριση με τον μέσο όρο της Ευρωζώνης (η οποία φλερτάρει με την ύφεση) συντηρούν τη φετινή υπερ-απόδοση και το δομικό ράλι του Χ.Α. σε πολυετή υψηλά.

Η ελληνική αγορά έχει την ισχύ να απορροφά αναίμακτα τις όποιες (έως τώρα) μικροδιορθώσεις, όπως επισημαίνει ο Πέτρος Στεριώτης, μέλος της Διεθνούς Ομοσπονδίας Τεχνικών Αναλυτών (IFTA). Στο προσκήνιο έχουν βγει πλην των large caps και οι εισηγμένες ξεχασμένων για τους πολλούς κλάδων, όπως η Πληροφορική, με deals που λαμβάνουν χώρα ακόμη και σε premium.

Σε μια συγκυρία που το ΤΧΣ αποδεικνύει ότι δύναται να αποεπενδύει με άνεση ποσοστά στον αναγεννηθέντα τραπεζικό κλάδο, η επανένταξη του Χ.Α. στο κλαμπ των αναπτυγμένων αγορών αποτελεί, παρά την τελευταία ετυμηγορία της Moody's, κάτι περισσότερο από εφικτό στόχο για το επόμενο δωδεκάμηνο, τονίζει ο αναλυτής.

Τα funds που θα αναγκαστούν, ακολουθώντας διεθνείς χρηματιστηριακούς δείκτες, να επενδύσουν στο Χ.Α. προσφέροντας ρευστότητα και... σοβαρότητα στο ταμπλό, είναι σε θέση να σύρουν το κάρο των αποτιμήσεων στο μέλλον και πάντα υπό την προϋπόθεση ότι δεν θα συμβούν εγχώρια ή διεθνή ατυχήματα, που θα επηρεάσουν την εμπιστοσύνη των διαπραγματευόμενων.

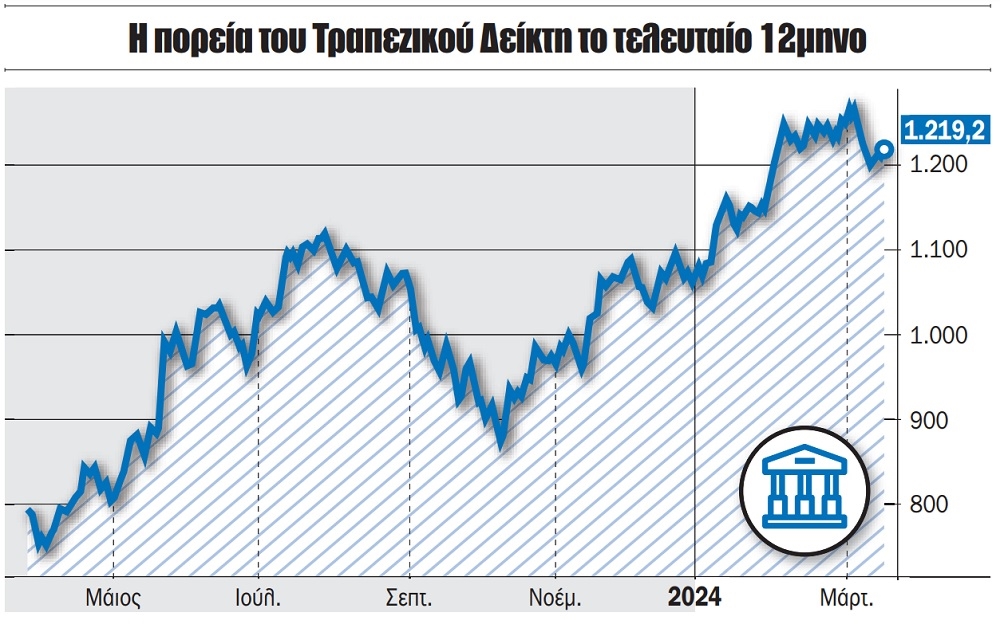

Παράλληλα, ο τραπεζικός δείκτης της λεωφόρου Αθηνών αποτυπώνει με τα πολυετή υψηλά τις προοπτικές συνέχισης της υψηλής κλαδικής κερδοφορίας. Η αύξηση της "φθηνής" καταθετικής βάσης των ελληνικών τραπεζών, σε αναγκαίο συνδυασμό με την αξιοποίηση συνετών επιπέδων μόχλευσης κατά τη διαδικασία της πιστωτικής επέκτασης, μπορεί να ενδυναμώσει την επενδυτική και καταναλωτική δραστηριότητα στη χώρα μας και να κλείσει μέρος από το δημιουργηθέν στην κρίση gap της προηγούμενης δεκαετίας.

Σύμφωνα με την HellasFin, σε ό,τι αφορά την τεχνική εικόνα, μακροπρόθεσμα ο Γενικός Δείκτης από τον Μάρτιο του 2020 βρίσκεται σε έναν νέο ανοδικό κύκλο (Bull Market). Μεσοπρόθεσμα, για το ανοδικό σκέλος που είναι σε εξέλιξη προδιαγράφεται η εξάντλησή του στην περιοχή περί των 1.550-1.609 μονάδων. Βραχυπρόθεσμα, ο Γενικός Δείκτης, σε συνέχεια της ανοδικής προηγούμενης εβδομάδας, θα προσπαθήσει να καταγράψει τιμές υψηλότερες των 1.438 μονάδων. Η τυχόν επιτυχία αυτού του εγχειρήματος θα συναντήσει νέα εμπόδια στην περιοχή των 1.450-1.460 μονάδων. Ωστόσο, κατά τη χρηματιστηριακή, η αδυναμία υπέρβασης των 1.438 μονάδων θα πυροδοτήσει κύμα ρευστοποιήσεων, το οποίο θα συναντήσει μια πρώτη στήριξη στις 1.380 μονάδες.

Σταθερά στο επίκεντρο της αγοράς παραμένουν οι ελληνικές τράπεζες, με τα ισχυρά αποτελέσματα του 2023, την αποεπένδυση του ΤΧΣ και την επιστροφή στη διανομή μερισμάτων να λειτουργούν ως μοχλοί ανόδου των αποτιμήσεων των μετοχών τους. Οι πιέσεις που άσκησαν αρχικά Moody’s και JP Morgan απορροφήθηκαν στη συνέχεια, με τους τζίρους στις τράπεζες να διατηρούνται σε υψηλά επίπεδα.

Άλλωστε, το υψηλό ενδιαφέρον των επενδυτών για τον κλάδο είναι ξεκάθαρο. Κατά το πρόσφατο συνέδριο που διοργάνωσε η Morgan Stanley στο Λονδίνο, με τη συμμετοχή 30 περίπου επενδυτών, διαπιστώθηκε πως οι επενδυτές συνεχίζουν να βρίσκουν ελκυστικές τις ελληνικές τράπεζες, λόγω των ακόμα φθηνών αποτιμήσεων, των θετικών προοπτικών της οικονομίας, της αύξησης των νέων δανείων, καθώς και των αναμενόμενων διανομών κεφαλαίου, με τη διανομή κεφαλαίου να αποτελεί το κλειδί για το επόμενο διάστημα. "Οι επενδυτές οι οποίοι ήταν πιο επιφυλακτικοί πριν, συμφωνούν πλέον με τις θετικές μας απόψεις για τις ελληνικές τράπεζες", σημείωσε η Morgan Stanley.

Παράλληλα, σε συνέδριο που διοργάνωσε και η Jefferies στο Λονδίνο, όπου συμμετείχαν πάνω από 70 επενδυτές, οι ελληνικές τράπεζες ξεχώρισαν χάρη στις ισχυρές τους προοπτικές, με τον οίκο να δηλώνει απόλυτα θετικός για την πορεία τους, υπογραμμίζοντας πως από την περιοχή της Νότιας Ευρώπης παρουσιάζουν τις καλύτερες προοπτικές αξίας και κερδοφορίας. "Με σταθερά και αυξανόμενα κέρδη, θετικό μακροοικονομικό υπόβαθρο και δυνατότητα διανομής κεφαλαίων, βλέπουμε το re-rating των ελληνικών τραπεζικών μετοχών να συνεχίζεται, ενώ βλέπουμε επίσης αξία στους τίτλους τους", σημείωσε χαρακτηριστικά η Jefferies.

Οι τιμές-στόχοι που δίνει ο οίκος διαμορφώνονται ως εξής: για τη μετοχή της Πειραιώς στα 5,20 ευρώ, για τη μετοχή της Alpha Bank στα 2,55 ευρώ, για την Eurobank στα 2,25 ευρώ και για την Εθνική Τράπεζα στα 8,80 ευρώ, με σύσταση buy και για τις τέσσερις.

Οι ελληνικές τράπεζες, παρά το ισχυρό ράλι που έχουν σημειώσει, παραμένουν πολύ ελκυστικές για τους επενδυτές. Σύμφωνα με τα στοιχεία της Optima Bank, οι ελληνικές τράπεζες διαπραγματεύονται με εκτιμώμενο P/E για το 2024 στο 5,93x, με discount 26% από τις τράπεζες της Ε.Ε. και δείκτη λογιστικής αξίας P/TBV στο 0,78x, με discount 30%. Ωστόσο, αναμένει να δημιουργήσουν μια μέση τιμή απόδοσης ιδίων κεφαλαίων RoaTBV στο 13,5% το 2024, ελαφρώς υψηλότερη από τις τράπεζες της Ε.Ε. και επομένως η Optima πιστεύει ότι θα πρέπει να συναλλάσσονται στο ίδιο επίπεδο με τις αντίστοιχες τράπεζες της περιοχής.

Το 2023 ήταν μια χρονιά ισχυρής κερδοφορίας για τις ελληνικές τράπεζες λόγω της αύξησης των εσόδων και του αποτελεσματικού ελέγχου του κόστους, όπως επισημαίνει. Επιπλέον, οι κεφαλαιακές θέσεις ενισχύθηκαν περαιτέρω, η ρευστότητα παρέμεινε άφθονη και η δυναμική της ποιότητας του ενεργητικού παρέμεινε θετική, παρά την ενεργειακή κρίση και τις πληθωριστικές πιέσεις. Έτσι, έπειτα από τα καλύτερα από τα αναμενόμενα αποτελέσματα και τους στόχους κερδοφορίας για το 2024, που πιστεύει ότι είναι εφικτοί, η χρηματιστηριακή επαναλαμβάνει την αξιολόγηση buy για το σύνολο του κλάδου.

Διαβάστε ακόμη:

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Πώς από "ασχημόπαπο", έγινε "κύκνος σταθερότητας".

Οι επενδυτές διατηρούν μια επιφυλακτική στάση με τα γεωπολιτικά γεγονότα στο επίκεντρο.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Η άνοδος του Γενικού Δείκτη κατά 44,30% υπήρξε η δεύτερη μεγαλύτερη από το 1998.

Εκρηκτική ΕΤΕ άγγιξε το 6%, με την Κύπρου στο +4,3% και τις Cenergy, Elvahalcor στο +3,7%

Δίνει στίγμα διαθέσεων και για το νέο έτος ο τραπεζικός κλάδος. "Βαρίδι" η Coca Cola.

Με μία συνεδρίαση χαμηλών τόνων ολοκληρώθηκε ένα έτος "πρωταθλητισμού".

Ισορροπία δυνάμεων με Metlen, ΕΛΧΑ και ΕΛΠΕ να ξεχωρίζουν ενώ συνεχίζεται το profit taking.

Συνεδρίαση χαμηλών τόνων και ισορροπιών, με την Τιτάν να συνεχίζει ακάθεκτη.

Titan και Metlen συνεχίζουν από εκεί όπου σταμάτησαν χτες, με την Cenergy να ανακάμπτει.