Τετάρτη, 13-Μαρ-2024 16:00

BofA: Πού οφείλεται το ράλι των ευρωπαϊκών μετοχών και γιατί θα καταρρεύσει

της Ελευθερίας Κούρταλη

Τους λόγους πίσω από το ράλι των ευρωπαϊκών καθώς και των διεθνών μετοχών και του ισχυρού τους re-rating το τελευταίο διάστημα εξετάζει η Bank of America, υπογραμμίζοντας πως κατά την άποψή της επέρχεται βουτιά και για αυτό δεν αλλάζει την αρνητική της στάση.

Ειδικότερα, όπως σημειώνει, οι μετοχές συνέχισαν να ανεβαίνουν με οδηγό την αύξηση των αποτιμήσεων – με το παγκόσμιο P/E 12μήνου να έχει αυξηθεί κατά 6% από τον Δεκέμβριο.

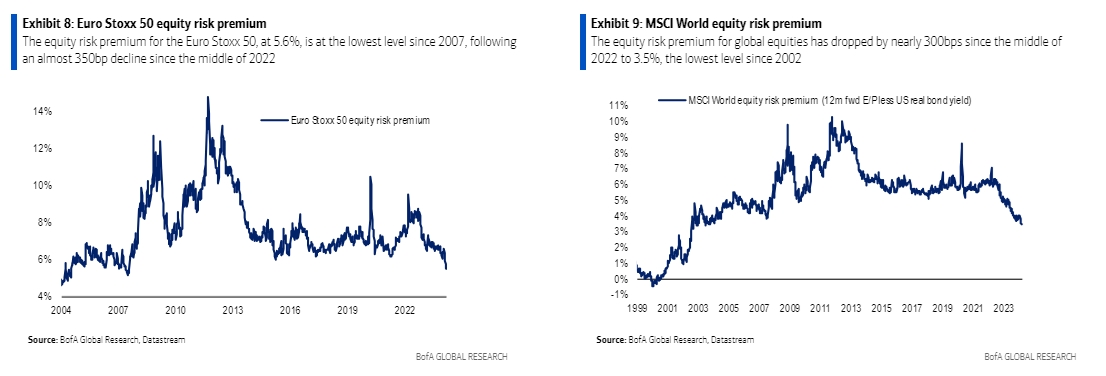

Το re-rating αυτό οφείλεται εξ ολοκλήρου, σύμφωνα με την Bank of America, στη συμπίεση του παγκόσμιου ασφάλιστρου κινδύνου μετοχών (ERP – equity risk premium) στο 3,6%, το χαμηλότερο επίπεδο από το 2002, ενώ η απόδοση των πραγματικών ομολόγων 10 ετών των ΗΠΑ - το προεξοφλητικό επιτόκιο για τις παγκόσμιες μετοχές και ο δεύτερος πιο σημαντικός "οδηγός" των δεικτών P/E - αυξήθηκε από τα χαμηλά του Δεκεμβρίου, καθώς η ανανέωση του ρυθμού του πληθωρισμού οδήγησε την αγορά να τιμολογήσει ορισμένες από τις αναμενόμενες μειώσεις των επιτοκίων της Fed για φέτος.

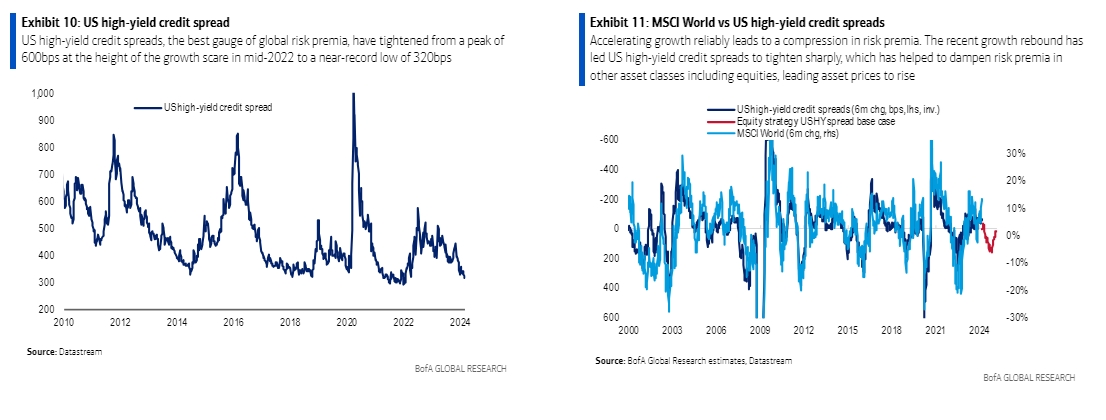

Τα ασφάλιστρα κινδύνου είναι εξαιρετικά περιορισμένα σε γενικές γραμμές, με το πιστωτικό spread υψηλής απόδοσης των ΗΠΑ, το ισοδύναμο ασφάλιστρο κινδύνου στην πιστωτική αγορά των ΗΠΑ, στις 320 μονάδες βάσης, που είναι από τα χαμηλότερα επίπεδα των τελευταίων ετών 15 ετών, και το ευρωπαϊκό ERP, στο 5,5%, στο χαμηλότερο επίπεδο από το 2007.

Τι εξηγεί λοιπόν τη μεγάλη αυτή πτώση στα risk premia σε χαμηλά πολλών ετών;

Η Bofa βλέπει δύο βασικούς παράγοντες που οδήγησαν το risk premium τόσο στην Ευρώπη όσο και παγκοσμίως να πέσει έξω από το εύρος στο οποίο κυμάνθηκε από την οικονομική κρίση του 2008/09:

Ο πρώτος είναι οι συνεχείς ανοδικές εκπλήξεις για την αύξηση του ΑΕΠ των ΗΠΑ: τα ασφάλιστρα κινδύνου τείνουν να διευρύνονται όταν η παγκόσμια ανάπτυξη αποδυναμώνεται και να συμπιέζονται όταν η παγκόσμια ανάπτυξη επιταχύνεται, με την αναπτυξιακή δυναμική στις ΗΠΑ να είναι συνήθως ο κύριος μοχλός των παγκόσμιων αναπτυξιακών τάσεων.

Στις αρχές του 2022, η παγκόσμια ανάπτυξη μειώθηκε κοντά στο μηδέν, καθώς η αύξηση του ΑΕΠ των ΗΠΑ έγινε αρνητική ως απάντηση στην επιθετική δημοσιονομική σύσφιξη και η Κίνα επιβαρύνθηκε λόγω της πολιτική της για μηδενικό Covid. Οι φόβοι ύφεσης οδήγησαν το πιστωτικό spread υψηλής απόδοσης των ΗΠΑ να εκτιναχθεί από το χαμηλό των 290 μονάδων βάσης στα τέλη του 2021 σε ένα ανώτατο όριο σχεδόν 600 μονάδες βάσης, ενώ το παγκόσμιο ERP αυξήθηκε από το χαμηλό μετά την πανδημία 5,3% σε υψηλό δέκα ετών και στο 6,6%.

Έκτοτε, ωστόσο, η παγκόσμια ανάπτυξη ανέκαμψε ισχυρά, κυρίως λόγω της ισχυρής ανάκαμψης της ανάπτυξης των ΗΠΑ, καθώς η δημοσιονομική πολιτική μετατράπηκε από αντίθετο άνεμο σε θετικό, γεγονός που αντιστάθμισε την αντίσταση από τη σύσφιξη της νομισματικής πολιτικής. Αυτή η βελτίωση στο πλαίσιο της ανάπτυξης - σε συνδυασμό με την αυξημένη πεποίθηση ότι ο κύκλος σύσφιξης της Fed έφτασε στο τέλος και ότι πρόκειται να ξεκινήσει ένας κύκλος χαλάρωσης - υπήρξε βασικός μοχλός της απότομης σύσφιξης των ασφαλίστρων κινδύνου, όπως επισημαίνει η BofA.

Δεύτερος παράγοντας είναι οι προσδοκίες που βασίζονται στην τεχνητή νοημοσύνη για την εκτόξευση της κερδοφορίας των εταιρειών στις ΗΠΑ: από το β’ τρίμηνο του περασμένου έτους, οι μακροπρόθεσμες προσδοκίες ανάπτυξης των κερδών ανά μετοχή (EPS) στις ΗΠΑ έχουν αυξηθεί από 9% σε ετήσια βάση σε 15% (και, σε ένα στάδιο, αγγίζουν σχεδόν το 20%), αφήνοντάς τες κοντά στα κορυφαία επίπεδα που παρατηρήθηκαν κατά τη διάρκεια της τεχνολογικής έκρηξης το 2000, σε μεγάλο βαθμό λόγω της υπόσχεσης ενός απροσδόκητου κέρδους εμπνευσμένου από την τεχνητή νοημοσύνη για τις εταιρείες τεχνολογίας.

Μια τέτοια εξέλιξη στα EPS συνδέεται συνήθως με μια πτώση του risk premium των μετοχών, όπως εξηγεί η BofA, καθώς τα υψηλότερα αναμενόμενα μελλοντικά κέρδη οδηγούν τους επενδυτές να πληρώνουν περισσότερο για τα τρέχοντα κέρδη, γεγονός που μειώνει την απόδοση των κερδών και, ως εκ τούτου, οδηγεί σε χαμηλότερο ασφάλιστρο κινδύνου.

Αυτός ο δεύτερος παράγοντας πίσω από τη μεγάλη συμπίεση των ασφαλίστρων κινδύνου εξηγεί γιατί το πιστωτικό spread των ΗΠΑ παρέμεινε εντός του πρόσφατου εύρους, ενώ το παγκόσμιο ERP έχει "ξεφύγει", καθώς μόνο το δεύτερο και όχι το πρώτο επωφελείται από τις βελτιωμένες προσδοκίες κερδοφορίας για τις εταιρείες τεχνολογίας των ΗΠΑ.

Ποιο είναι το bullish σενάριο; Όταν οι μακροπρόθεσμες προσδοκίες ανάπτυξης του EPS ήταν σε παρόμοια επίπεδα το 2000, το παγκόσμιο risk premium ήταν σημαντικά χαμηλότερο από ό,τι είναι σήμερα, γεγονός που υποδηλώνει περιθώρια για περαιτέρω συμπίεση των ασφαλίστρων κινδύνου για όσο διάστημα διατηρούνται οι τρέχουσες αυξημένες προσδοκίες ανάπτυξης του EPS. Επιπλέον, εάν η ανάπτυξη των ΗΠΑ συνεχίσει να επιβραδύνεται και η Κίνα και η ευρωζώνη ανακάμψουν από την τρέχουσα υποτονικότητα, η παγκόσμια αναπτυξιακή δυναμική θα μπορούσε να δει περαιτέρω βελτιώσεις, ασκώντας πρόσθετη καθοδική πίεση στα ασφάλιστρα κινδύνου.

Ποιο είναι το bearish σενάριο; Οι τρέχουσες προσδοκίες για την ανάπτυξη του EPS είναι απίθανο να εκπληρωθούν, δεδομένου ότι οι μετοχές έχουν συνήθως ετήσιο ρυθμό αύξησης EPS περίπου 20% σε οποιαδήποτε πενταετία μετά από ένα χαμηλό σημείο σε ό,τι αφορά την ανάπτυξη στο τέλος του οικονομικού κύκλου, ενώ το τρέχον EPS είναι 20% άνω του μέσω όρου. Επιπλέον, οι μακροπρόθεσμες προσδοκίες για τα EPS τείνουν να συμβαδίζουν με τον τρέχοντα ρυθμό ανάπτυξης του EPS, ο οποίος παρακολουθεί τον τρέχοντα ρυθμό ανάπτυξης της οικονομικής ανάπτυξης. Ως εκ τούτου, όπως επισημαίνει η BofA, εάν η ανάπτυξη των ΗΠΑ επιβραδυνθεί σύμφωνα με την τυπική συμπεριφορά της οικονομίας στα τελευταία στάδια ενός κύκλου σύσφιξης της Fed, καθώς η καθυστερημένη επίδραση των υψηλότερων επιτοκίων γίνεται αισθητή, αυτό έχει περιθώριο να μειώσει τις μακροπρόθεσμες προσδοκίες για τα EPS και να αυξήσει τα ασφάλιστρα κινδύνου από τα τρέχοντα πολύ χαμηλά επίπεδα.

Ενώ η συνεχιζόμενη μακροοικονομική ανθεκτικότητα αυξάνει την πιθανότητα να μην λειτουργήσει αυτή τη φορά το κανονικό μοντέλο της οικονομίας που αποδυναμώνεται ως απάντηση στην καθυστερημένη επίδραση της νομισματικής σύσφιξης, η BofA θεωρεί ότι είναι πολύ νωρίς για να αποτελέσει αυτό το βασικό σενάριο.

Αντιθέτως, αναμένει αποδυνάμωση της ανάπτυξης των ΗΠΑ - και, κατά συνέπεια, της παγκόσμιας οικονομία - τους επόμενους μήνες, γεγονός που συνεπάγεται χαμηλότερες προσδοκίες για τα EPS και υψηλότερα ασφάλιστρα κινδύνου. Οι μακροοικονομικές προβλέψεις της συνάδουν με περίπου 15% πτώση για τον πανευρωπαϊκό δείκτη Stoxx 600 έως το τέταρτο τρίμηνο του 2024, καθώς και 15% υποαπόδοση για τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών.

Ακόμα κι αν το τρέχον θετικό μακροοικονομικό σκηνικό συνέχιζε για λίγο ακόμη, η αμερικάνικη τράπεζα πιστεύει ότι η ανοδική πορεία της αγοράς μετοχών θα περιοριστεί σε χαμηλές έως μεσαίες μονοψήφιες ποσοστιαίες αποδόσεις ψηφία για το σύνολο του έτους, δεδομένου ότι, μεταξύ άλλων, πολλά από τα καλά νέα έχουν ήδη αποτιμηθεί.

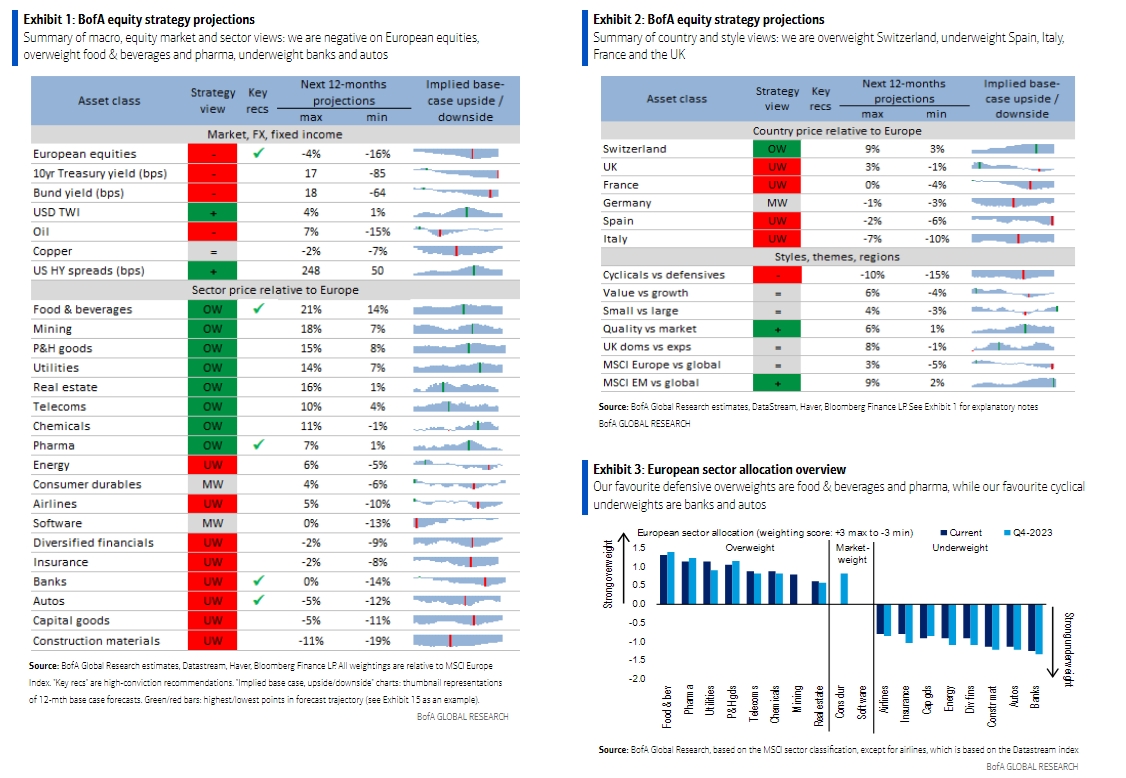

Σε αυτό το πλαίσιο τα προτιμώμενα αμυντικά overweights είναι τα τρόφιμα και τα ποτά και τα φαρμακευτικά προϊόντα, ενώ τα μεγάλα underweights είναι οι τράπεζες και η αυτοκινητοβιομηχανία.

To January Effect χτύπησε και φέτος την πόρτα των διεθνών αγορών και του Χρηματιστηρίου Αθηνών.

Όταν έθεσε υποψηφιότητα για την προεδρία το 2016, ο πρώην κυβερνήτης της Φλόριντα Τζεμπ Μπους είχε πει για τον Ντόναλντ Τραμπ ότι είναι "ένας υποψήφιος του χάους" που θα γίνει "ένας πρόεδρος του...

Δεύτερη πτωτική εβδομάδα για S&P 500, 300 μον. κάτω ο Dow Jones. Βουτιά 17% η Intel. "Άντεξε" ο Nasdaq.

Ράλι 10% για την Ericsson. Εκτοξεύτηκε άνω του 30% η CSG στο "ντεμπούτο" της στο Άμστερνταμ.

Σε τροχιά για τη δεύτερη εβδομάδα πτώσης οι δείκτες.

Το 95% προβλέπει άνοδο για τις ευρωπαϊκές μετοχές τους επόμενους δώδεκα μήνες, από το προηγούμενο ρεκόρ του 92%.

Τα απρόσμενα κέρδη του 2025 εκτόξευσαν την τιμή της μετοχής του μεγαλύτερου ευρωπαϊκού ομίλου αυτοκινήτων, όπου επιστρέφουν τα χαμόγελα.

Εάν οι ευρωπαϊκές χώρες αρχίσουν να πωλούν αμερικανικά ομόλογα ή μετοχές.

Ανακάμπτουν τα ευρωπαϊκά χρηματιστήρια από τους γεωπολιτικούς τριγμούς.

Ο Dow κατέγραψε τη μεγαλύτερη ημερήσια άνοδο από τις 5 Ιανουαρίου, ο Nasdaq από τις 19 Δεκεμβρίου και ο S&P 500 από τις 24 Νοεμβρίου.

Κέρδη άνω του 1% μετά τις δηλώσεις του ότι δεν θα χρησιμοποιήσει βία για να αποκτήσει τη Γροιλανδία.