Τρίτη, 06-Φεβ-2024 12:00

Deutsche Bank: Αγοράστε Ευρώπη αλλά επιλεκτικά - Τα μεγάλα trades για το 2024

Της Ελευθερίας Κούρταλη

Μετά το ράλι στο τελευταίο τρίμηνο του περασμένου έτους και λόγω έλλειψης καταλυτών, οι αγορές φαίνεται να έχουν περάσει σε χειμερία νάρκη, όπως σημειώνει η Deutsche Bank. Η ίδια παραμένει εποικοδομητική στις αγορές μετοχών, αλλά αναμένει μικρή ανοδική ώθηση γενικότερα και έτσι θα ακολουθήσει μία πιο επιλεκτική στρατηγική σε ό,τι αφορά μετοχές και κλάδους, παρά να "κυνηγήσει" την αγορά στο σύνολό της.

Σε αυτό το πλαίσιο, τα top trades της Deutsche Bank είναι συνεπώς τα εξής τρία:

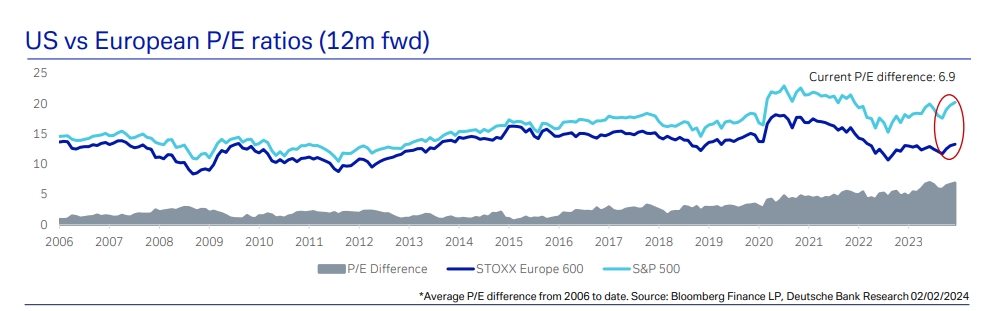

Οι σχεδόν ρεκόρ διαφορές αποτίμησης (ο S&P 500 διαπραγματεύεται με +6,9 μονάδες P/E έναντι του πανευρωπαϊκού δείκτη STOXX 600) και οι πολύ χαμηλότερες προβλέψεις κερδών (+8% ΗΠΑ έναντι 0% Ευρώπη) αφήνουν περισσότερες δυνατότητες για ανοδικές εκπλήξεις στην Ευρώπη, όπως τονίζει.

Το εμπόδιο, συνεπώς, για τις ευρωπαϊκές εταιρείες να ξεπεράσουν τις εκτιμήσεις κερδοφορίας για το οικονομικό έτος 2024 είναι χαμηλότερο απ' ό,τι για τις αμερικανικές εταιρείες.

Σε συνδυασμό με μια ταχύτερη τάση μείωσης του πληθωρισμού στην Ευρώπη, η οποία μπορεί να οδηγήσει σε περισσότερες μειώσεις επιτοκίων από την ΕΚΤ απ' ό,τι από την Fed, και ένα συρρικνούμενο χάσμα στην οικονομική ανάπτυξη, η γερμανική τράπεζα συνεχίζει να προτιμά τις ευρωπαϊκές από τις αμερικανικές μετοχές.

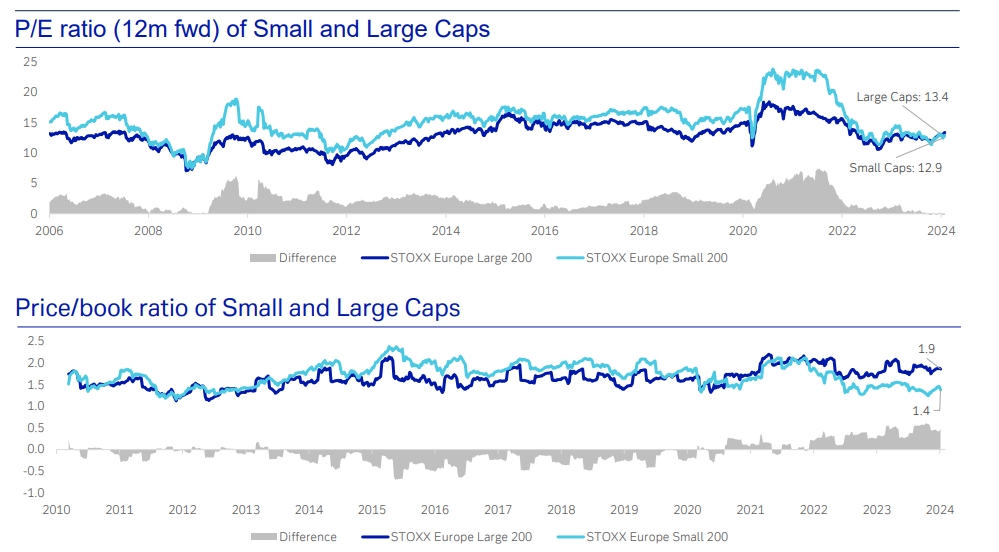

Οι μετοχές μικρής κεφαλαιοποίησης στην Ευρώπη διαπραγματεύονται με discount έναντι αυτών της μεγάλης κεφαλαιοποίησης, επισημαίνει η Deutsche Bankς. Αυτό είναι εξαιρετικά ασυνήθιστο καθώς η διαρθρωτικά υψηλότερη μακροπρόθεσμη αύξηση των κερδών της κατηγορίας της μικρής κεφαλαιοποίησης συνήθως οδηγεί σε ένα premium αποτίμησης.

Με αυξανόμενες προοπτικές ομαλής προσγείωσης της οικονομίας, η D.B. αναμένει ότι το χάσμα αποτίμησης μεταξύ Μικρής και Μεγάλης Κεφαλαιοποίησης θα ομαλοποιηθεί τα επόμενα 1-2 χρόνια.

Αυτό θα σήμαινε περίπου 15% σχετική ανοδική πορεία για τις μικρές κεφαλαιοποιήσεις. Σημαντικό να σημειωθεί εδώ είναι ότι προτιμά τις ευρωπαϊκές από τις αμερικανικές μικρές κεφαλαιοποιήσεις λόγω διαφορών αποτίμησης και σύνθεσης κλάδο.

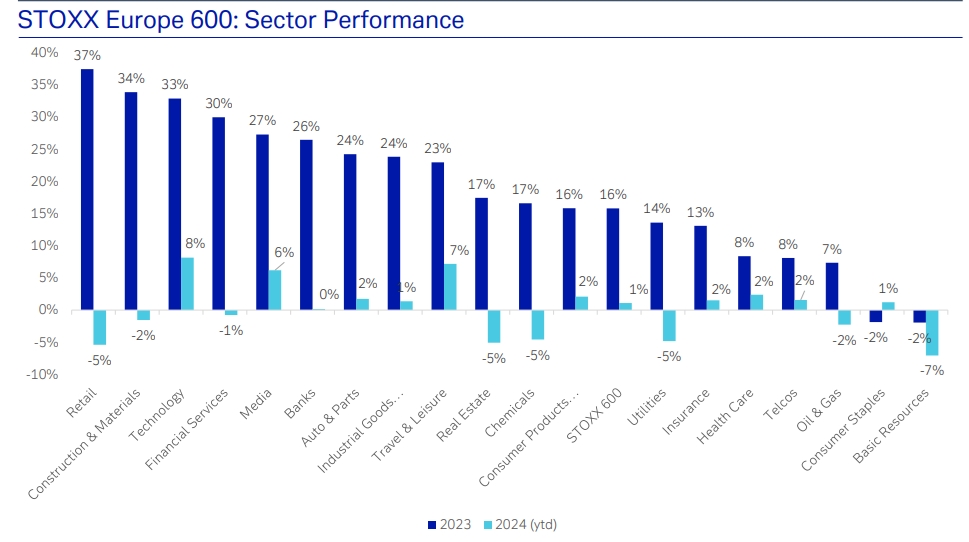

Το 2023, οι εταιρείες παροχής υπηρεσιών επωφελήθηκαν από την ισχυρή ζήτηση μετά τον Covid και την περιορισμένη χωρητικότητα. Ως αποτέλεσμα, ο πληθωρισμός των υπηρεσιών και τα κέρδη στον κλάδο ξεπέρασαν τα κέρδη στον κλάδο των αγαθών.

Τώρα που ο πληθωρισμός των υπηρεσιών συνεχίζει να μειώνεται ενώ ο πληθωρισμός των αγαθών φαίνεται να ανακάμπτει, η Deutsche Bank κλείνει το call της για overweight στάση στις υπηρεσίες έναντι των εταιρειών αγαθών και αναμένει να ανακάμψουν τα κέρδη στον τομέα των αγαθών. Έτσι, ειδικότερα, κλείνει το overweight στον κλάδο Ταξιδίων και Αναψυχής και αλλάζει το underweight στα βασικά καταναλωτικά αγαθά σε overweight.

Η γερμανική τράπεζα επισημαίνει ότι προτιμά κλάδους που: 1) φαίνονται λιγότερο υπεραγορασμένοι μετά το ράλι του περασμένου έτους, 2) επωφελούνται από το περιβάλλον χαμηλότερων επιτοκίων, και 3) υπόσχονται μια στροφή από την αρνητική στη θετική αύξηση κερδών.

Από άποψη trades, με βάση και τα παραπάνω, συστήνει τα εξής:

Στους αμυντικούς κλάδους, είναι overweight σε όλα τα βασικά καταναλωτικά αγαθά. Ο κλάδος είχε τη χειρότερη απόδοση πέρυσι, έχει την υψηλότερη αρνητική συσχέτιση με τα επιτόκια και τα κέρδη του κλάδου είναι πιθανό να ανακάμψουν φέτος. Παραμένει overweight στις Τηλεπικοινωνίες καθώς ο κλάδος θα πρέπει να επωφεληθεί από λιγότερες ανησυχίες για τα σχετικά υψηλά επίπεδα χρέους. Αναμένει επίσης ότι ο κλάδος θα είναι σε θέση να αυξήσει τα κέρδη το 2024 παρά το αδύναμο περιβάλλον οικονομικής ανάπτυξης. Επίσης τηρεί underweight στάση στις υπηρεσίες κοινής ωφέλειας. Η συσχέτιση του κλάδου με τα επιτόκια είναι εξαιρετικά χαμηλή. Ταυτόχρονα, οι ευρωπαϊκές τιμές ηλεκτρικής ενέργειας συνέχισαν να μειώνονται τους τελευταίους μήνες και αφήνουν ελάχιστα ανοδικά περιθώρια για θετικές αναθεωρήσεις κερδών.

Στους κυκλικούς κλάδους, η Deutsche Bank παραμένει underweight στη Βιομηχανία και overweight στα Χημικά. Η Βιομηχανία είναι ακριβή σε σύγκριση με τις μικρές καθυστερήσεις παραγγελιών και τη χαμηλή πρόσληψη παραγγελιών. Επίσης, οι βιομηχανικοί κλάδοι θα μπορούσαν να είναι μεταξύ των πιο αδύναμων κλάδων κατά τη διάρκεια αυτής της περιόδου ανακοινώσεων αποτελεσμάτων κερδοφορίας, καθώς η ορατότητα για τα κέρδη παραμένει χαμηλή. Από την άλλη πλευρά, τα Χημικά φαίνονται πιο προχωρημένα στον κύκλο αποθεμάτων και ενδέχεται να πλησιάζουν στο τέλος των αρνητικών αναθεωρήσεων κερδών.

Τέλος, σε ό,τι αφορά το μακροπρόθεσμο διάστημα, ο κλάδος των Πρώτων Υλών φαίνεται όλο και πιο ελκυστικός μετά την αδύναμη απόδοση του περασμένου έτους, ενώ παραμένει ένας από τους πιο σημαντικούς κλάδους για την επίτευξη της παγκόσμιας ανάγκης για μια επιτυχημένη ενεργειακή μετάβαση. Τα επόμενα χρόνια, η Deutsche Bank αναμένει ότι η αυξανόμενη ζήτηση για μέταλλα θα ξεπεράσει την αύξηση της παραγωγής. Η περσινή χαμηλότερη από την αναμενόμενη παραγωγή, π.χ. χαλκός, και η υψηλότερη από την αναμενόμενη ζήτηση από έργα ανανεώσιμων πηγών ενέργειας στην Κίνα είναι πολλά υποσχόμενα. Ωστόσο, η αδυναμία στην παγκόσμια μεταποίηση και ιδιαίτερα ο σκεπτικισμός γύρω από την ανάπτυξη της Κίνας περιορίζουν την ανοδική πορεία του κλάδου. Η D.B περιμένει έτσι μια επιβεβαίωση σταθερής κινεζικής οικονομικής ανάπτυξης προς το παρόν και παραμένει ουδέτεροι στον κλάδο.

Και τι σημαίνει για τις επόμενες κινήσεις των πολύτιμων μετάλλων.

Στο μήνα, S&P 500 ενισχύθηκε κατά 1,4%, ο Dow 1,7% και ο Nasdaq 0,9%.

Ανησυχία των επενδυτών για την πορεία της νομισματικής πολιτικής υπό τη νέα ηγεσία της Fed.

Τόσο οι μετοχές αξίας όσο και οι ευρωπαϊκές μετοχές ανακτούν έδαφος.

Διάθεση για ρίσκο στα ταμπλό της Ευρώπης, με τα γεωπολιτικά να μένουν πάντως στο επίκεντρο.

Nasdaq και S&P 500 έκλεισαν στο κόκκινο, "γλίτωσε" ο Dow Jones. Άλμα 10% για την Meta.

Με ανάμεικτα πρόσημα τερμάτισαν τα ευρωπαϊκά χρηματιστήρια, καθώς οι επενδυτές επικεντρώθηκαν σε μια σειρά από εταιρικά αποτελέσματα.

Οι επενδυτές εστιάζουν το βλέμμα στα αποτελέσματα των τεχνολογικών γιγάντων.

Η Deutsche Bank ανακοίνωσε σήμερα τα υψηλότερα ετήσια κέρδη από το 2007 μετά το ισχυρότερο των εκτιμήσεων δ' τρίμηνο.

Η συμφωνία καλύπτει 2 δισεκατομμύρια ανθρώπους και 25% του παγκόσμιου ΑΕΠ.

Η υπόθεση θεωρείται "εξαιρετικά ευαίσθητη".