Δευτέρα, 22-Ιαν-2024 10:29

Eurobank Equities: "Χρονιά του Δράκου" το 2024 για τις ελληνικές μετοχές - Οι πέντε παράγοντες που θα οδηγήσουν σε νέο ράλι - Τα top picks

Της Ελευθερίας Κούρταλη

Έτος "δύναμης και καλής τύχης" (γνωστό και ως Χρονιά του Δράκου) θα είναι το 2024 για τις ελληνικές μετοχές, όπως σημειώνει η Eurobank Equities. Το 2023 κυριάρχησε η επιστροφή της Ελλάδας στην επενδυτική βαθμίδα. Το 2024 το κυρίαρχο θέμα είναι η πιθανή τοποθέτηση του Χρηματιστηρίου Αθηνών σε watch list για αναβάθμιση στις ανεπτυγμένες αγορές και αυτό μεταφράζεται σε ισχυρό re-pricing. Όπως εκτιμά, φέτος το ράλι θα ξεπεράσει το 20%, με τον Γενικό Δείκτη να σκαρφαλώνει στις 1.622 μονάδες. Ποια είναι τα top picks.

Οι ελληνικές μετοχές είχαν άλλη μια χρονιά ισχυρών επιδόσεων, με το Χρηματιστήριο Αθηνών να σημειώνει κέρδη άνω του 40%, ξεπερνώντας τον πανευρωπαϊκό Stoxx 600 κατά περισσότερο από 25 ποσοστιαίες μονάδες, όπως σημειώνει η χρηματιστηριακή. Τα ισχυρά θεμελιώδη μεγέθη (ισχυρή αύξηση EBITDA για τον μη χρηματοοικονομικού κλάδο και άνω του 50% αύξηση στα καθαρά επιτοκιακά έσοδα NII των τραπεζών) συνδυάστηκαν με την πτώση των ασφαλίστρων κινδύνου χάρη στην εγχώρια πολιτική σταθερότητα και τις προσδοκίες για την επιστροφή της Ελλάδας σε επενδυτική βαθμίδα (IG), που ενισχύθηκαν περαιτέρω από το γενικότερο ράλι στα risk assets στο δ’ τρίμηνο του 2023 και τη χαμηλή τοποθέτηση των επενδυτών. Οι τράπεζες (+66%) ξεπέρασαν άλλους κλάδους, με την επιτυχημένη διάθεση του μεριδίου του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ) στην Εθνική και την Alpha να αποδεικνύεται βασικός καταλύτης, διώχνοντας τις ανησυχίες για τον κίνδυνο overhang (υπερπροσφοράς μετοχών) ενώ ώθησε τους επενδυτές να "κυνηγήσουν" το ράλι των τραπεζικών μετοχών.

Η Eurobank Equities χαρακτηρίζει το 2024 "Χρονιά του Δράκου" για το Χρηματιστήριο Αθηνών.

Μετά τις ισχυρές αποδόσεις του 2023, ένα ερώτημα που συζητήθηκε έντονα πρόσφατα ήταν τι μπορεί να οδηγήσει το επόμενο σκέλος του ράλι.

Κατά την άποψή της, το 2024 θα είναι έτος "δύναμης και καλής τύχης" (γνωστό και ως Έτος του Δράκου) για τις ελληνικές μετοχές, με βάση:

1) Ένα υγιές μακροοικονομικό υπόβαθρο, με το ελληνικό ΑΕΠ να αναμένεται να αυξηθεί >2%, με ανώτερο προφίλ ανάπτυξης σε σχέση με την υπόλοιπη Ευρώπη,

2) τη συνεχή δημοσιονομική πειθαρχία (πρωτογενές πλεόνασμα >2%),

3) την ευνοϊκή δυναμική του χρέους,

4) την περαιτέρω συμπίεση των spreads μετά τη συμπερίληψη των ελληνικών ομολόγων στους διεθνείς δείκτες, και

5) τις πολύ ελκυστικές αποτιμήσεις τόσο σε απόλυτη όσο και σε σχετική βάση, με τον μη χρηματοοικονομικό κλάδο να διαπραγματεύεται με δείκτη EV/EBITDA 12μήνου στο 6x1 έτος (discount 15% έναντι του ιστορικού μέσου όρου και >20% discount έναντι του κλάδου στην ΕΕ και οι τράπεζες με P/E στο 5-6x PE και P/TBV στο 0,7x, discount c15% έναντι των τραπεζών στην περιφέρεια).

Το 2023, όπως τονίζει η χρηματιστηριακή, κυριάρχησε η επιστροφή της Ελλάδας στην επενδυτική βαθμίδα. Το 2024 το κυρίαρχο θέμα είναι η πιθανή τοποθέτηση του Χρηματιστηρίου Αθηνών σε μια "λίστα παρακολούθησης" για ανακατάταξη στις ανεπτυγμένες αγορές (οι αξιολογήσεις γίνονται συνήθως τον Ιούνιο).

Σε ό,τι αφορά τα κριτήρια αυτής της αναβάθμισης, η Eurobank Equities σημειώνει πως η Ελλάδα ξεπέρασε το πρώτο εμπόδιο (βαθμολόγηση IG), ενώ σημειώνει πρόοδο στα κριτήρια μεγέθους (π.χ. float), ειδικά μετά από τα πρόσφατα placements και τα IPO. Η τελική απόφαση θα λάβει υπόψη τη διαβούλευση με τους επενδυτές και ως εκ τούτου, η πραγματική αναταξινόμηση είναι ένα γεγονός του 2025 το νωρίτερο.

Ωστόσο, από άποψη συναλλαγών/αξιολόγησης, η χρηματιστηριακή αναμένει ότι οι επενδυτές θα αρχίσουν να τοποθετούνται το 2024. Αν και η αναταξινόμηση παρουσιάζει μια διαφοροποιημένη προοπτική, με το τελικό αποτέλεσμα μεσοπρόθεσμα να εξαρτάται από την ισορροπία μεταξύ πιθανών ενεργών εισροών και παθητικών εκροών, πιστεύει ότι η βραχυπρόθεσμη πορεία του Χρηματιστηρίου Αθηνών στην περίοδο πριν από την υλοποίηση της αναβάθμισης θα είναι θετική, καθώς οι ελληνικές μετοχές εξακολουθούν να ενσωματώνουν διαφορά απόδοσης >2,5 ποσοστιαίες μονάδες υψηλότερη από τις αντίστοιχες στην Ευρώπη. Αυτό αντιστοιχεί σε δυνατότητα re-rating έως και 30%, βάσει των υπολογισμών της, στηρίζοντας έτσι το επόμενο σκέλος υψηλότερα καθώς οι ελληνικές μετοχές αναπροσαρμόζονται σε επίπεδα πιο κοντά σε αντίστοιχες ανεπτυγμένες αγορές.

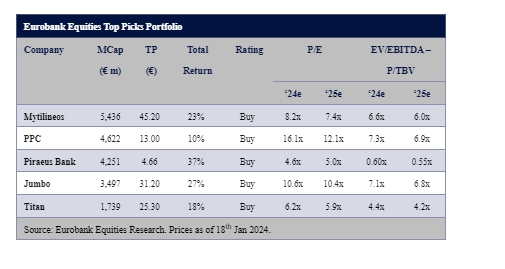

Σε αυτό το πλαίσιο η χρηματιστηριακή εκτιμά πως τα περιθώρια ανόδου για τον Γενικό Δείκτη σε ορίζοντα 12 μηνών είναι της τάξης του 21%, αγγίζοντας έτσι τις 1.622 μονάδες. Από άποψη κατανομής, υποστηρίζει μια κλίση προς τις τράπεζες, όπου πιστεύει ότι υπάρχει η καλύτερη απόκλιση σε ό,τι αφορά το προφίλ κινδύνου-ανταμοιβής, με την Πειραιώς να είναι η κορυφαία επιλογή της.

Υποστηρίζει επίσης overweight θέση στη ΔΕΗ με τιμή-στόχο τα 13 ευρώ (καλή λειτουργία, συγχωνεύσεις και εξαγορές με αυξημένη αξία), στη Jumbo (ισχυρή δυναμική, εντυπωσιακό προφίλ ανταμοιβής-κινδύνου) με τιμή στόχο τα 31,20 ευρώ, τη Mytilineos (επανακαθορισμός επιπέδων κέρδους, αύξηση έκθεσης σε ΑΠΕ) με τιμή στόχο τα 45,20 ευρώ και την Titan (φθηνή έκθεση στις δαπάνες υποδομών των ΗΠΑ, κυκλική ανάκαμψη της κατασκευαστικής δραστηριότητας στην Ελλάδα) με τιμή στόχο τα 25,30 ευρώ.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Πώς από "ασχημόπαπο", έγινε "κύκνος σταθερότητας".

Οι επενδυτές διατηρούν μια επιφυλακτική στάση με τα γεωπολιτικά γεγονότα στο επίκεντρο.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Η άνοδος του Γενικού Δείκτη κατά 44,30% υπήρξε η δεύτερη μεγαλύτερη από το 1998.

Εκρηκτική ΕΤΕ άγγιξε το 6%, με την Κύπρου στο +4,3% και τις Cenergy, Elvahalcor στο +3,7%

Εικόνα σταθεροποίησης καταγράφεται στην εμπορική πολιτική των προμηθευτών ηλεκτρικής ενέργειας.

Δίνει στίγμα διαθέσεων και για το νέο έτος ο τραπεζικός κλάδος. "Βαρίδι" η Coca Cola.

Με μία συνεδρίαση χαμηλών τόνων ολοκληρώθηκε ένα έτος "πρωταθλητισμού".