Τρίτη, 16-Ιαν-2024 12:04

JP Morgan: Μην "ποντάρετε" σε ένα νέο ράλι στις μετοχές - Ποια είναι τα σήματα "συναγερμού"

της Ελευθερίας Κούρταλη

Πολλά έχουν αλλάξει για τις μετοχές έπειτα από το ράλι Νοεμβρίου-Δεκεμβρίου, και οι αγορές εμφανίζουν πλέον υπεραγορασμένες συνθήκες με την επενδυτική ψυχολογία να κινείται σε έδαφος εφησυχασμού, γεγονός που στέλνει σήματα "συναγερμού" για την πορεία των risk assets το επόμενο διάστημα προειδοποιεί η JP Morgan.

Το εξαιρετικά σημαντικό είναι πως, ενώ πριν από ένα χρόνο οι μετοχές τιμολογούσαν πλήρως μια ύφεση και οι οικονομολόγοι συμφωνούσαν ομόφωνα με αυτό, τώρα η εικόνα είναι εντελώς διαφορετική. Οι πιθανότητες ύφεσης βρίσκονται επί του παρόντος εξαιρετικά χαμηλά και οι περισσότερες μακροοικονομικές προβλέψεις είναι ελπιδοφόρες. Αυτό μπορεί να είναι υπερβολικά αισιόδοξο, τονίζει η JP Morgan.

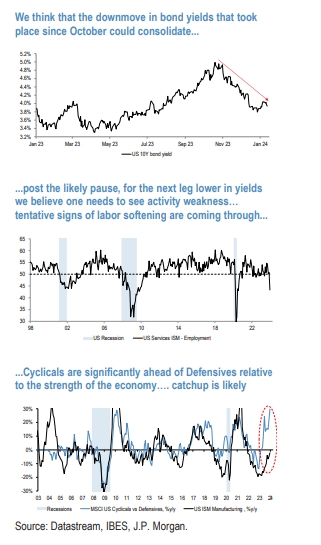

Το βασικό call της JP Morgan από τον περασμένο Οκτώβριο ήταν οι long θέσεις στα μακροπρόθεσμα ομόλογα (long duration) ενόψει του ράλι που ανέμενε, και ενώ αυτό το trade έχει ισχύ το 2024 είναι πιθανό να υπάρξει κάποια διόρθωση δεδομένης της υπερβολής αυτή της κίνησης τους τελευταίους τρεις μήνες.

Οι αποδόσεις των ομολόγων θα μπορούσαν να σταθεροποιηθούν βραχυπρόθεσμα και το επόμενο σκέλος της μείωσης να έλθει μόνο όταν η ροή δεδομένων από το μέτωπο της οικονομικής δραστηριότητας δείξει πιο σαφή επιδείνωση.

Ποιος θα είναι λοιπόν ο αντίκτυπος αυτού για τις αγορές μετοχών;

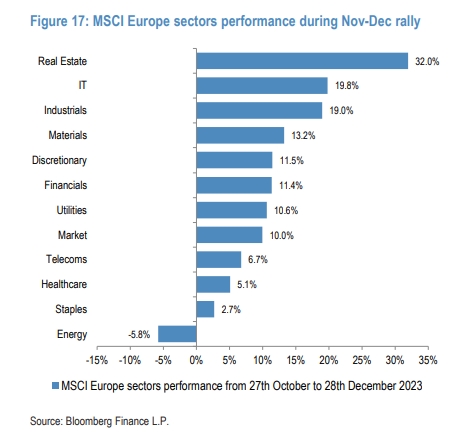

Είναι σαφές πως τον Νοέμβριο και τον Δεκέμβριο οι μετοχές έλαβαν εξαιρετικά θετικά την πτώση των αποδόσεων των ομολόγων, τροφοδοτώντας ένα ισχυρό ράλι προς τα τέλη του έτους. Οι κυκλικές μετοχές υπεραπέδωσαν των αμυντικών, με την εξαίρεση του real estate και των υπηρεσιών κοινής ωφέλειας, οι οποίες και είχαν πολύ ισχυρή απόδοση.

Σε αυτό το σημείο, η JP Morgan επισημαίνει πως είναι σημαντικό το ότι ενώ η αγορά ερμήνευσε την πτώση των αποδόσεων των ομολόγων από τον Οκτώβριο ως αποκλειστικά θετική εξέλιξη, δεν πιστεύει ότι θα διατηρηθεί καθ' όλη τη διάρκεια του έτους. Συγκεκριμένα εκτιμά πως το επόμενο διάστημα η πτώση των αποδόσεων στα ομόλογα θα σταματήσει, γεγονός το οποίο σβήνει τις όποιες πιθανότητές για συνέχιση του ράλι στις μετοχές.

Οι χαμηλότερες αποδόσεις θα μπορούσαν να καταλήξουν να σηματοδοτούν ασθενέστερες προοπτικές για τα κέρδη ανά μετοχή (EPS) στο μέλλον, με τη μείωση της τιμολόγησης, τη διαδοχική επιβράδυνση της δραστηριότητας και τη συμπίεση του περιθωρίου κέρδους.

Συνεπώς, όπως τονίζει η JPM, τα risk assets έχουν αρχίσει να αγκαλιάζουν πλήρως έναν δύσκολο "συνδυασμό" στο μακροοικονομικό μέτωπο: το ότι κεντρικές τράπεζες αναμένεται να χαλαρώσουν τη νομισματική τους πολιτική με μειώσεις επιτοκίων λόγω του χαμηλότερου πληθωρισμού, την ίδια στιγμή που η ανάπτυξη αποτιμάται πως θα είναι ανθεκτική και η κερδοφορία - ρεκόρ των εταιρειών θα συνεχιστεί. Αυτό μπορεί να καταλήξει αντιφατικό για τις μετοχές, προειδοποιεί η αμερικάνικη τράπεζα.

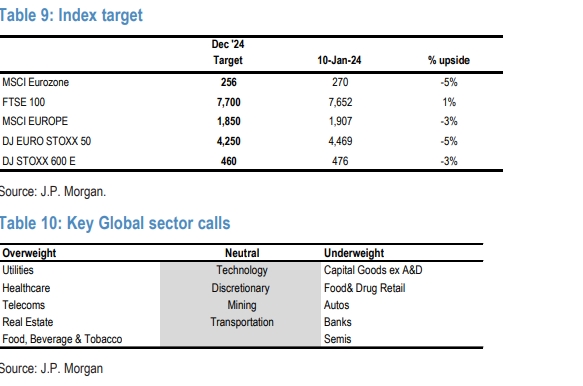

Τα παραπάνω, όπως εξηγεί, υποδηλώνουν ένα πολύ λιγότερο ελκυστικό προφίλ ανταμοιβής - κινδύνου στις μετοχές και ένα δύσκολο περιβάλλον προσεχώς, με τους κλάδους της Υγείας, των Τηλεπικοινωνιών, της Ενέργειας και των Υπηρεσιών Κοινής Ωφέλειας οι οποίες και ξεκίνησαν τη χρονιά με θετικό πρόσημο, να αναμένεται να ξεχωρίσουν. Αντίθετα, κλάδοι όπως η αυτοκινητοβιομηχανία και τα κεφαλαιουχικά αγαθά θα έχουν αδύναμη πορεία, με την JP Morgan να τηρεί σύσταση underweight.

Από το περιβάλλον των αγορών γενικότερα, η αμερικάνικη τράπεζα είναι overweight μόνο στην αγορά του Ηνωμένου Βασιλείου και της Ιαπωνίας, ενώ τηρεί underweight στάση στις ΗΠΑ- λόγω του ότι είναι πλέον μία πολύ ακριβή αγορά, καθώς και στην Ευρωζώνη – η οποία και είναι μία αγορά υψηλού Beta και τείνει να τα πηγαίνει χειρότερα σε περιόδου διόρθωσης των risk assets.

Βουτιά 1% για τον Dow Jones. Τραπεζικές και ενεργειακές πιέσεις. Ώθηση AI στον Nasdaq.

Πτωτικά οι τιμές του πετρελαίου.

Ο Dow Jones και ο S&P 500 σημείωσαν νέα ιστορικά υψηλά κατά την εκκίνηση των συναλλαγών.

Καταργείται ο περιορισμός του "Qualified Foreign Investor" στην κύρια αγορά.

Πέφτει το πετρέλαιο, στον απόηχο της αμερικανικής επιχείρησης σύλληψης του Μαδούρο.

Κέρδη άνω του 3% για Nikkei 225 και Kospi.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Από τον πόλεμο στην Ουκρανία και τις προσπάθειες του Αμερικανού προέδρου Ντόναλντ Τραμπ να τον τερματίσει, μέχρι τις εκλογικές αναμετρήσεις σε Ουγγαρία και Ισραήλ.

Μπορεί το κλείσιμο του 2025 να εκτυλίχθηκε σε κόκκινο έδαφος, ωστόσο η Wall Street αφήνει πίσω της μία κερδοφόρα χρονιά - η οποία ήταν ιδιαιτέρως επεισοδιακή και συνοδεύθηκε έντονα από τις ανησυχίες...

Ο Stoxx 600 γνώρισε ετήσιο "άλμα" 17%

Ήπιες πτωτικές τάσεις στο ταμπλό, με τους δείκτες να οδεύουν προς διψήφια ετήσια άνοδο.