Δευτέρα, 15-Ιαν-2024 12:00

BofA: Γιατί βλέπει βουτιά 20% στις ευρωπαϊκές μετοχές μέχρι τον Ιούνιο και υποαπόδοση των τραπεζών

Της Ελευθερίας Κούρταλη

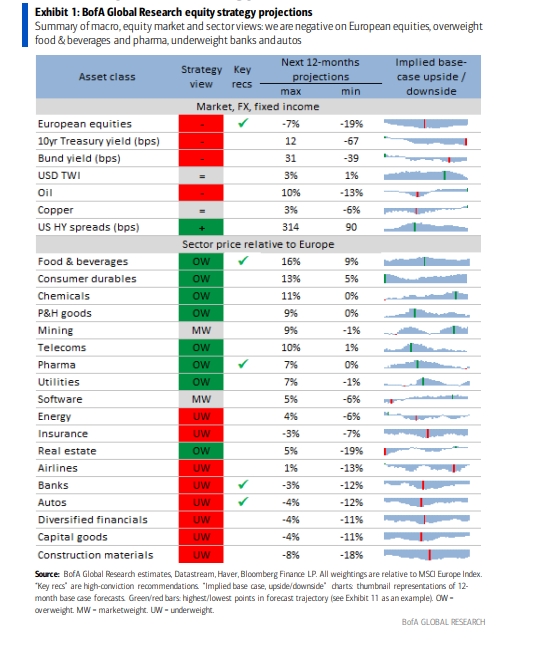

Στην bearish στάση της για τις ευρωπαϊκές αγορές επιμένει η Bank of America, επισημαίνοντας ότι η διόρθωση που έρχεται το α' εξάμηνο του νέου έτους θα αγγίξει το 20% και θα πλήξει πιο έντονα τις κυκλικές μετοχές.

Ειδικότερα, όπως σημειώνει σε νέα έκθεσή της, αναμένει πως η ανάπτυξη θα απογοητεύσει λόγω της αδυναμίας του πιστωτικού κύκλου.

Οι προσδοκίες για την αναπτυξιακή τροχιά φέτος παραμένουν σταθερές, και προβλέπουν μία αποπληθωριστική ήπια προσγείωση. Η αύξηση του ΑΕΠ των ΗΠΑ αναμένεται να επιβραδυνθεί στο 0,2% το β' τρίμηνο πριν επιταχυνθεί εκ νέου, ενώ ο ονομαστικός πληθωρισμός προβλέπεται να φτάσει στο 2,4% μέχρι το τέλος του έτους.

Ο ρυθμός αύξησης του ΑΕΠ της ζώνης του ευρώ, εν τω μεταξύ, αναμένεται να ανακάμψει από την τεχνική ύφεση το β' εξάμηνο του περασμένου έτους και να επιταχυνθεί σε περίπου 1,5% σε τριμηνιαία βάση κάθε τρίμηνο μέχρι το τέλος του έτους, με τον ονομαστικό πληθωρισμό να υποχωρεί επίσης στο 2,4% μέχρι το τέλος του έτους.

Ωστόσο η BofA εκτιμά ότι η ανάπτυξη θα απογοητεύσει αυτές τις αισιόδοξες προσδοκίες της συναίνεσης, κυρίως επειδή αναμένει ότι ο πιστωτικός κύκλος θα αποτελέσει σημαντικό παράγοντα επιβράδυνσης της ανάπτυξης ως απάντηση στον καθυστερημένο αντίκτυπο της σύσφιξης της νομισματικής πολιτικής. Ιστορικά, η υστέρηση μεταξύ των αλλαγών στα επιτόκια της Fed και του πιστωτικού κύκλου των ΗΠΑ είναι συνήθως περίπου 18 μήνες. Κατά συνέπεια, οι πιστωτικές συνθήκες θα επιδεινωθούν απότομα και η πιστωτική ώθηση θα είναι ουσιαστικά αρνητική φέτος, δεδομένων των σημαντικών αυξήσεων στα επιτόκιο της Fed από το δεύτερο εξάμηνο του 2022 και μετά, υποδηλώνοντας πτωτική πίεση στην ανάπτυξη.

Το βασικό εμπόδιο έναντι των απαισιόδοξων μακροοικονομικών προσδοκιών της BofΑ είναι ο ισχυρισμός ότι ο αντίκτυπος της νομισματικής σύσφιξης είναι ήδη πίσω μας. Υπό αυτό το πρίσμα, οι επιπτώσεις από τις επιθετικές αυξήσεις των κεντρικών τραπεζών αντικατοπτρίστηκαν στην απότομη σύσφιξη των πιστωτικών συνθηκών στις ΗΠΑ και στη ζώνη του ευρώ στα μέσα του 2023, καθώς και στα βαθιά αρνητικά στοιχεία για την πιστωτική ώθηση των ΗΠΑ και της ζώνης του ευρώ. Η ανάπτυξη παρόλα αυτά διατηρήθηκε, υποβοηθούμενη από μια σειρά παραγόντων, συγκεκριμένα μια ισχυρά θετική δημοσιονομική ώθηση στις ΗΠΑ και την προώθηση των καθυστερημένων παραγγελιών των εταιρειών.

Αυτοί οι παράγοντες στήριξης εξασθενούν τώρα, αλλά το παραπάνω επιχείρημα υποστηρίζει ότι αυτό δεν έχει σημασία, καθώς οι κεντρικές τράπεζες αλλάζουν από την πολιτική σύσφιξης στη χαλάρωση, ως απάντηση στις πρόσφατες καθοδικές εκπλήξεις στον πληθωρισμό, γεγονός που σημαίνει ότι το βάρος της αδυναμίας του πιστωτικού κύκλου στην ανάπτυξη, θα "διαλυθεί".

Όπως απαντά η BofA, ωστόσο η ιστορική σχέση μεταξύ νομισματικής πολιτικής και πιστωτικού κύκλου υποδηλώνει ότι το πλήρες αποτέλεσμα της σύσφιξης βρίσκεται ακόμη μπροστά μας, όχι πίσω μας. Η απότομη σύσφιξη των πιστωτικών συνθηκών πέρυσι ήρθε νωρίτερα απ' ό,τι θα πρότεινε η τυπική υστέρηση 18 μηνών μεταξύ της νομισματικής σύσφιξης και της αδυναμίας του πιστωτικού κύκλου. Η αμερικάνικη τράπεζα πιστεύει ότι αυτό οφειλόταν περισσότερο σε εξωγενείς κραδασμούς στον πιστωτικό κύκλο από την επιθετική δημοσιονομική σύσφιξη το 2022, η οποία επιβράδυνε απότομα την ανάπτυξη, καθώς και από την αναταραχή των τραπεζών των ΗΠΑ το πρώτο τρίμηνο του περασμένου έτους.

Εάν αυτό είναι σωστό, τότε οι πρόσφατες ενδείξεις βελτίωσης του πιστωτικού κύκλου θα πρέπει να θεωρηθούν ως εξασθένιση αυτών των αρνητικών κραδασμών, ενώ ο πλήρης αντίκτυπος της επιθετικής νομισματικής σύσφιξης δεν έχει ακόμη γίνει αισθητός. Έτσι, ενώ τα πρόσφατα σημάδια βελτίωσης του πιστωτικού κύκλου έχουν τροφοδοτήσει την αισιόδοξη διάθεση της αγοράς, η BofA πιστεύει ότι η ελπίδα για θετική στροφή στον πιστωτικό κύκλο το πρώτο εξάμηνο του τρέχοντος έτους θα είναι απογοητευτική. "Αναμένουμε ότι οι επόμενες τριμηνιαίες έρευνες για τον δανεισμό, οι οποίες θα δημοσιευτούν αργότερα αυτό το μήνα (Έρευνα ECB Bank Lending Survey στη ζώνη του ευρώ) και στις αρχές του επόμενου μήνα (Senior Loan Officer Survey στις ΗΠΑ), θα δείξουν ότι η αυστηροποίηση των πιστωτικών συνθηκών θα συνεχιστεί περίπου στο ρυθμό που παρατηρήθηκε στις προηγούμενες έρευνες, προτού η σύσφιξη εντατικοποιηθεί ξανά αργότερα μέσα στο έτος", όπως τονίζει.

Σε αυτό το πλαίσιο, η BofA παραμένει αρνητική στις ευρωπαϊκές μετοχές και στα κυκλικές έναντι των αμυντικών. Ενώ η συνεχιζόμενη ευρωστία στα δεδομένα ανάπτυξης και η πρόσφατη βελτίωση των στοιχείων του πιστωτικού κύκλου αμφισβητεί την bearish μακροοικονομική της άποψη, πιστεύει ότι είναι ξεκάθαρο ότι ο πήχης για περαιτέρω θετικές εκπλήξεις είναι πολύ υψηλός.

Τα risk premia στις αγορές είναι κοντά στα ιστορικά χαμηλά, οι προσδοκίες για τα κέρδη είναι κοντά στα ιστορικά υψηλά και ένα σημαντικό ποσοστό των μειώσεων των επιτοκίων έχει ήδη τιμολογηθεί, γεγονός που υποδηλώνει ότι οι αγορές αποτιμούν… μακροοικονομική τελειότητα.

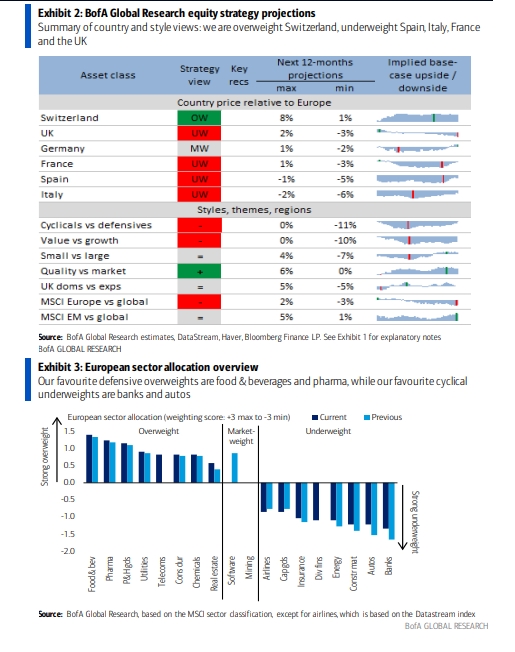

Συνολικά, οι μακροοικονομικές εκτιμήσεις της BofA συνάδουν με σχεδόν 20% βουτιά στον Stoxx 600 έως τις 390 μονάδες μέχρι τα μέσα του έτους, καθώς και 10%+ περαιτέρω υποαπόδοση για τις ευρωπαϊκές κυκλικές μετοχές έναντι των αμυντικών. Τα τρόφιμα και τα ποτά και οι τηλεπικοινωνίες συγκαταλέγονται στους αμυντικούς κλάδους με τα περισσότερα περιθώρια ανόδου σε σχέση με την αγορά, ενώ οι τράπεζες, οι αυτοκινητοβιομηχανίες, τα κεφαλαιουχικά αγαθά και τα υλικά κατασκευής συγκαταλέγονται στους κυκλικούς κλάδους με τη μεγαλύτερη προβλεπόμενη καθοδική πορεία.

Τις κορυφαίες της επιλογές από την Ευρώπη για το 2026 παρουσιάζει η Jefferies, εκτιμώντας ότι οι μετοχές τις περιοχής θα είναι οι απόλυτοι νικητές του νέου έτους. Όπως τονίζει, τα επιχειρήματα υπέρ...

Το bullishness για τις ευρωπαϊκές μετοχές διαμορφώνεται σε ιστορικά υψηλά, ενώ η αισιοδοξία για την παγκόσμια ανάπτυξη κινείται σε πολυετές υψηλό.

Η γεωγραφία επανέρχεται στην πρώτη γραμμή της ευρωπαϊκής στρατηγικής μετοχών.

Αυτήν την εβδομάδα αναμένονται οι αποφάσεις ΕΚΤ, BoE, Riksbank και Norges Bank.

Στο επίκεντρο τα μάκρο από την Κίνα. Κέρδη 1% για τον χρυσό.

Στην εβδομάδα, ο S&P σημείωσε πτώση 0,63%, ο Nasdaq έχασε 1,62%, ενώ ο Dow Jones κέρδισε 1,05%.

Στην εβδομάδα, ο S&P κέρδισε 0,45%, ο Dow σχεδόν 1,6% και ο Nasdaq σημείωσε οριακά κέρδη κάτω του 0,1%.

Για πιθανό "κλείδωμα" των κερδών των επενδυτών τις τελευταίες μέρες του 2025 κάνει λόγο η JP Morgan.

Η προσοχή των διεθνών αγορών στρέφεται στην Fed.

Αναμένονται νέες τοποθετήσεις ύψους 170 δισ. ευρώ, κυρίως από ABS και CMBS, καθώς και νέες κατηγορίες περιουσιακών στοιχείων.

Θετικά πρόσημα στα ταμπλό, εν μέσω προσδοκιών για νέα μείωση επιτοκίων στις ΗΠΑ.