Δευτέρα, 18-Δεκ-2023 12:06

BofA: Γιατί βλέπει βουτιά σχεδόν 20% στις ευρωπαϊκές μετοχές το πρώτο εξάμηνο του 2024

Της Ελευθερίας Κούρταλη

Απόλυτα απαισιόδοξη για την πορεία των ευρωπαϊκών αγορών το 2024, ειδικά στο πρώτο μισό του έτους, δηλώνει η Bank of America, έπειτα από το ράλι που κατέγραψαν το 2023. Τα στοιχεία που στήριξαν την οικονομία φέτος, δεν θα υπάρχουν πια. Επιπλέον, παρά το ότι οι αγορές τιμολογούν την εκκίνηση του κύκλου μείωσης των επιτοκίων, η οικονομία μόλις τώρα πλησιάζει στο να αισθανθεί την πλήρη επίδραση των επιθετικών αυξήσεων στις οποίες προχωρήσαν οι κεντρικές τράπεζες τα τελευταία δύο χρόνια, άρα κάθε άλλο παρά αντιμετωπίζει βελτιωμένες προοπτικές.

Ειδικότερα, όπως επισημαίνει η BofA, τα ανθεκτικά οικονομικά δεδομένα ενίσχυσαν τις προσδοκίες για τις μετοχές και την κερδοφορία των εισηγμένων: ένα βασικό χαρακτηριστικό του παγκόσμιου μακροοικονομικού τοπίου το δεύτερο εξάμηνο του έτους ήταν η υπέρβαση των δεδομένων της οικονομικής δραστηριότητας σε σχέση με τα ήπια στοιχεία που έδειξαν οι οικονομικές έρευνες, με την ανάπτυξη του ΑΕΠ της ευρωζώνης και των ΗΠΑ, ειδικότερα, να είναι σημαντικά υψηλότερη από τα επίπεδα που συνεπάγονται οι αδύναμοι δείκτες PMI. Η ευρωστία των οικονομικών δεδομένων, με τη σειρά της, επέτρεψε στις χρηματιστηριακές αγορές να υπερβούν τις ιστορικές τους σχέσεις με τους PMI και βοήθησε επίσης τα κέρδη ανά μετοχή (EPS) στην Ευρώπη να παραμείνουν κοντά στα ιστορικά κορυφαία επίπεδα, ακόμη και όταν η αδυναμία του PMI "κανονικά" αποτελεί οιωνό για την έναρξη ενός κύκλου υποβάθμισης των EPS.

Τι εξηγεί τα ισχυρά οικονομικά δεδομένα; Σύμφωνα με την BofA, ο κύριος λόγος για την ασυνήθιστη ευρωστία των οικονομικών στοιχείων έναντι των PMI ή των δεικτών κλίματος, είναι το γεγονός ότι οι εταιρείες στη ζώνη του ευρώ και στις ΗΠΑ συνέχισαν να εξαντλούν τις μεγάλες παραγγελίες που είχαν από την εποχή της πανδημίας, γεγονός που συνέβαλε στην ενίσχυση της αύξησης της δραστηριότητας σε σχέση με την υποκείμενη ζήτηση (όπως προκύπτει από τους δείκτες νέων παραγγελιών PMI).

Ωστόσο, η αμερικάνικη τράπεζα πιστεύει ότι η υποστήριξη από την εκκαθάριση των εκκρεμών παραγγελιών πρόκειται να μειωθεί το επόμενο έτος, καθώς η συνεχής ώθηση της ανάπτυξης θα απαιτούσε από τις εταιρείες να μειώνουν τις εκκρεμείς παραγγελίες τους με διαρκώς αυξανόμενο ρυθμό (γιατί εάν μια εταιρεία μειώνει τις εκκρεμείς παραγγελίες με σταθερό ρυθμό, η συμβολή στην ανάπτυξη μειώνεται στο μηδέν). Ωστόσο, με τις εταιρείες της ζώνης του ευρώ και των ΗΠΑ να μειώνουν ήδη τις εκκρεμείς παραγγελίες με ιστορικά αυξημένο ρυθμό, τα περιθώρια για περαιτέρω επιτάχυνση του ρυθμού εκτέλεσης των εκκρεμών παραγγελιών φαίνονται περιορισμένα.

Η μείωση της υποστήριξης από τις εκκρεμείς παραγγελίες θα προσθέσει στην αδυναμία των οικονομικών δεδομένων που θα ακολουθήσει το επόμενο έτος: οι βασικές δυναμικές διακυμάνσεις στις χρηματιστηριακές αγορές αυτήν τη στιγμή είναι η μάχη μεταξύ της μείωσης του πληθωρισμού και της αποδυνάμωσης της ανάπτυξης, σημειώνει η BofA. Από τις αρχές Νοεμβρίου, αυτήν τη μάχη την κέρδισε ο πληθωρισμός, ο οποίος άρχισε να είναι χαμηλότερος από τις προσδοκίες στις ΗΠΑ και στην ευρωζώνη, αμφισβητώντας το αφήγημα σχετικά με τα "υψηλότερα για μεγαλύτερο χρονικό διάστημα" επιτόκια, και οδηγώντας σε μια απότομη ανατιμολόγηση των προσδοκιών για την πολίτικη των κεντρικών τραπεζών.

Αυτό, όπως εξηγεί η BofA, ώθησε υψηλότερα τις μετοχές με δύο τρόπους: Πρώτον, μεταφράστηκε σε χαμηλότερη πραγματική απόδοση ομολόγων, δηλαδή χαμηλότερο προεξοφλητικό επιτόκιο για τις μετοχές. Δεύτερον, οδήγησε σε συμπίεση των ασφαλίστρων κινδύνου (risk premia), καθώς η αγορά θεώρησε πως η έναρξη του κύκλου χαλάρωσης των κεντρικών τραπεζών νωρίτερα, συνεπάγεται βελτιωμένες βραχυπρόθεσμες προοπτικές ανάπτυξης.

Ωστόσο, η ανάλυση της BofA δείχνει ότι χρειάζονται περίπου 18 μήνες για να υλοποιηθεί ο πλήρης αντίκτυπος της νομισματικής σύσφιξης στον μακροοικονομικό κύκλο. Αυτό υποδηλώνει ότι αντί να αντιμετωπίζει βελτιωμένες προοπτικές ανάπτυξης, η οικονομία πλησιάζει στο να αισθανθεί την πλήρη επίδραση των επιθετικών αυξήσεων επιτοκίων στις οποίες προχωρήσαν οι κεντρικές τράπεζες τα τελευταία δύο χρόνια.

Αυτό, σε συνδυασμό με την εξασθένιση της δημοσιονομικής ώθησης των ΗΠΑ ( η δημοσιονομική πολιτική στήριξε την ανάπτυξη το 2023 αλλά από θετικός άνεμος θα γίνει αρνητικός, για την οικονομία το 2024 – αναμένεται μείωση του πρωτογενούς ελλείμματος και των δαπανών) και την εξασθένιση της ώθησης από την εκτέλεση των εκκρεμών παραγγελιών, συνεπάγεται απότομη αποδυνάμωση της δυναμικής της ανάπτυξης το επόμενο έτος. Και αυτό σημαίνει διεύρυνση των ασφαλίστρων κινδύνου, χαμηλότερες προσδοκίες για τα EPS και χαμηλότερες τιμές για τις μετοχές έως τα μέσα του 2024.

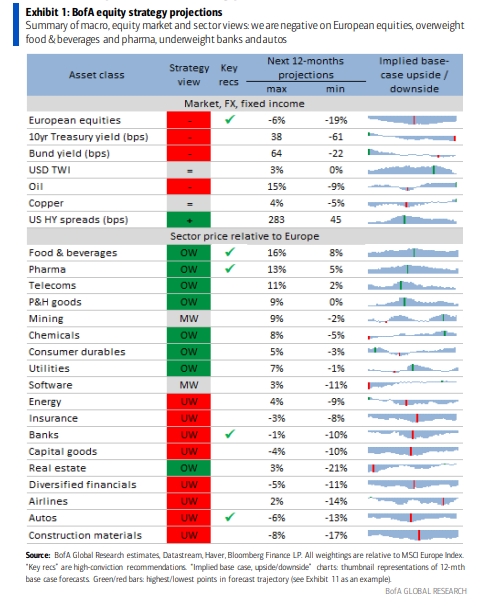

Κατά συνέπεια, η BofA παραμένει αρνητική για τις ευρωπαϊκές μετοχές, βλέποντας βουτιά της τάξης του 19% στον πανευρωπαϊκό δείκτη Stoxx 600 και στις 390 μονάδες έως τα μέσα του 2024, και τηρεί έτσι underweight στάση τις κυκλικές μετοχές της Ευρώπης έναντι των αμυντικών, βλέποντας πτώση 13% έως τα μέσα του επόμενου έτους επίσης.

Τις κορυφαίες της επιλογές από την Ευρώπη για το 2026 παρουσιάζει η Jefferies, εκτιμώντας ότι οι μετοχές τις περιοχής θα είναι οι απόλυτοι νικητές του νέου έτους. Όπως τονίζει, τα επιχειρήματα υπέρ...

Το bullishness για τις ευρωπαϊκές μετοχές διαμορφώνεται σε ιστορικά υψηλά, ενώ η αισιοδοξία για την παγκόσμια ανάπτυξη κινείται σε πολυετές υψηλό.

Η γεωγραφία επανέρχεται στην πρώτη γραμμή της ευρωπαϊκής στρατηγικής μετοχών.

Αυτήν την εβδομάδα αναμένονται οι αποφάσεις ΕΚΤ, BoE, Riksbank και Norges Bank.

Στο επίκεντρο τα μάκρο από την Κίνα. Κέρδη 1% για τον χρυσό.

Στην εβδομάδα, ο S&P σημείωσε πτώση 0,63%, ο Nasdaq έχασε 1,62%, ενώ ο Dow Jones κέρδισε 1,05%.

Στην εβδομάδα, ο S&P κέρδισε 0,45%, ο Dow σχεδόν 1,6% και ο Nasdaq σημείωσε οριακά κέρδη κάτω του 0,1%.

Για πιθανό "κλείδωμα" των κερδών των επενδυτών τις τελευταίες μέρες του 2025 κάνει λόγο η JP Morgan.

Η προσοχή των διεθνών αγορών στρέφεται στην Fed.

Αναμένονται νέες τοποθετήσεις ύψους 170 δισ. ευρώ, κυρίως από ABS και CMBS, καθώς και νέες κατηγορίες περιουσιακών στοιχείων.

Θετικά πρόσημα στα ταμπλό, εν μέσω προσδοκιών για νέα μείωση επιτοκίων στις ΗΠΑ.