Παρασκευή, 27-Οκτ-2023 10:00

Capital Economics: Ελλάδα-Ιταλία σημειώσατε "1" - Η νίκη των ελληνικών ομολόγων είναι η νέα κανονικότητα

Της Ελευθερίας Κούρταλη

Τα spreads της Ελλάδας, της Ιταλίας, της Πορτογαλίας και της Ισπανίας έχουν αποκλίνει προς ασυνήθιστες κατευθύνσεις φέτος και η Capital Economics εκτιμά πως αυτή η τάση θα συνεχιστεί. Η Ελλάδα διαπραγματεύεται πλέον 70 μονάδες βάσης χαμηλότερα από την Ιταλία και αυτό το χάσμα δεν αναμένεται να κλείσει χάρη στις πολύ θετικές εξελίξεις και την πολύ καλή δημοσιονομική εικόνα της χώρας, όπως σημειώνει.

Η Capital Economics επισημαίνει πως όπως ήταν αναμενόμενο, η ΕΚΤ διατήρησε χθες τα επιτόκια αμετάβλητα και, σύμφωνα με την Λαγκάρντ, η πιθανότητα επιτάχυνσης του ρυθμού του QT δεν συζητήθηκε καν. Η δήλωση αυτή υποδηλώνει επίσης ότι οι περισσότεροι υπεύθυνοι χάραξης πολιτικής πιστεύουν ότι τα επιτόκια έχουν κορυφωθεί. Η Capital Economics πιστεύει ότι τα επιτόκια δεν θα μειωθούν πριν από το δεύτερο εξάμηνο του 2024. Τούτου λεχθέντος, δεδομένης της dovish άποψής της για την πολιτική της Fed, καθώς και των συνηθισμένων επιπτώσεων στην αγορά ομολόγων της Ευρώπης που έχουν οι ΗΠΑ, εξακολουθεί να πιστεύει ότι οι αποδόσεις στην ευρωζώνη θα υποχωρήσουν και πάλι βραχυπρόθεσμα.

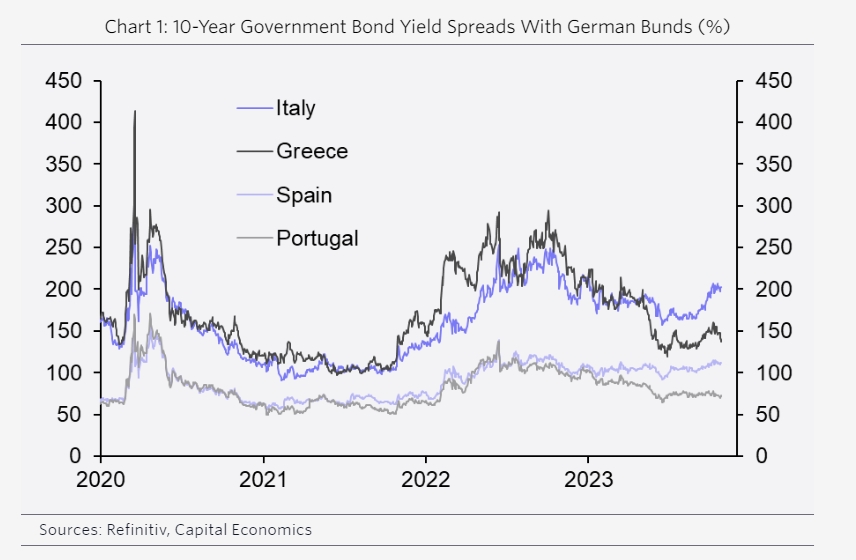

Αν και έχουν ειπωθεί πολλά πρόσφατα για το πώς το αφήγημα των "υψηλότερων για μεγαλύτερο διάστημα" επιτοκίων έχει επηρεάσει τις αποδόσεις των ομολόγων στις ΗΠΑ και τη Γερμανία, άλλες ενδιαφέρουσες εξελίξεις έχουν εκτυλιχθεί στην Ελλάδα, την Ιταλία, την Πορτογαλία και την Ισπανία, τονίζει η Capital Economics. Κατά τη διάρκεια της κρίσης χρέους της ευρωζώνης, αυτές οι τέσσερις χώρες ονομάστηκαν "PIGS", ένας… τίτλος που χαρακτήριζε την οικονομική ευπάθεια και τους κινδύνους βιωσιμότητας του χρέους τους.

Ωστόσο, όπως τονίζει η Capital Economics, πολλά έχουν αλλάξει από τότε και οι αποδόσεις των 10ετών ομολόγων τους έναντι των γερμανικών, παρουσιάζουν πλέον τέσσερις πολύ διαφορετικές εικόνες.

Στην αρχή του έτους, και όπως συνέβαινε γενικά από λίγο πριν την πανδημία, το spread της Ιταλίας ήταν πολύ κοντά σε αυτό της Ελλάδας και το spread της Ισπανίας ήταν πολύ κοντά σε αυτό της Πορτογαλίας. Αλλά αυτά τα δύο… ζευγάρια έχουν χωρίσει από τότε…

Στην πρώτη περίπτωση, όπως επισημαίνει ο οίκος, το spread της Ελλάδας είναι πλέον σχεδόν 70 μονάδες βάσης χαμηλότερο από αυτό της Ιταλίας. Αυτό αντανακλά την περαιτέρω πρόοδο της Ελλάδας προς υγιέστερα δημόσια οικονομικά. Στο δεύτερο τρίμηνο, ο δείκτης του ελληνικού χρέους προς το ΑΕΠ ήταν περίπου 15 ποσοστιαίες μονάδες χαμηλότερος από ό,τι ήταν το 2019, παρά την πανδημία. Και ο Κυριάκος Μητσοτάκης παρέμεινε πρωθυπουργός μετά τη νίκη του μεταρρυθμιστικού και φιλοεπιχειρηματικού κόμματός του στις βουλευτικές εκλογές νωρίτερα φέτος.

Ως αποτέλεσμα, η Standard & Poor’s αναβάθμισε την πιστοληπτική ικανότητα της Ελλάδας σε επενδυτική βαθμίδα την περασμένη εβδομάδα, για πρώτη φορά σε μια δεκαετία από έναν από τους "τρεις μεγάλους" οίκους αξιολόγησης.

Αντίθετα, η Ιταλία αύξησε τους στόχους της για το έλλειμμα τον περασμένο μήνα και η Capital Economics πιστεύει ότι οι ανανεωμένες ανησυχίες για τη βιωσιμότητα του χρέους –που υποδηλώνονται από την πρόσφατη διεύρυνση του spread της Ιταλίας– δικαιολογούνται τουλάχιστον εν μέρει λόγω των αυξανόμενων μακροπρόθεσμων κινδύνων.

Εν τω μεταξύ, μια παρόμοια ιστορία έχει προκύψει στην Ιβηρική Χερσόνησο, με το spread στην Πορτογαλία να πέφτει περίπου 40 μ.β κάτω από το ισπανικό. Αυτό φαίνεται να αντανακλά αντικρουόμενες δημοσιονομικές προοπτικές στις δύο χώρες. Σε αντίθεση με την Ισπανία, η Πορτογαλία πιθανότατα θα παρουσιάσει μεγάλο πρωτογενές δημοσιονομικό πλεόνασμα φέτος και το επόμενο έτος.

Όπως καταλήγει η Capital Economics, τα spreads στην "περιφέρεια" της ευρωζώνης γενικά θα υποχωρήσουν και δεν βλέπει κανέναν λόγο για να μειωθούν σύντομα τα χάσματα Ιταλίας/Ελλάδας ή Πορτογαλίας/Ισπανίας. Εξάλλου, ακόμα κι αν ο ρυθμός του QT επιταχυνόταν και οι επενδυτές άρχιζαν να τιμολογούν τους δημοσιονομικούς κινδύνους πιο έντονα, αυτό πιθανώς δεν θα έβλαπτε περισσότερο τα ελληνικά ή τα πορτογαλικά ομόλογα. Όμως, κατά την άποψή της, είναι απίθανο να υπάρξει μεγαλύτερη διεύρυνση, δεδομένου του πόσα καλά νέα φαίνεται να προεξοφλούνται στις ελληνικές και πορτογαλικές αγορές ομολόγων.

Στο 65% η άνοδος στην Ασία, στο 70% στην Ευρώπη, στο 88% στις ΗΠΑ.

Απώλειες πέριξ του 2,5% για το αμερικανικό χρηματιστήριο στην εβδομάδα.

Πτώση άνω του 4% για το αμερικανικό αργό.

Πώς θα κινηθούν τα επόμενα χρόνια οι οικονομίες της Νότιας Ευρώπης.

Ποια θέματα θα κινήσουν τις αγορές, ποιοι θα είναι οι νικητές του επόμενου διαστήματος, πόσο θα κρατήσει το ράλι.

Τι έχει συμβεί στο παρελθόν.

Ποιοι άλλοι μιλούν για μεγάλη πτώση ή και "φούσκα" στη Wall Street.

Ο πανευρωπαϊκός Stoxx 600 έκλεισε τη συνεδρίαση με άνοδο 0,5% - Μοναδική εξαίρεση ο γερμανικός DAX.

Οι επενδυτές αγνόησαν τα στοιχεία για τις ιδιωτικές μισθοδοσίες.

Ο S&P 500 στον τομέα της υγείας κατέγραψε την ισχυρότερη τετραήμερη άνοδο από τον Οκτώβριο του 2022.

Συνολικές προσφορές ύψους 994 εκατ. ευρώ με το ζητούμενο ποσό στα 500 εκατ.