Τρίτη, 22-Αυγ-2023 10:00

Euroxx: Bullish για όλες τις ελληνικές τράπεζες – Προς νέο ράλι άνω του 30% – Τα 5 ατού

Της Ελευθερίας Κούρταλη

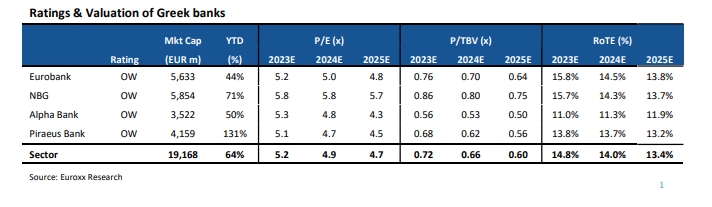

Μετά από το ισχυρό ράλι της τάξης του 64% από τις αρχές του έτους, το βασικό ερώτημα μεταξύ των επενδυτών είναι αν υπάρχει ακόμα κάποια αξία στις ελληνικές τράπεζες ή είναι καιρός να αποκομίσουν κάποια κέρδη, σημειώνει η Euroxx Securities. Η ίδια απαντά σε αυτό με την εκκίνηση εκ νέου της κάλυψης και των τεσσάρων ελληνικών τραπεζών υποστηρίζοντας ότι υπάρχει σημαντική μακροπρόθεσμη αξία καθώς υπάρχει περιθώριο ανόδου από 33% έως 52% στις τιμές των μετοχών τους, και δηλώνοντας αγοραστής και των τεσσάρων συστημικών τράπεζων.

Όπως σημειώνει, οι ελληνικές τράπεζες διαπραγματεύονται κατά μέσο όρο με δείκτη λογιστικής αξίας P/TBV για το 2023E στο 0,7x και με βιώσιμη απόδοση ιδίων κεφαλαίων ROTE άνω του 13%, γεγονός που συνεπάγεται υπερβάλλον κόστος ιδίων κεφαλαίων άνω του 20%. Ο δείκτης τιμής προς κέρδη P/E για το 2023 είναι κοντά στο 5x, με discount 10-20% έναντι των ευρωπαϊκών τραπεζών, παρά τις ανώτερες αποδόσεις, την υπερβολική δημιουργία κεφαλαίου και την ισχυρή μακροοικονομική εικόνα της ελληνικής οικονομίας.

Όπως εξηγεί η χρηματιστηριακή, είναι bullish για τον ελληνικό τραπεζικό κλάδο λόγω:

1) του πολύ ελκυστικού μακροοικονομικού story της Ελλάδας με ρυθμούς αύξησης του ΑΕΠ πάνω από τους αντίστοιχους της Ευρωζώνης,

2) του ότι υπάρχει σημαντική ευκαιρία μακροπρόθεσμα για αύξηση του χαρτοφυλακίου νέων δανείων έπειτα από 10 χρόνια απομόχλευσης,

3) των ισχυρών καθαρών επιτοκιακών περιθωρίων εν μέσω μεγάλων αποθεμάτων ρευστότητας και πολύ χαμηλών δεικτών δανείων προς καταθέσεις - L/D,

4) της πολύ υψηλής κάλυψης NPE έναντι των τραπεζών στην ΕΕ, γεγονός που επιτρέπει στις ελληνικές τράπεζες να μειώσουν το κόστος κινδύνου πιο κοντά στους μέσους όρους της ΕΕ, και

5) της ανώτερης απόδοσης ιδίων κεφαλαίων ROTE που θα πρέπει να οδηγήσει σε δημιουργία υπερβάλλοντος κεφαλαίου έως το 2025, ανοίγοντας το δρόμο για υψηλή ανταμοιβή των μετόχων μακροπρόθεσμα.

Στα μοντέλα αποτίμησης της Euroxx, υπάρχει περιθώριο περαιτέρω ανόδου άνω του 30% σε όλες τις ελληνικές τράπεζες. Ωστόσο, αν έπρεπε να διαλέξει μία τράπεζα πιστεύει ότι η Eurobank προσφέρει το καλύτερο προφίλ κινδύνου / ανταμοιβής με το καλύτερο ROTE στην κατηγορία της, πολύ κερδοφόρες δραστηριότητες στη Βουλγαρία και την Κύπρο, υψηλή κάλυψη NPE, μια ισχυρή κεφαλαιακή θέση και ένα σαφές σχέδιο κατανομής κεφαλαίων σε τα επόμενα χρόνια.

Σε ό,τι αφορά τις τιμές στόχους, για τη Eurobank τοποθετείται στα 2,30 ευρώ με περιθώριο ανόδου 52% σε σχέση με τα τρέχοντα επίπεδα στο ταμπλό, για την Εθνική Τράπεζα τοποθετείται στα 8,5 ευρώ με περιθώριο ανόδου 33%, για την Τράπεζα Πειραιώς στα 4,60 ευρώ με περιθώριο ανόδου 38% και για την Alpha Bank στα 2,10 ευρώ με περιθώριο ανόδου 40%.

Σε ό,τι αφορά τους κινδύνους για τον κλάδο, η χρηματιστηριακή τοποθετεί την ενδεχόμενη ταχεία μείωση των επιτοκίων της ΕΚΤ, το ασθενέστερο μακροοικονομικό τοπίο ή μία νέα ενεργειακή κρίση που θα μπορούσε να οδηγήσει σε αύξηση της ροής νέων NPE, τους πολιτικούς κινδύνους (τραπεζικός φόρος, περαιτέρω ανώτατα όρια στα επιτόκια, πίεση για αύξηση των αποδόσεων των καταθέσεων), την ανταγωνιστική πίεση στα spreads και την πιο ήπια αύξηση των νέων δανείων.

Στήριξη από τις ανόδους στους κλάδους υλικών, βιομηχανικών και άλλων τομέων που είχαν μείνει πίσω.

Εν αναμονή της απόφασης του Ανώτατου Δικαστηρίου για τους δασμούς του Ντόναλντ Τραμπ.

Σύγκριση Ελλάδας με τον μέσο όρο της ΕΕ-27.

Βουτιά 1,6% για τον Nikkei, απώλειες 1,5% για τον Hang Seng.

Παρά την άνοδο των αμερικανικών μετοχών, η συνολική εικόνα δεν μπορεί να επικυρώσει εύκολα τον επανειλημμένο ισχυρισμό του Αμερικανού προέδρου Ντόναλντ Τραμπ ότι οι ΗΠΑ είναι η "πιο καυτή" χώρα στον...

Μέχρι το 2028, αναμένονται κέρδη 170 εκατ. ευρώ για τον όμιλο ανάπτυξης ακινήτων από πωλήσεις επιλεγμένων κτιρίων του χαρτοφυλακίου που αναπτύσσει.

Ήρθε και πάλι η εποχή των προβλέψεων στη Wall Street – η εποχή που οι στρατηγικοί αναλυτές αναλαμβάνουν το αδύνατο έργο να προβλέψουν πού θα κλείσει ο δείκτης S&P 500 το επόμενο ημερολογιακό έτος....

"Αναβαθμισμένοι ηγέτες θα είναι αυτοί που θα καταφέρουν να τηρήσουν μια στάση ισορροπίας μεταξύ του τι θέλουμε να κάνει η μηχανή και τι οι άνθρωποι".

"Επιδόσεις, προκλήσεις και κίνδυνοι".

Σημαντικός ο αντίκτυπος του Προγράμματος μετά την ολοκλήρωση της παράδοσης 47.553 τεμαχίων ιατροφαρμακευτικού εξοπλισμού και ιατρικών μηχανημάτων στην Ήπειρο,

Σύμφωνα με την ΕΤΕ, "η ελληνική άνοδος αποτελεί συνδυαστικό αποτέλεσμα των ευνοϊκών διεθνών τάσεων και της βελτίωσης της ανταγωνιστικής της θέσης"